原標題:利好出盡?美銀:5大理由美股年底前將大跌近8%

美國銀行首席量化分析師薩布拉瑪尼安(Savita Subramanian)將其最新發布的策略報告命名為《控制熱情的五大理由》,在這份報告當中,她回答了一個至關重要的問題:美國銀行的經濟學家們已經調升了美國的國內生產總值增長預期,而且他們還基於企業發布的財報預測調升了2021年每股盈利預期,那麼,為什麼他們卻沒有相應調升標普500指數的目標點位呢?

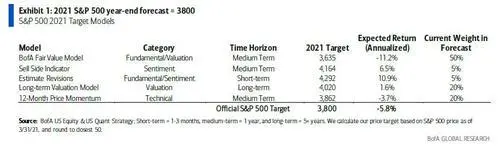

目前,美銀預計標普500指數年底時的點位將為3800點,而周三收盤時為4124.66點,這意味著該指數將還有8%左右的下跌空間。

薩布拉瑪尼安的回答是:

薩布拉瑪尼安的回答是:

“在欣快症情緒日益強化,估值高企,刺激登峰造極的大背景下,我們依然相信市場給予所有這些好消息的定價過高了。我們依然看好美國經濟的前景,但是並不看好標普500指數的後市。在收穫了去年的極端回報之後,我們的十二個月價格動能模型現在已經進入看空區間。由此,我們的結論是,未來十二個月價格回歸均值,即所謂'常態'的可能性已經大幅增加。”

在給出了基礎結論後,薩布拉瑪尼安首先對宏觀圖景做了一些概要的觀察,指出雖然季度和年度盈利增長速度之間的關聯度較低,分別為12%和22%,但是其他一些因素卻不可忽視。報告指出:

“上個月,我們的五個目標模型當中唯有一個看漲程度超過現實行情本身,而這個模型也是基於盈利預期的。”

美銀估計,標普500指數2021年和2022年的每股盈利預計將分別達到185美元和205美元,意味著在15.5的平均前瞻市盈率之下,標普500指數的點位將在2900點至3200點之間,而現在,市盈率卻達到了20至22,這就意味著今天的股價已經進入了最高的10%區間。

報告並指出,那些第四季度業績超過盈利的企業,其股票在財報發布後的交易日當中的表現,糟糕程度已經達到了互聯網泡沫破滅前夕以來所僅見的地步,意味著在此之前,市場已經提前消化了盈利井噴式增長的前景,而且伴隨第一季度湧入美股市場的資金達到創紀錄水平,這樣的樂觀情緒只能越發旺盛。

簡單一點說就是:美股市場是按照絕對完美前景確定的價位,而最終現實很可能不那麼完美,而這就是利空。

由此,薩布拉瑪尼安強調,大家將遇到“盈利大增帶不來市場大漲”的戲劇性場面,所以投資者應該採取較為謹慎的姿態,將一部分利得兌現,落袋為安。

事實上,就連超級樂觀的高盛,最近也開始傾向於這樣的立場,在上週末,該行重申了其4100點的標普500指數年底目標點位——同樣低於當前實際點位,並強調目標點位不大可能改變。

下面就是薩布拉瑪尼安策略報告當中建議投資者控制自己熱情的五大理由。

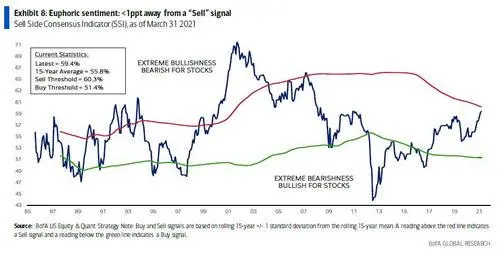

1、賣方指標讀數距離欣快症只有不到1個百分點的差距

美國銀行根據華爾街看漲情緒編制了一個逆勢分析指標,後者的讀數現在差不到1個百分點就將觸發賣出信號。

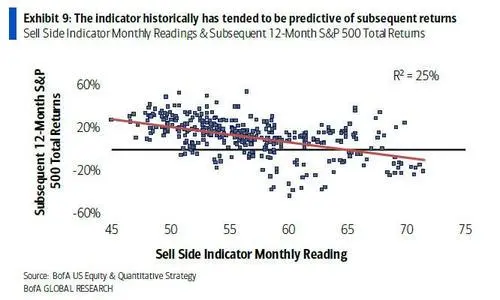

該指標上一次如此接近發出賣出信號,是在2007年5月,而在那之後,標普500指數在十二個月內下跌了大約7%。正如下圖所顯示的,這一指標在預測市場之後的表現上,其準確度是相當高的。

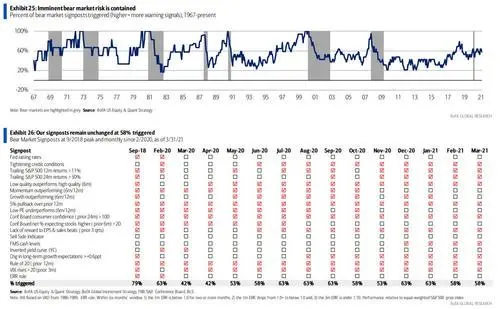

不過,薩布拉瑪尼安謹慎地補充道,這並不是意味著真正的熊市已經迫在眉睫了,因為美銀的熊市指示牌指標目前只有58%,而在過去的歷次熊市開始前,指標的讀數一般都要超過80%。

這位美銀策略師接下來還做了一個有趣的補充,在介紹另外一個基於華爾街看漲情緒的逆勢指標時,指出:

“我們是華爾街標普500指數目標點位預測的並列倒數第一。”

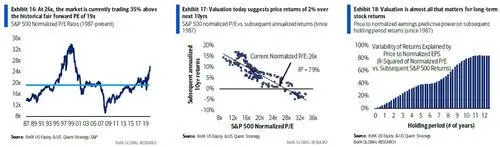

2、標普500當下估值意味著未來十年年平均回報率很可能只有2%

美銀指出,估值幾乎全部是基於長期的預期,正如下圖所顯示的,80%的行情都可以用長期前景來解釋。

在美股於4月大漲之後,美銀計算得出,十年期股價回報收益率現在只有年均2%了,而去年11月,這一數字還曾經是5%,十年前更是高達10%。

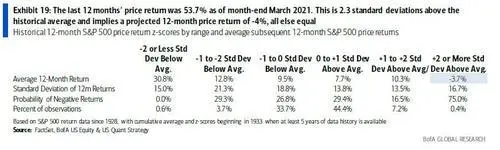

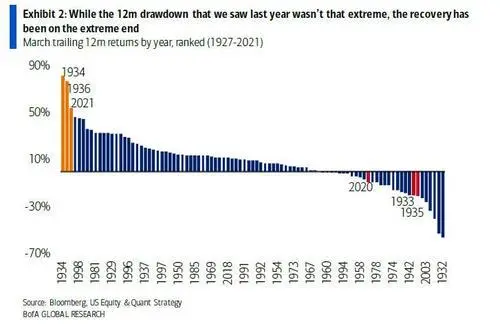

3、過大標準誤差出現後,股市下跌概率達75%

截至3月底,標普500指數之前十二個月的累計回報率達到了54%,創下了1936年以來最佳十二個月表現紀錄,在整個股市歷史上也排在季軍位置,標準誤差較之平均水平高出2.3。

不必說,這是一種很反常的現象。薩布拉瑪尼安解釋道,不計這一次,1928年至今,標準誤差超過2的情形,一共只發生了四次,而四次當中有三次,指數在之後十二個月內都是下跌的,平均十二個月回報率為-4%。

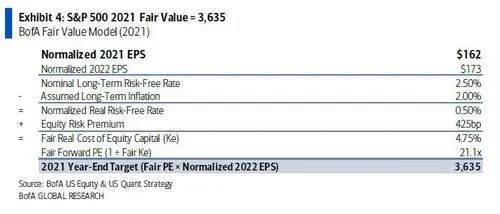

4、公平值模型認為標普500指數合理點位是3635點

根據美銀2022年每股173美元的周期調整盈利預期,以及至年底時的425個基點的股票風險溢價預期計算出來的,後一預期要高於當下,這主要是因為預計下半年將達到盈利和刺激的雙高峰。

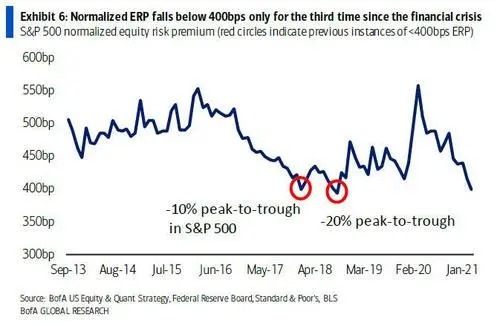

5、股票風險溢價跌至400個基點之下,這是一個逆勢分析的消極信號

美銀的數據顯示,全球金融危機至今,標準誤差這是第三次跌至400個基點附近。另外兩次分別是2018年1月的399個基點,以及2018年9月的394個基點,在那兩次之後,指數從峰值到谷底的下跌幅度分別達到了10%和20%。

有鑑於此,薩布拉瑪尼安給予投資者的最終建議是,選擇“小型股票而非大型股票,景氣週期性股票而非防禦性股票,資本支出側股票而非消費支出側股票,股票而非債券”。

美銀對經濟增長和企業利潤增長前景均持樂觀判斷,並預計資本支出會大幅度復甦,因此她更青睞那些“與國內生產總值和資本支出額度聯繫緊密的領域”。

責任編輯:楊亞龍