原標題:警惕「新興市場加息潮」背後的美元回流 來源:華爾街見聞

上週美國3月的議息會議前後,市場的關注點原本都在美國聯準會的貨幣政策、通膨看法和十年國債利率之上,而就在那短短的一週中,又發生了一件事——幾個新興市場國家「加息了」!

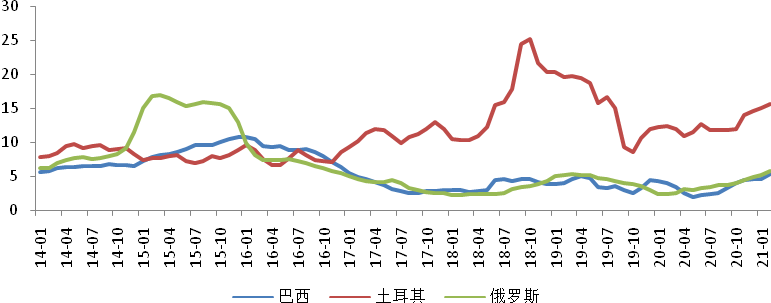

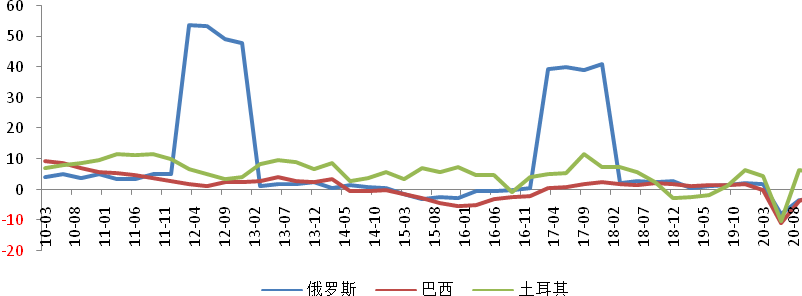

3月17日巴西央行宣佈上調基準貸款利率75個基點至2.75%(預期50個基點)。

3月18日土耳其央行宣佈將關鍵利率上調200個基點至19%(預期上調至18%)。

3月19日俄羅斯央行宣佈加息25個基點至4.50%(預期維持4.25%)。

不僅如此,印度、阿根廷、馬來西亞、泰國、韓國等新興國家的指標均顯示,市場對於加息的預期正在增強,今年至明年上半年至少加息一次。

「加息」硬幣的正面:通膨

推動新興市場國家加息的主要原因肯定是通膨的上行。而通膨的壓力從普遍的分析來看還是自於供給端。一方面這類新興市場國家下游消費品端的生產能力本身就薄弱,疫情的衝擊便使得供需缺口擴大,直接體現到推升商品價格上。另一方面,這些國家的食品與交通類消費佔比都在40-50%之上,且依賴於進出口,因而全球石油製品和食品價格的快速上行便進一步增加了新興市場國家的輸入性通膨壓力。

圖:通膨水平達到目標政策區域

從降息加息週期規律來看,往往呈現出危機爆發/衰退階段,發達經濟體(歐美日等)國需求受到衝擊率先降息;隨後衰退蔓延至製造國(中國、韓國等)降息;最後製造國去庫存使得資源國(巴西、俄羅斯等)降息。而經濟修復/過熱時該過程反過來,資源國通常率先出現通膨壓力而加息;隨後傳導至產成品製造國加息;發達經濟體終端需求最後進入加息週期。隨著加息按鈕的開啟,全球利率週期已然漸漸進入下半階段。

然而,相對於通膨的上行,這些新興國家的經濟修復還處於一個相對偏慢的過程中,尤其是巴西和土耳其,失業率高企10%以上,同時對疫情的控制也再度面臨考驗。包括後續將逐步跟進加息的印度、泰國、馬來西亞和南非也存在同樣的問題。

圖:經濟修復尚需時日

圖:新增感染面臨考驗

圖:新增感染面臨考驗

圖:巴西、土耳其失業率高企

圖:巴西、土耳其失業率高企

這些新興市場國家依然需要2年的時間才能恢復到疫情前的水平,緣何僅憑通膨指標就急急加息呢?這裡涉及到一個差別。

發達國家經濟體對通膨的容忍度是越來越高的,因為對有較強供給能力和貨幣政策獨立性的他們來說治理通膨不難,難的是治理通縮。但是具有高開放性和外貿依賴的新興市場國家卻恰恰相反,他們很大程度只能被動接受發達國家經濟和政策的溢出。大潮來襲的時候推高通膨,大潮褪去的時候貨幣貶值。

「加息」硬幣的反面:資本流出

所以加息背面的原因是資本的流出。2020年疫情爆發美國貨幣政策大幅釋放流動性,美元相對大部分貨幣貶值。如今隨著美國通膨預期的增強,美債殖利率大幅走高,以及美國與新興市場國家復甦節奏的錯位,美元開始階段性走強,並呈現出回流態勢。因而,為了防止出現美元過快回流—本幣貶值—惡性通膨—本國加息—資產價格下跌—外債暴露的惡性循環預期,新興市場國家不得不率先啟動加息,一來抑制泡沫,二來穩定資本流出。

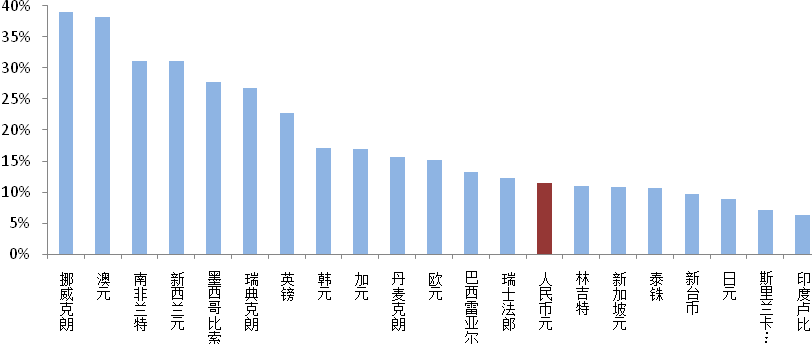

圖:去年各國貨幣相對美元最大升值幅度

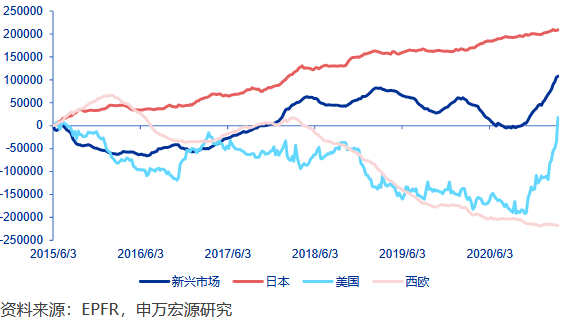

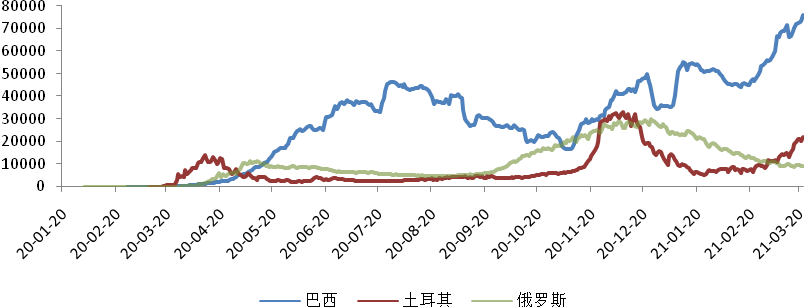

圖:全球權益資金加速流入美國、新興市場或將放緩

圖:全球權益資金加速流入美國、新興市場或將放緩

既然「加息」拉開了序幕,那麼全球流動性很可能已進入下半程。我們更應該警惕這背後美元回流的節奏和特徵。一旦美元趨勢性走強或再疊加風險偏好的回落,這對新興市場的經濟和資產來說,都不是個好消息。

1、美元年內走強三維共振。長期來看美國居民資產負債表經過08年以來的修復,正進入新一輪房地產配置的擴張週期,地產市場供不因求;短期來看疫苗的普及將促使美國經濟進入優於新興市場的復甦節奏;而催化劑又有拜登即將推出的大規模基建刺激方案。長、短期因素和財政的三維共振,使得美國經濟以及通膨超預期的概率大幅增強,促使美元走強,資金回流美國實體經濟。而即便假設經濟就業弱於預期,由於歐美在復甦節奏、疫情控制和貨幣政策上的差異,也會使得歐元(1.1768, 0.0003, 0.03%)作為美元主要的對手貨幣弱於美元,從而形成對美元的支撐。

2、壓力會在二季度和四季度偏強。其中,二季度面臨美國通膨可能超預期,無論是繼續牽引十年期國債殖利率上行還是引發貨幣政策退出預期,都可能加強全球資金的回流壓力。而隨著資金的回流,美債利率上行壓力反倒會有所緩解(借資金回流、美歐套利交易增加美債需求)。四季度則預計面臨美國聯準會首次提出「Taper」退出量寬進程,引發流動性收縮預期。

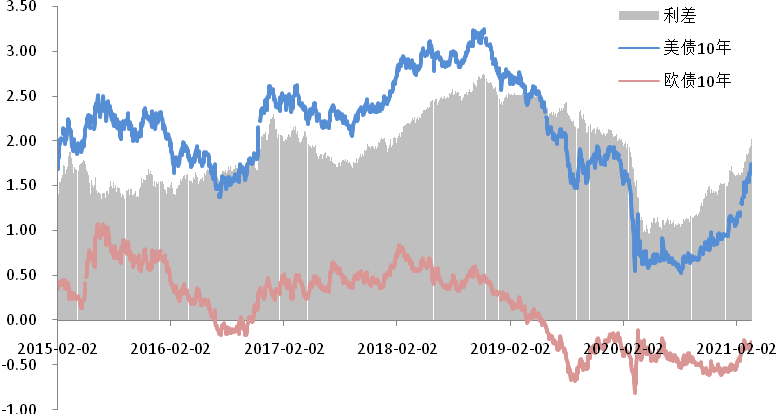

圖:歐美利差水平走闊至均值水平

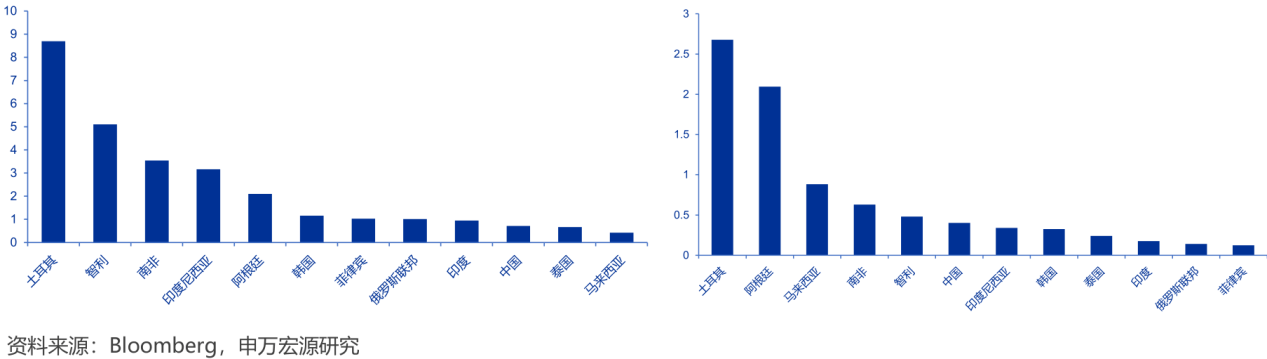

3、外債比例高和資產市場漲幅明顯的國家,或付出更大的代價。今年以來土耳其隔夜拆借利率高企於15%以上,依然難以抑制國際資本的流出。超預期加息後,央行行長Naci Agbal下台,更引發惡性循環預期,資產價格暴跌,匯率崩盤。當然這對土耳其已經不是新鮮事了,18年美元升值之際,它早就暴雷過一場了。主要是土耳其的外債水平極高資產泡沫嚴重。從外債來看接下來是智利、南非等。而通膨偏高,尤其是資產價格漲幅偏高的國家,顯示資本更多進入虛擬經濟體而非實體經濟復甦,也存在較大的資本流出風險。比如阿根廷、印度。這些國家加息更多是兩害權其輕的的操作,也沒有太多貨幣政策的獨立性可言。一旦出現資本流出較快,他們將為去年的流動性盛宴付出代價。

圖:外債/外儲;短期外債/外儲

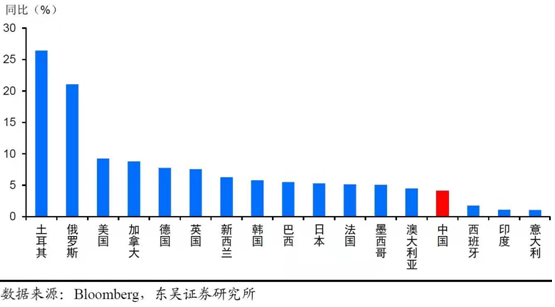

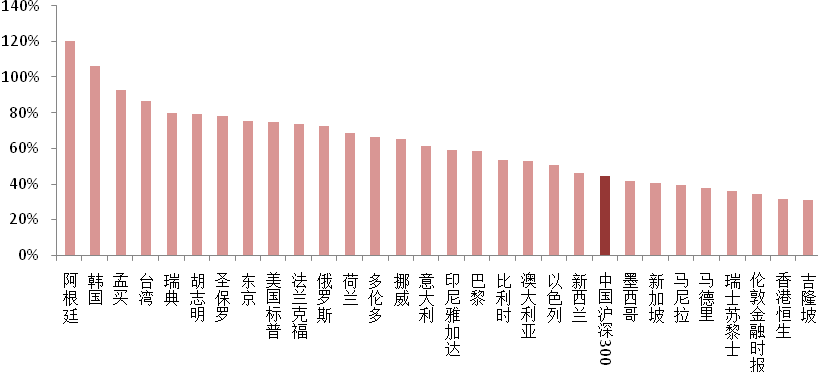

圖:全球主要市場股市近一年漲幅

圖:全球主要市場股市近一年漲幅

圖:全球主要國家房價近一年漲幅

圖:全球主要國家房價近一年漲幅

蝴蝶的翅膀如何搧動?

既然風暴的中心還是美國,蝴蝶的翅膀一張一弛對新興市場的經濟、資產、匯率影響深刻,我們不妨對其進行一番推演。

1、強經濟+強財政政策+弱貨幣政策:對美國最好,可能性較高,美元回流壓力最大。

強經濟、強財政是指復甦、財政刺激方案好於市場預期。弱貨幣政策需要解釋一下,就是貨幣政策作為財政政策的配合,沒有邊際外的放鬆。因而這裡需要關注的點是財政刺激方案的設計。從葉倫之前對新一輪刺激政策方案的描述來看,使用存糧和結構加稅將成為首選。好處在於在推動刺激經濟的同時,不額外增加政府的負債,同時不額外擴張美國聯準會的資產負債表。貨幣政策將保持穩定的節奏,流動性處於邊際放緩的狀態。該方案的壓力來自於共和黨和稅務主體(主要是高收入群體和企業)的反對,方案設計和通過存在不確定性。一旦通過,這種組合對美國而言肯定是最優的,但同時美元回流的壓力也最大。對新興市場影響來說,估值壓力、通膨壓力、資本流出和加息壓力均最大。

2、強經濟+強財政政策+強貨幣政策:邊際流動性增加,美元回流壓力次之。

如果美國刺激法案不能通過結構性加稅融資,那就需要美國聯準會配合,導致實際上的財政赤字貨幣化。屆時美國聯準會將釋放增量流動性,美債殖利率上行壓力減緩、美元升值壓力減緩,但通膨預期會進一步走高。對新興市場來說,估值壓力、資本流出壓力減緩、通膨和加息壓力依然加大。

3、弱經濟+弱財政政策+弱貨幣政策:美元回流壓力較小。

如果復甦或財政刺激不達預期,或者兩者同時出現。而美國聯準會也保持原有的貨幣政策節奏。全球雖然沒有預期增量流動性,但估值壓力、資本流出壓力、通膨和加息壓力將大幅減緩,新興市場可獲得進一步喘息的機會,進入自身經濟復甦和美國經濟復甦的賽跑階段。

4、弱經濟+弱財政政策+強貨幣政策:美元承壓回歸貶值。

這種可能性目前看來較小,但也應做好預期,也就是復甦不達預期,財政難以推進,又回到13年依賴貨幣政策拯救經濟的道路上來,形式類似於繼續提供流動性。對新興市場而言則能繼續享受流動性盛宴,估值回升、資本流入、通膨加息壓力回落。

在第1點的邏輯下,投資發達經濟(美國)的週期性後復甦行業邏輯將會被延續,同時代表通膨的國際定價大宗商品、新興經濟中的出口相關行業依然享受上行優勢。新興市場高估值資產還將進一步承壓。

在第4點的邏輯下,週期復甦的投資邏輯將會中斷,一定程度上恢復到去年的投資方向。週期和大宗品種表現偏弱,而高估值資產將再獲流動性支持。

美元潮起潮落,中國作為最大的新興市場國家,勢必也會受到一定的影響,好在國內的供給能力、流動性克制和貨幣獨立,將抵禦部分衝擊。不過結合國內經濟通膨趨勢和流動性拐點已現來看,經濟政策很大程度上會與海外形成共振,從而使得資產價格壓力難言緩和。盈利與估值的賽跑還將持續。低PEG、全球通膨、投資端出口鏈和後復甦板塊將成為資金配置的避風港。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。