2021年03月24日10:57 新浪財經綜合

來源:華爾街見聞

大部分分析師從美國經濟內部尋找近期美債拋售源頭的時候,摩根士丹利( 79.33 , 0.21 , 0.27% )不這麼看。該行將美國本土拋售視作全球拋售浪潮中多米諾效應的一環,而認為源頭那張牌在於日本。

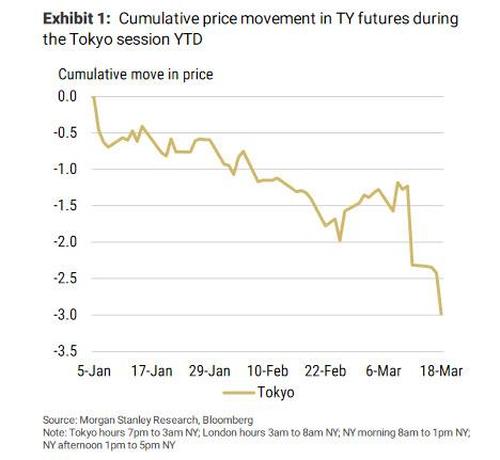

其分析師Matthew Hornbach在本週研報中稱,佐證這一點的是,今年以來,美債期貨價格跌勢主要都集中在東京交易時段。

按美東時間算,東京交易時段正值美東時間晚間7點至次日凌晨3點,剛好與紐約交易時段(上午8點至下午5點)、以及美國第三大海外債權國英國的倫敦交易時段(凌晨3點至早間8點)錯開,而目前日本又是美債第一大海外債權國,因而對隔夜交易時段美債表現具有重大影響。

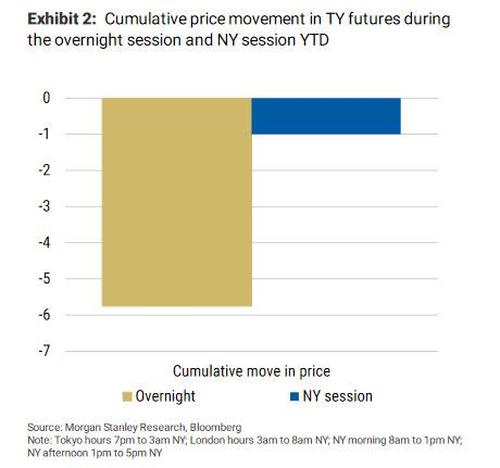

則按照下面兩張圖顯示,一方面,3月第一個星期短暫休整後直到FOMC會議,東京交易時段賣盤急劇加速,此後一直持續;另一方面,自年初以來,美債期貨價格累計跌幅的85%均發生在隔夜時段。兩相結合,意味著日本幾乎單槍匹馬主導了近期的美債暴跌。

大摩表示,東京時段的暴跌會在全球其它市場引起連鎖反應。比如倫敦交易時段緊接著東京時段而來,東京時段美債的疲軟走勢會導致倫敦時段拋售增加,儘管程度可能較小。

日本拋售美債4月或將結束

Hornbach認為,如果他的觀點成立,那麼對美債看漲者來說這可能是個好消息,因為日本的日本2020財政年度將於3月31日結束,屆時對非日元債券持有的清算應該會停止。雖然不排除一季度某個時間點再次發生逆轉的可能,但“有充分的理由相信,日本的拋售不會持續到四月”。

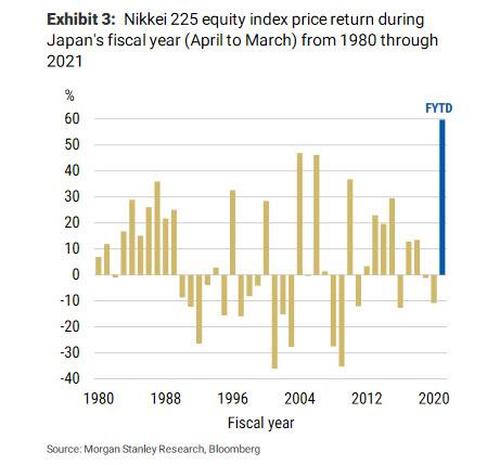

而日本之所以會在財年末大舉拋售非日元債券,是因為此前商業銀行持有大量股票,日經225指數2020財年又錄得幾十年來最好表現,收成已經足夠好,債券收入也就不那麼重要。這時候,日本商業銀行乾脆賣掉美國國債,遂不用承受美債收益率繼續上行,債券投資組合在財年末遭受資本損失的風險。

但是,到了新一財年,除非日本銀行對股市仍然信心十足,否則價格大幅回調過後的美債可能更具吸引力。大摩表示,銀行可能希望從債券市場中獲得套利機會。

Hornbach認為,屆時,日本可能會重新購買美債,美債當前的迅速崩盤有望告一段落。

同時他表示,美聯儲為縮減資產購買和加息設定了更高的門檻,這大大增加了實現美債利率下行的可能。

責任編輯:李園