來源:華爾街見聞

三種情況都可能引發市場恐慌:1、對核心PCE預測上調超預期;2、“點陣圖”2023年預測中位數上調;3、美聯儲不理睬收益率上行,沒有SLR延期,沒有OT。

隨著上週五美債收益率升至一年新高1.64%,週四將迎來全球矚目的美聯儲利率決議。其中有三點是市場尤其關注的。

1、核心PCE預測如果上調超預期,聯儲控制收益率的願望便會更低,但討論QE退出的時點或會更早。

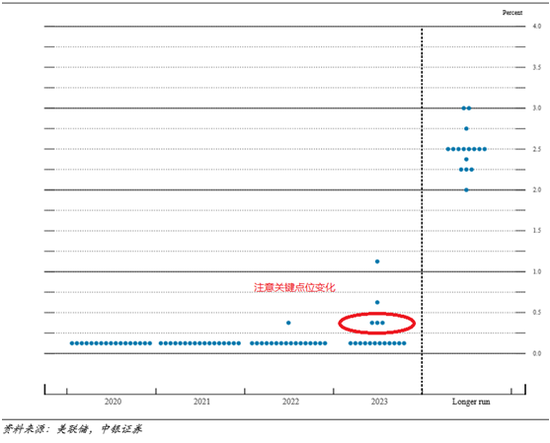

2、“點陣圖”還會繼續表明2023年前利率不會從接近零的水平上升。作為提醒,如果看到2023年25個基點的“軟驚喜”(儘管概率較小),美債收益率曲線將更加陡峭,同時股市會承壓走低。

3、美聯儲的應對收益率曲線的工具中,SLR延期和OT較為適宜。

當前,全球資產投資者的目光無疑都聚焦在了美債收益率的上漲之上。對於其上漲的原因,眾說紛紜,而其上漲的影響,有目共睹。美債收益率的上行固然是經濟、通脹預期、供給和交易層面等因素的綜合表現沒錯。但短期上行如此迅速,直接突破很多分析師全年的目標,則與帶來市場預期差的TGA+SLR有關。

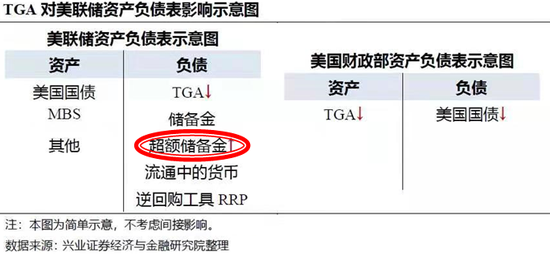

來自財政的TGA疊加來自貨幣的SLR

今年以來美國債券市場出現了一個以一年期為軸的蹺蹺板現象,那就是長端美債利率上升的同時,短端美債利率下降。這被稱作——債券收益率曲線的陡峭化。這不得不說說來自財政的TGA和來自貨幣的SLR。

美國債券收益率曲線

TGA ——財政部一般賬戶:根據美國疫後刺激法案,2020年美國財政部融資了約4.3萬億美元,但是由於撥出緩慢,資金滯留在TGA(美國財政部在美聯儲的賬戶),使得TGA至月初還有1.4萬億美元餘額。2021年2月1日,美國財政部公佈TGA縮減計劃,即後續財政刺激將優先使用TGA餘額而非新發債務,計劃3月底縮減至8000億美元,6月底縮減至5000億美元。最終在8月債務上限最後期限之前,滿足相關要求,將TGA降至1330億美元。

TGA賬戶縮減的9000億主要用於兩方面:一是償還到期美債,主要是一年內的短期美債4200多億。其次是用於財政刺激支出。對於美聯儲來講,假設美聯儲持債不變,那TGA的縮減只是其賬戶負債端的變化:財政存款減少,但是銀行準備金相應增加,整體資產負債表規模並沒變化。

這反映到市場上,便是短期美債存量減少,短端美債利率下降;同時,超額儲備金增多,銀行持有準備金的意願降低,也會壓低短期利率。另一端受經濟、通脹、供給影響,長端美債收益率上升,投資者減少長期美債配置。促使市場自動形成美債收益率曲線陡峭化的過程。

(155.09, 1.58, 1.03%)

(37.95, 0.31, 0.82%)

面對這種情況,美聯儲采取OT(扭曲操作)理論上是最匹配的操作。即美聯儲通過公開市場買入長期國債,賣出短期國債,從而壓低長期國債利率,降低實體融資成本,刺激經濟增長,降低財政赤字負擔;同時,扭曲操作也使美聯儲保持現有的資產負債表規模穩定,不改變當前貨幣政策的節奏。

市場一度是這麼預期的,但美聯儲似乎並不那麼著急。

4日美國芝加哥聯儲主席表示“美債收益率近期上漲是健康的,反映了近期的經濟增長,包括疫苗研發/接種進展在內的若干實際的因素”。5日美聯儲主席鮑威爾表示“近期債券市場波動“引起我的注意”但並未達到嚴重的地步”。鮑威爾也沒有在各種場合透露有關SLR延期的信息。

這,便是預期差,成為刺激美債收益率飆漲的重要推手。或許經濟、通脹甚至供給可以預估,但政策的態度不好揣測。美聯儲嘴上炒著“鴿”派的冷飯,行動上卻又不再有額外措施,讓市場不得不提前交易通脹預期和政策轉向。

美聯儲利率決議的看什麼?

隨著上週五美債收益率升至一年新高1.64%,週四將迎來全球矚目的美聯儲利率決議。其中有三點是市場尤其關注的。

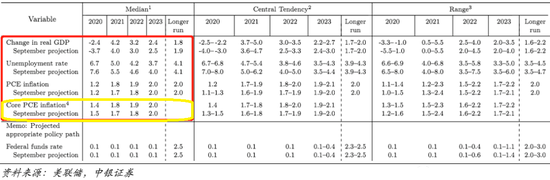

一、聯儲經濟預測的更新,尤其是對通脹的看法

鑑於財政刺激法案的通過以及當前疫苗接種進程好於預期,相比美聯儲12月的經濟預測偏悲觀,新的經濟預測數據或被進一步修正,包括經濟增長率和失業率。委員對經濟前景的樂觀度會較12月進一步提升。但最為重要的是對核心PCE的看法。核心PCE預測如果上調超預期,將意味著美聯儲對當前國債收益率水平以及其包含的通脹抬升的容忍。聯儲控制收益率的願望便會更低,而討論QE退出的時點或會更早。

二、美聯儲對2022年和2023年利率的預期

(344.95, 3.24, 0.95%)

2020年12月利率“點陣圖”

三、SLR的延期與否或其他應對工具

另外市場最為關注的或許就是美聯儲應對利率市場的工具。為了便於從聯儲的貨幣政策立場來理解判斷,可以將其分為三種類型:提升短端利率、壓制長端利率、進一步寬鬆。

1、提升短端利率:IOER (提高超儲利率)、RRP (提高隔夜回購操作利率)

上面我們提到當TGA縮減疊加SLR到期兩個因素影響下,未來美國期限利差很可能繼續走闊,短端利率甚至有轉負的可能,因而有顧問提出:美聯儲可以採取的舉措是將超額準備金利率(IOER)從0.1%提高到0.15%,或者把隔夜回購操作的利率從0個基點上調至5個基點。從部分研究機構的觀點來看,該舉措的可能性甚至高於扭曲操作。

實際上,該操作集中解決的是短端利率和交易層面的問題。一來控制短端市場主體融資的槓桿套利水平,二來預防短端利率滑向負值。但是當前矛盾主體其實是集中在長端利率,而且上調利率從表現上來說也是一種收緊,不適合當前市場處於的高敏感時期採用。所以,只要是短端負利率壓力尚不顯著,該操作的可能性其實並不是很高。

2 、壓制長端利率:SLR延期和OT (扭曲操作)

這裡所謂的壓制長端利率是指在不進一步寬鬆的基礎上壓制,包括SLR延期和OT扭曲操作。從效果上來說,SLR延期在消除市場憂慮的同時,對市場的干擾更小。延期一般為3個月。從《美國通脹陰霾:當下只是前菜,五月才是正餐》中我們對通脹的預測來看,5月份由於復蘇和基數的原因,通脹將衝至年內高點,但6月後卻會有明顯的回落,屆時SLR的到期因素會被市場交易所平滑,而不似當前與市場交易產生共振,因而效果應是最好。不過美國國會對SLR延期持比較堅決的反對態度,使得SLR延期存在較大的不確定性。

OT(扭曲操作)前面提到了,理論上是最匹配的操作。其可在維持短端利率的同時,壓制長端利率。建議可以關注是否有相關提法。不過,從先前鮑威爾的表態來看,當前十年期收益率的上行水平依然在美聯儲容忍的範圍之內。但如果短期內美債收益率加速上行並進入1.8%-1.9%區間,超出本輪疫情前貨幣寬鬆期間的水平,屆時聯儲實施OT的可能性便會大幅增加。

3 、進一步寬鬆:YCC (收益率曲線控制)和QE (量化寬鬆)加碼

YCC收益率曲線控制是指聯儲通過交易國債的方式,將長端利率控制在設定的目標範圍內。收益率曲線控制與OT的區別在於,收益率曲線控制關注長端債券的價格,並會增加流動性的投放,擴大聯儲的資產負債表。QE(量化寬鬆)加碼則是純粹通過增加流動性投放來壓低全期限收益率水平。

考慮到當前經濟復甦勢頭較好,通脹預期上行較快,美聯儲不會輕易考慮實施YCC和加碼QE。YCC和QE加碼的寬鬆力度和政策信號過強,並會對美聯儲要在三、四季度左右釋放QE退出的信號帶來預期混亂。

事關全球風險資產定價的“錨”,是繼續高歌猛進還是暫時偃旗息鼓,本週四的FOMC會議,市場正屏息以待靴子落地。

責任編輯:郭建