來源: 新時代策略

策略觀點:美股歷史上“牛不過三”的魔咒

隨著市場近期的調整,有部分投資者擔心,2021年A股可能會再次面臨“牛不過三”的魔咒。我們統計了美股歷史上牛市的上漲時間,能夠發現1910-1925年和1960-1983年,也出現過長時間“牛不過三”的魔咒,背後很重要的短期原因是每一次經濟改善週期均不會長過三年。1950-1968和1980-2000年,美股均長時間打破了牛不過三的魔咒,在此期間,經濟周期並沒有改變,而是由於投資者結構的變化,股市已經不會對小級別經濟下行做過度的反應了。對A股來說,如果慢牛的大背景已經形成,那麼股市就不應該在經濟領先指標(社融和貨幣環境)剛剛變化的時候見頂,A股的牛市大概率還未結束。

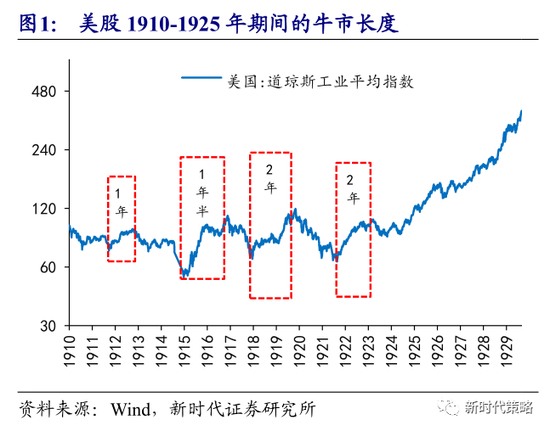

(1)美股也有過牛不過三的魔咒。過去20年,投資者對A股的印像是,A股牛市多很多,歷次牛市都不超過三年。2005年6月-2007年10月的牛市持續2年4個月。2008年10月-2009年8月的快牛隻有1年時間,之後是長達1年半的高位震盪。2013-2015年6月,先是創業板結構性牛市1年半,然後全面牛市1年,加在一起2年半。2016-2017年的慢牛,持續時間2年。

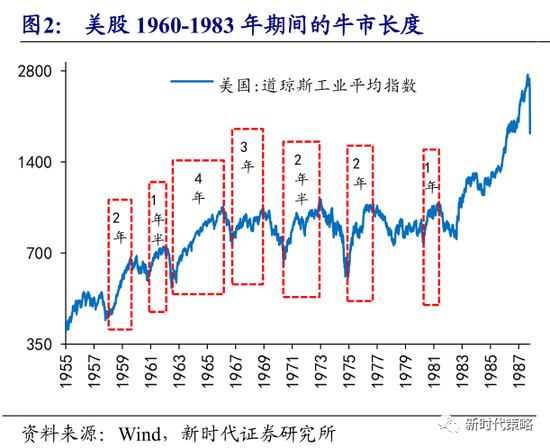

美股最近10多年是持續的慢牛,但歷史上美股也出現“牛不過三”的魔咒。1910-1925年和1960-1983年,美股均出現過長時間的區間震盪,期間美股歷次牛市持續的時間都不會太長,非常類似A股過去20年“牛不過三”的魔咒。

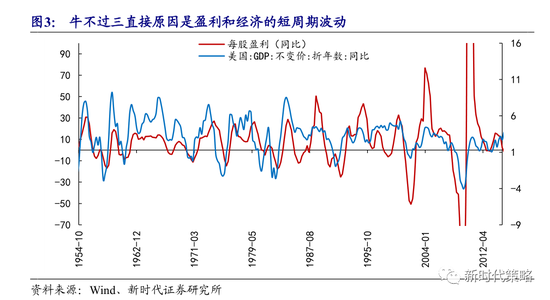

這一現象本質的原因可能是由於投資者結構和經濟結構的變化,如果仔細觀察期間每一輪牛熊的拐點,能夠發現,促成拐點的直接原因,大多是經濟和盈利的周期性波動。經濟每一輪短週期改善的時間大約2年,上市公司盈利隨之波動,導致股市每一次單邊牛市都不超過三年,這和A股過去20年經濟和股市波動的規律非常一致。

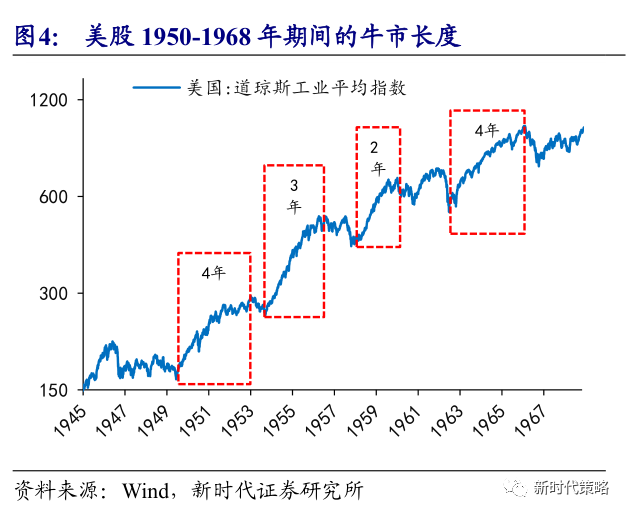

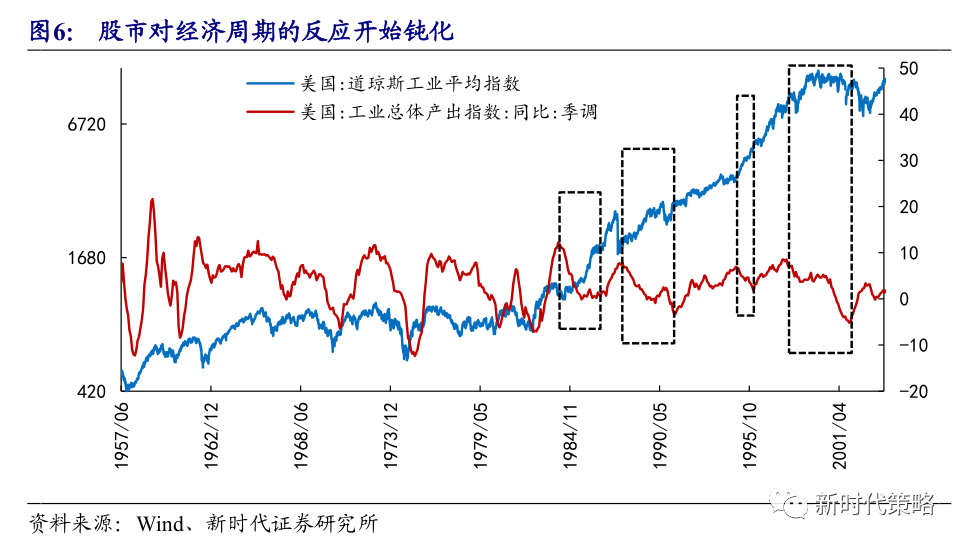

(2)美股是如何破牛不過三魔咒的?1950-1968和1980-2000年,美股均長時間打破了牛不過三的魔咒。期間,每一次單邊上漲的時間均較長,即使期間出現調整,持續時間和跌幅大多較小。

而如果我們觀察經濟周期的波動,能夠發現,美國經濟的短週期波動規律依然是2年左右,但股市對經濟周期的反應開始鈍化。幅度小一點的經濟下行,股市直接忽略掉,而幅度稍大一些的經濟下行,股市調整的時間也不會太長。只有危機式的經濟下行,美股才會有非常劇烈的調整。

(3)對A股的啟示。由於中國經濟波動性已經大幅下降,最近幾年投資者結構持續優化,我們有理由相信,當下的股市對經濟的短週期波動容忍度已經大幅提升了。這意味著,如果2021年或2022年的某個時候,經濟進入新的一輪下行週期,股市調整的時間和空間均會比之前的經濟下行週期更小。

(1.68, -0.02, -1.18%)

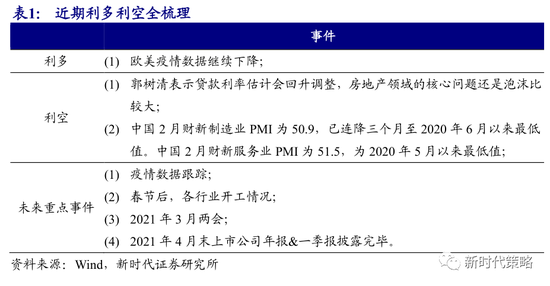

(4)短期策略判斷:只是技術性調整。春節後市場的調整,主要是技術性調整,背後核心原因是部分板塊過快上漲帶來的技術性調整壓力。整體A股的盈利趨勢是在加速改善的,流動性層面,春季後的國內短期利率維持低位,並沒有受到海外通脹預期回升的影響。歷史上A股牛市中最劇烈的調整一般都是由於加息、提高存準、信貸額度管控等帶來的,股市近期的調整應該不是牛市中最劇烈的調整,大概率在1-2週以內就可以結束。

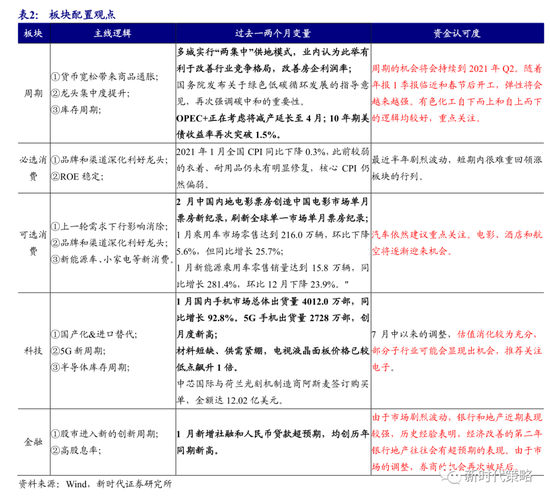

行業配置建議:建議投資者重點開始下注疫情改善後的投資機會。我們認為,2021年Q2和Q3,全球經濟的熱度還會再上一個台階,週期股的行情依然沒有結束,我們建議重點關注有色、化工、新能源車、電子。過去1年,受疫情影響最大的電影、航空、酒店、旅遊等也可以慢慢開始關注。

2

上週市場變化

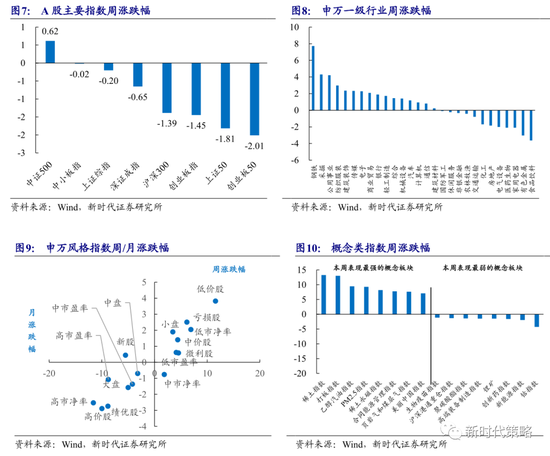

上週A股漲跌不一,其中中證500(0.62%)領漲,創業板50(-2.01%)領跌。申万一級行業中,鋼鐵(7.72%)領漲,食品飲料(-3.63%)領跌。概念股中,稀土指數(13.28%)、打板指數(13.03%)和乙醇汽油指數(9.47%)領漲,鈷指數(-4.29%)領跌。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王婷