外圍市場連續走弱,原油期貨大漲,什麼原因導致?抱團股跌幅近30%,該如何看待?短線炒作情緒良好,關注哪裡?具體內容來新浪理財大學,看《交易日財經早報》,聽財哥本日解讀。

美債收益上漲,導致全球市場“暴跌”!慘況還要持續多久?

來源:金十數據

股市哀號遍野,美債收益率的攀升何時結束?

最近股市、非美貨幣、商品市場均集體大幅回調,市場集體把矛頭指向美債收益率的大幅攀升。本篇內參以美債收益率作為專題,分享近期對市場的一些思考。

首先跟大家講講美債收益率的變化代表了什麼:

1,在經濟復甦期間,經濟上行,投資回報率(價格上漲帶來的收益)大於無風險的債券收益率,資金傾向於賣出債券,買入商品、股市等資產追求回報率。賣出債券會導致債券價格下跌,債券收益率上漲。

2,債券收益率作為無風險收益,債券收益率的上漲導致投資股票商品等資產的機會成本變大,亦會觸發資金回流債券,尤其像橋水達里奧這樣的風險平價型基金(即會根據不同的經濟指標和債券收益率配比不同的債券和股市的權重)。

因此,全球資產定價之錨的美國10年期債券收益率上漲,一方面反映了經濟復甦的超預期,資金流出債市,流入資產或生產投資中,另一方面也反映了資產投資的機會成本在不斷上升,又吸引資金回流美債。

接下來我們需要明白幾個問題:當下的美債收益率是否過高?美聯儲是否有相應的應對措施?交易者應該怎麼做?

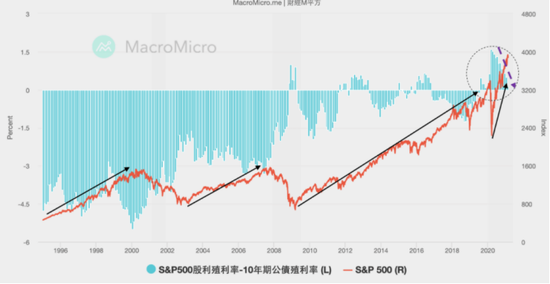

1.5%的美債收益率

1.5%對於美債來說確實是一個關鍵點,一方面是一個重要的心理關口,另一方面標普500的股息率目前為1.49%,美債收益率破1.5%表明股債收益率差變為負數,這讓股市中大量以持股配置(目的是賺股息分紅的錢)為目的而不是賺價格上漲的錢,開始調整持倉中的股市與債券佔比。

(圖源:財經M平方)

不過從圖中來看,股債收益率的反轉並不會造成大幅下跌,歷史上08年之後美債收益率大於股市股息率的次數也比較多,也並沒有造成股災的後果。

多少的債券收益率是合理的?

美債收益率,月圖,線性坐標

自1980年美國走出滯漲困境之後,長債收益率處於穩定的下降通道內(1987至今),期間經歷過美聯儲的多輪加降息週期,均未能打破下降的通道,這被稱為“格林斯潘之謎”,背後其實與人口結構逐漸老齡化、中國等新興市場崛起、寬鬆的貨幣政策主導各國央行等諸多因素有關,在此不做過多展開討論。

我們可以假定這個下降的通道仍然有效,那麼在這一輪經濟復甦中十年期債券收益率理論應該可以到2%。

美債收益率日圖,對數坐標

目前的主要風險並不是在於美債的上漲,而是在於美債收益率的上漲速度過快。取對數坐標後,美債在這一輪經濟復甦中上漲保持在上升通道中。從技術的角度看,預計此次美債收益率的急速上漲雖然會有短期回落的需求,但中長期來看依然保持看漲的趨勢。

美債收益率日圖,對數坐標

說完美債說說中債。中債的利率會比美債更具有吸引力,不過在長期下降的趨勢中依舊是保持一致性的。對於中債我們可以預判上方的阻力點位在3.5%附近(目前是3.2%)。

無論從中債還是美債的收益率來看,此輪經濟復甦依舊仍未結束,但是已經逐漸進入後半段。

最後談談近期的比特幣。比特幣逐漸被認可成為一種“資產”。以目前的市場環境來看,具有一定的提前反映流動性變化的作用。

可以發現,比特幣、a50、納斯達克的相關性。幾乎在相同的時間點出現基於流動性的調整。

責任編輯:張恆星SF142