原標題:美國1.9萬億美元如何流入市場?從美聯儲貨幣政策說起

本文轉自微信公眾號“申万宏源香港”

美聯儲貨幣政策的主要目標是充分就業和穩定物價。

美聯儲貨幣政策操作是基於“菲利浦曲線”( Phillips curve),失業率與通脹預期通常是反向關係。

即在經濟過熱時,失業率可能低於長期平均的自然失業率水平,而收入和需求的過熱導致通脹上升,美聯儲傾向於採取緊縮貨幣操作,以避免通脹過度上升損害居民購買力反噬經濟未來動力。

另一方面,在經濟蕭條階段,失業率顯著高於長期平均水平,這時需求不足,通脹偏低,美聯儲則採取寬鬆操作以刺激需求避免經濟萎縮。

但過去一年,美國經濟遭受疫情衝擊,失業率和通脹預期出現了反常的正向關係。就業恢復持續放緩、失業率高企,通脹預期不斷升溫。美國10年期通貨膨脹保值債券(Treasury Inflation-Protected Securities,簡稱TIPS)收益率隱含的通脹預期已升至2%以上。

失業與通貨膨脹預期並行

• 在疫情衝擊前的2020 年2 月,廣義失業率為8.0%,通脹預期為1.6%;

• 而到一年之後的2021 年1 月,二者分別為13.4%和2.1%,出現了反常的同步上行。

財政補貼過度?通脹預期升溫

• 事實上,本輪美國通脹預期上升由需求預期走強所推動,財政的過度補貼直接刺激了美國居民的商品消費需求,從而推動美國核心通脹和長期通脹預期上升。

• 財政補貼增加居民收入,導致消費信心走強,從而推升核心通脹。

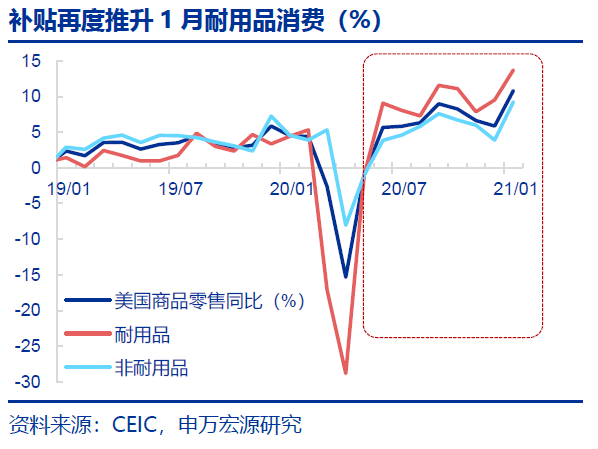

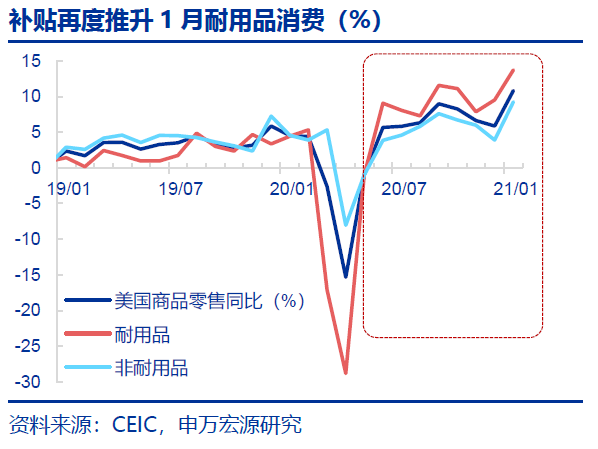

• 2020 年美國財政對居民的補貼直接推升了美國居民的商品消費,尤其是耐用品消費。

• 拜登政府的1.9 萬億美元刺激計劃中包含每名合資格美國居民1,400美元的一次性補貼和每週400 美元的額外失業金補助,市場對美國消費需求恢復持樂觀態度,推升了核心通脹預期。

• 財政過度補貼降低了低收入人群的工作意願,導致正常情況下相對低收入群體就業意願減低。

• 大規模的財政補貼實際造成了供需撕裂狀況加劇,推高商品需求和價格的同時又形成了“擠出生產效應”,造成通脹預期和失業率雙高的局面。

➜常規的失業補貼規模約為每週350 美元,加上段額外的每週300 美元的失業補貼,實際相當於650 美元的周薪水平。

➜拜登1.9 萬億財政刺激計劃中包含每週400 美元的額外失業金補貼,失業金就將達到每週750美元。這已經超過了部分製造業的平均薪資水平,並相當於大部分製造業行業薪資收入的八成。

預計最快2021 第四季縮減量寬規模

• 在大規模的貨幣政策過度刺激之後,美國貨幣政策到實體經濟的傳導已經非常微弱,對於通脹和就業都難以起到實質性的總量推動作用。

✔ 美聯儲2月19日發布的貨幣政策報告中,表達了對於資產估值和金融脆弱性的關注。

✔ 貨幣政策報告中提到,股票、企業債券和房地產市場的資產估值壓力都在上升,資產價格已經上升到疫情前的水平;

✔ 同時商業部門、壽險公司、對沖基金的槓桿率都升至高位。

✔ 另外,貨幣市場共同基金、開放式投資基金由於持有大量的企業和市政債券,在危機到來之時由於面臨極大的資產價值損失而呈現出較高的脆弱性。

預計美聯儲不必等到經濟完全恢復,將於2021 下半年開始製定縮減量寬的計劃,並可能於2021第四季開始採取行動,將購債規模逐步縮減到每月400億美元。

策略

✔ 股票: 除策略性吸納優質科技龍頭外,預期順週期股份今年可受惠內地經濟復甦及商品價格反彈,建議投資者關注可選消費品、金融、能源及材料等順週期板塊。

( 131.66 , -4.73 , -3.47% )

✔ 我們建議投資者重視未來可能到來通脹升溫風險,並積極部署通脹掛鉤債券以更好的保護資產價值。

✔ 另一方面,在低息環境持續下,投資者可利用美元低息優勢,借入美元以投資具收益及穩健的資產,透過槓桿倍大回報。投資者可考慮具質素的離岸美元債券及提供穩定收益的基金產品。

責任編輯:劉玄逸