本文來自“金十數據”。

今年的金融市場波動性很高,拉扯市場的有兩股力量,一是不斷釋放的經濟刺激和經濟的高速增長,二是通貨膨脹和收益高企,導致市場在兩個極端之間搖擺。德銀首席信貸分析師Jim Reid預計,美國經濟增長將非常強勁,並將2021年第四季度的美國經濟增長率預測上調至7.5%。德銀的分析可總結為以下幾點:

若考慮通脹因素,那麼美國GDP名義增長率將高達10%,而上一次兩位數的增長還是在20世紀80年代初;

在2022或2023之前,經濟增長和( 7.42 , -0.10 , -1.33% )通貨膨脹都將維持在高位;

此外,2022年將舉行中期選舉,不能確定民主黨是否會再次以財政政策作為贏得選舉的手段;

疫情和“藍色浪潮”加速了美國朝“直升機式撒錢”和現代貨幣理論邁進的腳步;

在高增長和高通( 137.04 , -2.45 , -1.76% )脹的時代,債券的收益率和波動率可能會較高。

在風險方面,高收益率意味著經濟強勁增長,這對許多領域更有利,但仍有一些從低收益率環境中獲益的領域比以往更容易受到非週期性增長的影響(如科技行業) ,而這些行業在市場中佔相當大的規模且有巨大的影響力。

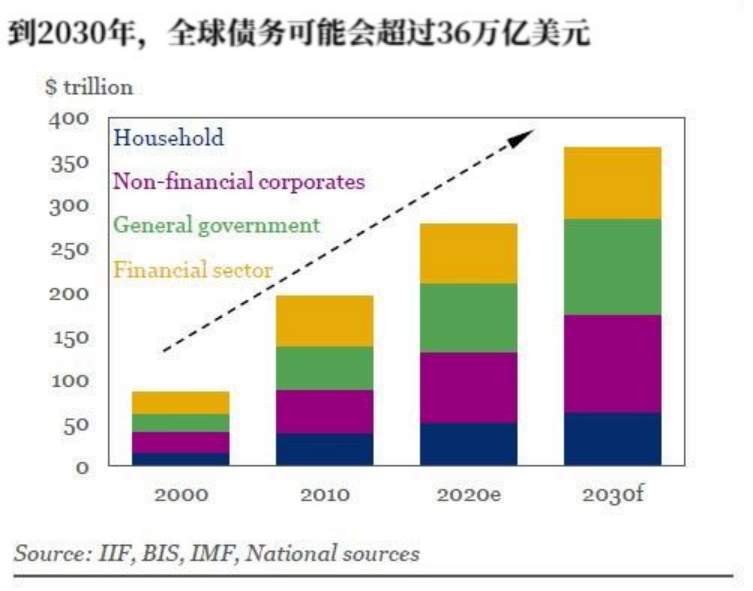

現在,各國債務正不斷攀升,Jim Reid表示,央行不可能放任不管,最終還是會出手控制不斷上升的收益率。

到目前為止,美聯儲基本上仍持鴿派態度,因為通脹高企反映了更為積極的經濟增長。但由於上周國債收益率漲勢如此之快,美聯儲本周有可能會重新調整髮言。

德銀經濟學家Francis Yared表示,最近的美債行情還沒有走得太脫節,但是央行會在一定程度上對收益率進行干預。美聯儲可能會從短期利率入手,而歐洲央行則傾向於抵制長期實際利率的上升。然而,從中期來看,考慮到通貨再膨脹指標、重新開放的前景以及美國的財政政策,國債收益率的絕對水平其實並不太高。

責任編輯:郭明煜