炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:新時代宏觀

新時代證券宏觀團隊

劉娟秀(分析師)證書編號:S0280517070002

邢曙光(分析師)證書編號:S0280520050003

研報發布日期:2021年02月18日

正文

春節期間海外市場比較熱鬧,布倫特原油、WTI原油期貨價分別于2月8日、2月15日超過60美元/桶,通脹預期升溫,十年期美債收益率于2月16日突破1.3%,與此同時,股市普漲,避險情緒回落,黃金價格下跌。那麽,美國通脹預期升溫的原因是什麽?真實的通脹預期是多少?是否會改變美聯儲的貨幣政策?

通脹升溫的原因

美國通脹升溫的原因有三方面。

其一,疫苗接種速度加快,新增新冠肺炎病例下降。2月15日全球平均新冠肺炎疫苗接種爲2.28劑次/百人,其中過去幾天美國平均每日接種170萬劑次,每百人接種了15.8劑次,接種人口比例達到10%以上。疫苗接種加上“口罩令”,美國新增病例從1月上旬開始下降,目前是回到了2020年10月的水平。隨著疫苗接種以及天氣轉暖,新增病例會進一步下降。

其二,美國新一輪財政刺激落地在即。2月5日,美國國會兩院通過預算和解法案。在預算和解程序下,表决不需要“超級多數”,僅需要“簡單多數”,民主黨提議的新一輪財政刺激方案大概率在3月通過。而至于市場比較擔心的加稅,可能要等到2022年。

其三,拜登政府的對外政策更被市場所接受。或許美國朝野上下對中美關係存在共識,但不同黨派處理方式存在差异,從拜登上臺後的一些行動來看,拜登政府的外交風格更被市場所接受。從這兩點可以看出。第一,拜登政府上臺後,美國商務部開始審查之前的决定。美國政府分別于2月10日、11日要求聯邦法院暫停TikTok、WeChat的禁令,以便重新審查這些軟件對美國國家安全的威脅。

第二,中美領導人除夕電話交談。

真實的通脹預期

通脹預期上升,那麽美國真實的通脹預期到底是多少?有沒有市場預期的那麽高?能否改變美聯儲的貨幣政策?

市場經常用基于通脹保值債券(TIPS)計算的盈虧平衡通脹率(breakeven inflation rate)來表示通脹預期。美國10年期盈虧平衡通脹率在2月5日超過2.2%、5年期盈虧平衡通脹率在2月8號超過2.3%。但是盈虧平衡通脹率幷不能代表通脹預期,因爲盈虧平衡通脹率還受到流動性風險溢價、通脹預期風險溢價等因素的影響。

名義債券收益率=實際債券收益率+盈虧平衡通脹率=實際債券收益率+預期通脹率+通脹風險溢價=TIPS收益率+預期通脹率+通脹風險溢價-流動性風險溢價。如果用TIPS收益率代替實際債券收益率,則盈虧平衡通脹率=名義債券收益率-TIPS收益率=預期通脹率+通脹風險溢價-流動性風險溢價。可見,如果用盈虧平衡通脹率來代表通脹預期,那麽可能會誤讀通脹預期。

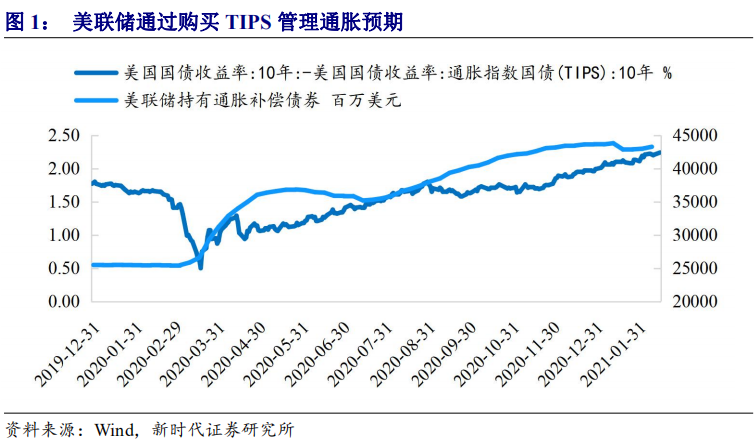

流動性風險影響盈虧平衡通脹率。2020年3月後美聯儲加大購買TIPS,TIPS流動性風險下降,盈虧平衡通脹率上升,利用盈虧平衡通脹率來代替通脹預期,會高估通脹預期。通脹預期會導致通脹的自我實現,美聯儲通過購買TIPS來管理通脹預期是個陽謀。

盈虧平衡通脹率還受到通脹風險溢價的干擾。當經濟向下,貨幣政策存在零利率約束時,債券是安全資産,通脹風險溢價可能爲負。當經濟上行,債券安全資産屬性弱化,通脹風險溢價轉爲正。目前通脹風險溢價爲正還是爲負存在很大爭議,但可以肯定的是通脹風險溢價在上升,也就說通脹風險溢價爲負時,通脹風險溢價絕對值在减小,通脹風險溢價爲正時,通脹風險溢價絕對值在增大。通脹風險溢價的上升,會導致盈虧平衡通脹率上升快于通脹預期,如果通脹風險溢價是正的,則意味著盈虧平衡通脹率高估通脹預期。

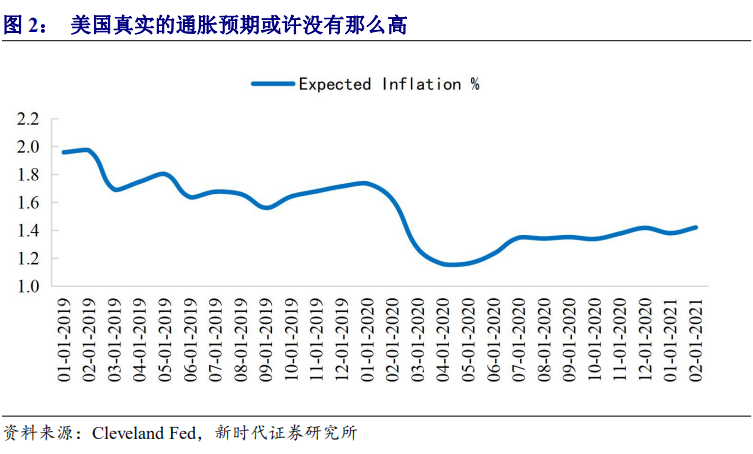

要計算真實的通脹預期需要剔除流動性風險溢價、通脹風險溢價等因素的影響。基于通脹互換(inflation swap)計算的通脹預期剔除流動性風險溢價的影響。克裏夫蘭聯儲的經濟學家,利用該方法計算的未來十年平均通脹預期僅略高于1.4%。基于DKW模型計算的十年期平均通脹預期稍微高一些,但也不到1.8%。根據該模型,1月十年期美債上升的18.3個基點中,實際利率上升了9個基點,通脹預期上升了5.6個基點,通脹風險溢價上升了3.7個基點。至少從1月數據來看,美債收益率的上升中,實際利率貢獻最大,其次是通脹預期,此外通脹風險溢價貢獻也不小。

財政刺激、油價上漲和低基數效應確實可能導致今年的美國通脹較高,即使如此,美國貨幣政策可能也不會調整。一是低基數的效應是暫時的,二是剔除油價後核心PCE物價增速可能不會那麽高。鮑威爾也表示,財政刺激可能會帶來通脹壓力,但通脹壓力不會很大而且沒有可持續性。假若疫苗大規模接種,幷取得很好效果,美國通貨膨脹上升到一定高度,美聯儲也要評估就業等指標後,才會决定是否改變貨幣政策。

美聯儲實現雙重目標的前景

根據次貸危機後的經驗,就業可能比通脹更重要,即使通脹達到了一定水平,如果沒有實現就業目標,美聯儲也不會收緊貨幣政策。

美聯儲實現雙重目標的前景

根據次貸危機後的經驗,就業可能比通脹更重要,即使通脹達到了一定水平,如果沒有實現就業目標,美聯儲也不會收緊貨幣政策。

美國經濟修復很不牢固,隨著前兩輪美國財政補貼效應的消退,居民收入惡化,美國2月密歇根大學消費者信心指數大幅下滑,創6個月新低,低于市場預期及前值。2021年1月美國失業率爲6.3%,新增非農就業只有4.9萬人,遠遠低于市場預期。失業率降到7%以下之後,繼續下降的速度放緩。

1月的美聯儲議息會議以及近期的美聯儲官員發言,都表明美聯儲要實現的是最大就業(maximum employment)目標。最大就業幷無準確的定義,最大就業不僅僅看失業率一個指標,需要綜合多個指標來看,但不管如何,最大就業時的失業率是非常低的。

即使疫情前美國失業率降到了3.5%,但是從薪資增速、通脹等其他指標來看,那時美國也沒有實現最大就業。

另外,美聯儲要實現的是廣泛而包容的就業目標,這意味著貨幣政策不僅要支持整體的失業率下降,還是降低少數族裔、弱勢群體的失業率。毫無疑問,疫情會對美國經濟産生長期負面影響,比如經濟“僵尸化”、“磁滯效應”,這些長期影響會逐漸反映到就業上。2月10日鮑威爾在紐約經濟俱樂部講話中表示,美國就業市場離强勁水平還很遠,實現充分就業需要的不僅僅是貨幣政策,還需要其他部門的共同努力。

美聯儲行動之前還會考慮其他因素。疫情之前,美國企業杠杆率已經比較高,疫情後的低利率環境下,美國企業大量借貸,債務風險較大。美債收益率持續上升,不利于美國債務融資以及實體經濟復蘇,這也使美聯儲有必要長期保持貨幣寬鬆,甚至不排除美聯儲進行利率曲綫控制,抑制長端利率過快上漲。

總之,短期內美聯儲要實現雙重目標比較困難,現在討論貨幣政策轉向爲時尚早。經濟復蘇是確定的,但市場有時會過度樂觀,向上超調經濟預期,待意識到問題後,又過度悲觀地下調預期。這是需要注意的風險。

風險提示

模型存在誤差

責任編輯:王婷