平安宏觀團隊:鍾正生/張璐/範城愷

摘要

當前,美國經濟復甦前景愈發明朗,但市場的擔憂也開始顯現。尤其關心的問題是,美國通脹是否真的會走高?而美聯儲在“平均通脹目標制”下是否真能對通脹走高“視而不見”?我們主要從三個角度,展望未來一段時間美國通脹的演化路徑:

1、自上而下——美國財政刺激規模似乎超過“必要”水平。第一,拜登在財政刺激上的大手筆是空前的。拜登1.9萬億計劃的規模遠超國際金融危機後奧巴馬的7870億法案。奧巴馬法案佔2008年GDP的5.4%,而拜登計劃佔2019年GDP的8.9%。第二,美國財政刺激力度大於絕大部分國家。據IMF數據,截至2020年12月31日,全球政府為應對疫情而花費的額外支出或放棄的收入總規模約為7.8萬億美元,其中美國就佔了45%。從該數字所佔GDP比重看,美國為16.7%,排全球第二。第三,美國財政計劃規模可能遠超產出缺口。我們估算,2020年美國財政刺激規模佔2019年美國GDP的18%,而OECD預測2020年美國產出缺口為6%。拜登法案(按1.9萬億計算)佔2019年美國GDP比重為8.9%,而OECD預測2021和2022年美國產出缺口分別為4.6%和3%。從總量上看,美國大規模財政刺激或加大經濟過熱與通脹走高的風險。

2、自下而上——消費反彈與勞動力短缺後的工資上漲或進一步推高物價。一方面,美國消費反彈可能比想像中來得更猛烈一些。從儲蓄率看,目前美國居民儲蓄存款佔可支配收入比重顯著高於疫情前水平;從居民收支看,疫情后美國居民收入同比為正、消費支出同比為負;從消費結構看,目前消費低迷的部分是非耐用品尤其是服務,而耐用品消費已經顯著高於疫情前水平。待疫情好轉、經濟活動恢復後,非耐用品消費有望快速反彈,繼而形成通脹壓力。另一方面,美國工資增速可能比疫情前更高。從勞動力供需看,美國勞動參與率在疫情后顯著下降並保持低位,而職位空缺率高企,當前過高的失業補助可能抑制勞動積極性;從工資水平看,目前美國非農企業員工時薪增速已經高於疫情前;從就業與工資水平的關係看,美國失業集中發生於受疫情衝擊較嚴重的行業(如休閒和酒店等),而這些行業的工資增速目前低於疫情前水平,仍有較大補充上漲空間。

3、技術層面——低基數與高期望使通脹水平更易走高。一方面,2020年低基數使2021年通脹水平更易走高。我們用2016-2019年PCE月環比平均值(0.15%)推算,2021年4-6月PCE月同比預測值分別為2.46%、2.45%和2.10%,照此速度2021年PCE年同比將達到1.81 %,基本等於美聯儲最新預測的2021年PCE同比1.8%的水平。另一方面,通脹預期走高亦可能推波助瀾。我們發現ZEW美國通脹指數對美國實際通脹水平具有5個月左右的領先性。例如2009年2月奧巴馬7870億財政刺激法案通過以後,ZEW通脹指數迅速走高,相應地,2009年8月美國實際通脹水平也開始躍升,並於2010年1月達到2.7%的高點。ZEW通脹指數已於2020年3月觸底反彈並持續走高,或預示2021年中左右美國實際通脹水平可能走高。

最後需要指出,仍然存在一系列可能的抑制美國實際通脹上行的因素:一是,未來美國財政刺激規模可能打折。二是,居民消費習慣可能深刻改變。如果目前的低消費、高儲蓄現像一定程度上反映了居民長期消費傾向的下降,則意味著美國通脹水平或難大幅躍升。三是,股市、樓市對消費資金的分流效應。近期“散戶抱團”事件一定程度上體現美國居民購買金融資產的熱情,如果部分商品消費需求轉移至房市、股市,則商品價格上漲可能受到抑制。四是,美聯儲“臨陣變卦”提前出手。“平均通脹目標制”是否更多是美聯儲管理市場預期的“手段”,而非其真正恪守的“目標”?考慮到通脹水平上行過快,可能會對美國金融穩定和收入分配造成衝擊,美聯儲是否會更早“出手”(例如提前宣布縮減購債計劃等)以預防過急過快的通脹發生?這點尚有待觀察。

風險提示:疫苗接種與推廣不及預期,拜登財政刺激規模仍存變數,美國資產泡沫化程度超預期,美聯儲政策變化超預期。

美聯儲在2020年9月推出“平均通脹目標制”,表示將允許通脹水平在一定時間適度超過2%。新框架推出的大背景是美國近年來通脹水平一直低於2%。而低基數下2021年美國通脹指標技術性走高是可以預見的,這就需要美聯儲對通脹的短期異動給予更多容忍。受疫情影響,2020年美國個人消費物價支出指數(PCE)同比為1.28%,與2%的通脹目標仍有差距。據美聯儲最近一次(2020年12月)預測,2021、2022和2023年PCE同比分別為1.8%、1.9%和2.0%。

(145.84, -2.13, -1.44%)

我們主要從三個角度,對未來一段時間美國通脹的演化路徑作框架性分析與展望:一是自上而下,考慮美國財政刺激力度是否合適。我們發現多角度看當前美國的財政刺激規模似乎都超過了“必要”水平。二是自下而上,考慮美國居民消費與就業的複蘇是否平穩。我們觀察到一系列數據似乎預示著,美國物價與工資增長有超預期反彈的可能。三是技術層面,考慮低基數和高預期背景下,美國通脹水平的基準區間以及可能出現的拐點。我們認為,美國通脹上升的高點很可能在2021年4-6月左右,PCE月度同比有可能短期超過2%。但是,實際通脹是否真會走高仍有不確定性,財政計劃縮水、消費習慣變更、股市樓市對資金的分流效應、以及美聯儲“臨陣變卦”等因素均值得關注。

01

自上而下:美國財政刺激規模似乎超過“必要”水平

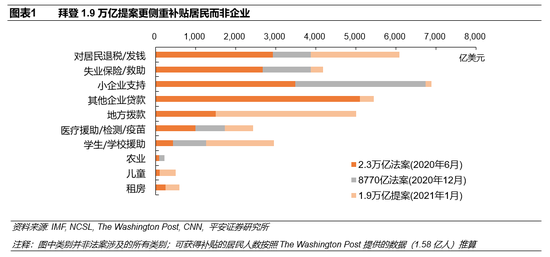

拜登新計劃慷慨補貼居民,背景是近期美國就業與消費復甦步伐放緩。2021年1月14日,拜登公佈了價值1.9萬億美元“美國救援計劃”(American Rescue Plan),其中的大頭(約1萬億美元)用於直接或間接支持美國居民,其次(約4400億美元)用於企業和地方政府的援助,再次(約4000億美元)用於醫療援助、病毒檢測、疫苗推廣等疫情救助計劃。在細分結構上,對比2020年特朗普政府的兩輪大規模刺激計劃,拜登的新計劃更側重補貼居民而非企業(圖表1)。其背景是2020年底美國疫情反撲,生產端(尤其製造業)恢復良好,但就業與消費復甦步伐放緩。

然而,從多個角度來看,如此大規模的財政計劃似乎都超過“必要”水平。

第一,拜登在財政刺激上的大手筆是空前的。同樣作為危機後的財政支持,拜登1.9萬億財政計劃的規模,遠超國際金融危機後奧巴馬於2009年推出的7870億美元“美國復甦與再投資法案”。從財政計劃規模佔GDP比重看,奧巴馬計劃佔2008年美國GDP的5.4%,而拜登計劃佔2019年美國GDP的8.9%。而且,拜登的1.9萬億僅涵蓋疫情防控與經濟紓困,還沒有算上日後將推出的“基建大禮包”,而當年的奧巴馬計劃同時涵蓋了短期經濟紓困與中長期基建的目標。

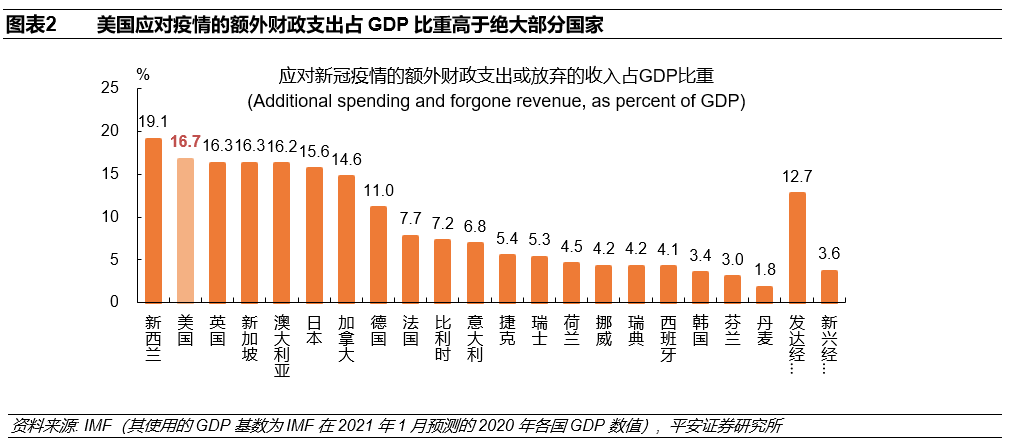

第二,美國財政刺激力度高於絕大部分國家。新冠疫情或使世界經濟陷入自二戰以來最嚴重的經濟衰退,在當前各國尤其發達經濟體的貨幣政策空間較為有限的背景下,各國政府在疫情應對上更多地倚賴財政刺激。據IMF數據,截至2020年12月31日,全球政府為應對新冠疫情而花費的額外支出或放棄的收入總規模約為7.8萬億美元,其中美國的這一數字為3.5萬億美元,佔全球的45%,是第二名日本(7820億美元)的4.5倍。從該數字所佔GDP比重看,美國為16.7%,在全球僅次於新西蘭(19.1%),高於發達經濟體平均水平(12.7%),更顯著高於新興經濟體平均水平(3.6%) (圖表2)。仍需注意的是,這一數字尚不包括拜登於2021年提出的1.9萬億計劃。

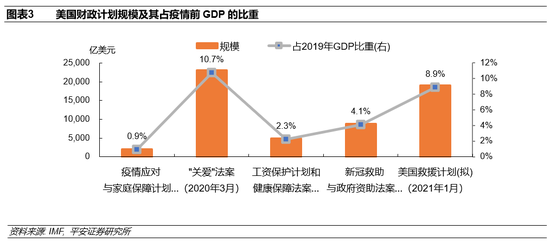

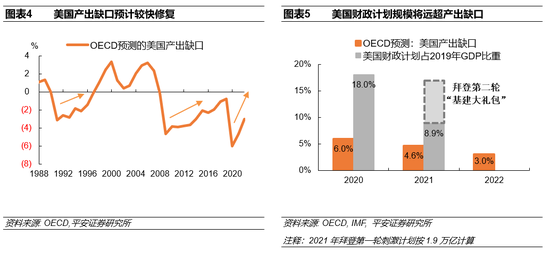

第三,美國財政刺激計劃規模可能遠超產出缺口。2020年特朗普政府先後推出多輪較大規模的財政刺激計劃(圖表3)。據OECD預測,與1990-1991年經濟衰退和2008-2009年金融危機時相比,2020-2021年美國的產出缺口在政策刺激下將較快修復(圖表4)。2020年美國產出缺口預測值為6%,而2020年美國已經通過的法案規模累計達3.86萬億美元,佔GDP的18%,是產出缺口的3倍。未來,僅考慮拜登的1.9萬億法案,其占2019年美國GDP比重為8.9%,這一數字已經高於OECD對美國2021和2022年產出缺口預測的總和(分別為4.6%和3% )(圖表5)。(考慮到2020年美國經濟萎縮3.5%,所以2019年美國GDP與2021和2022年的差距可能不會很大,上述比較仍有較大參考價值)

順便一提,假如美國財政乘數小於1(即1美元財政投入對應的美國GDP增長小於1美元),那麼高於產出缺口的財政刺激也許合適。然而,舊金山聯儲的研究報告(《The COVID-19 Fiscal Multiplier: Lessons from the Great Recession》,2020年5月)指出,在低利率、地方政府轉移支付需求較大等背景下,美國財政乘數可能高達1.5。如此看來,我們至少有理由相信,美國財政乘數不會太低,所以就應對新冠危機造成的經濟衰退而言,高於產出缺口的財政刺激規模可能並沒有必要。換言之,從總量上看,美國大規模財政刺激可能加大美國經濟過熱與通脹走高的風險。

02

自下而上:消費反彈與勞動力短缺後的工資上漲或推高物價

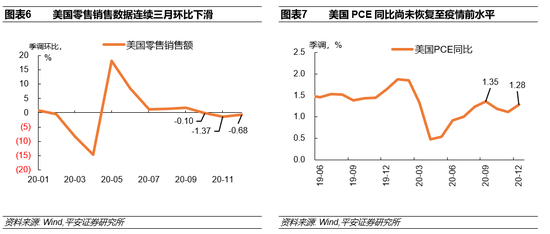

1、高收入與高儲蓄下,美國消費反彈可能比想像中來得更顯著一些。2020年10-12,美國零售銷售季調數據連續三月環比下滑(圖表6)。主要原因是受新冠疫情影響,居民外出不便、消費等經濟活動受到限制。消費低迷使通脹水平受到一定抑制,美國PCE同比在2020年9月達到1.35%的高點後出現回落,而疫情以前PCE同比一度維持在1.5%左右(圖表7)。未來,隨著疫情逐步得到控制、經濟活動所受阻力解除,PCE恢復至疫情前水平並不太難。然而,一個更值得思考的問題是,消費反彈的力度和節奏是“循序漸進”還是“猝不及防”?

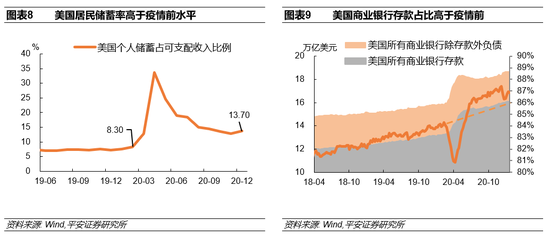

我們觀察到:1)從儲蓄率看,目前美國居民儲蓄存款佔可支配收入比重顯著高於疫情前水平(圖表8),美國商業銀行存款佔負債比重也明顯抬升(圖表9),高儲蓄、高存款可能正在為美國消費反彈蓄力。

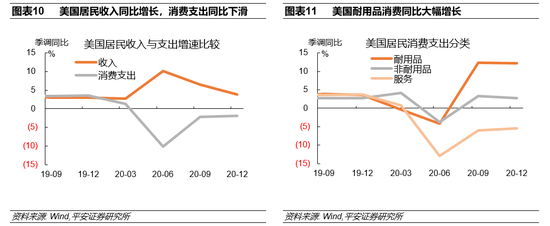

2)從居民收支看,在美國財政慷慨補貼居民的背景下,疫情后美國居民收入同比為正、居民消費同比為負(圖表10),收大於支的狀況意味著當前居民消費能力是強於疫情前的。

3)從消費結構看,目前消費低迷的部分是非耐用品尤其是服務,但耐用品消費的同比增長在2020年第三季度已經顯著高於疫情前水平(圖表11)。強勁的耐用品消費增長亦說明美國居民已然具備較強的消費實力,待疫情好轉、經濟活動恢復後,非耐用品消費有可能快速反彈,繼而形成推升通脹的壓力。

2、高補貼與低勞動參與率下,美國工資增速可能比疫情前更高。除了對居民的直接補貼,美國財政計劃中還包含對失業人員的直接補貼或失業保險支持,而關於失業救濟的規模已經引發了爭議。例如,在特朗普政府的第一輪財政計劃(包含2680億美元失業補助)實施後,美國獨立調查網站FiveThirtyEight的報告(《Many Americans Are Getting More Money From Unemployment Than They Were From Their Jobs》,2020年5月)指出,68%的失業者能從政府得到超過其失業前工資的補助。而特朗普第二輪財政法案為失業保障池增蓄1200億美元,拜登的1.9萬億提案又擬增加300億美元。過高的失業補助可能抑制居民就業的積極性,繼而導致企業不得不提高工資吸引勞動力。疊加拜登計劃提高最低時薪至15美元/小時,屆時美國整體工資增長速度可能進一步提升。而工資“易升難降”的格局,意味著工資增長一旦加快則可能長期持續並推升整體通脹。

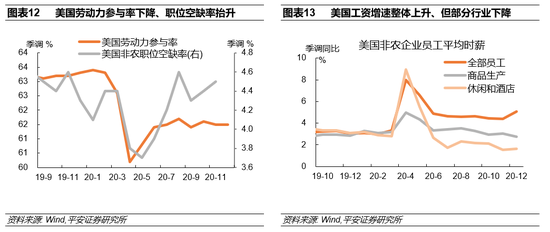

事實上,一系列數據或許已經能夠支撐上述判斷:1)從整體勞動力供需看,美國勞動參與率在疫情衝擊後顯著下降並保持低位,但職位空缺率已經恢復高位(圖表12),勞動意願不足與勞動力需求上升的矛盾正在顯現。

2)從工資水平看,目前美國非農企業員工時薪增速已經高於新冠疫情前(圖表13),這說明工資增速中樞或已經抬升。

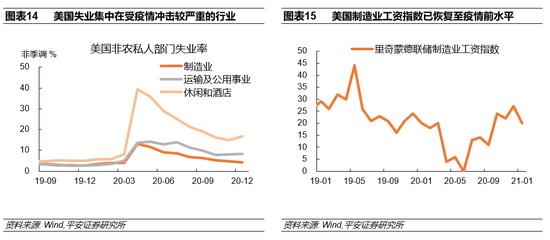

3)從就業與工資的關係看,美國失業集中在受疫情衝擊較嚴重的行業(如休閒和酒店等)(圖表14),而這些行業的工資增速目前低於疫情前水平,繼而有較大補充上漲空間(圖表13)。另一方面,美國製造業就業恢復較快,而製造業工資指數也已恢復至疫情前水平(圖表15)。未來,隨著各行業經濟活動與勞動力需求繼續恢復,部分行業工資增速可能顯著提高,並推動整體工資增速和通脹水平上行。

03

技術層面:低基數與高預期使通脹更易走高

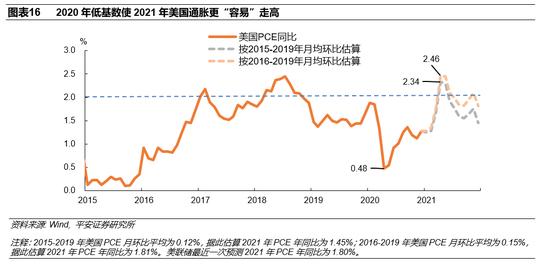

1、2020年低基數使2021年美國通脹更易走高。2020年受新冠疫情影響,美國消費需求大幅走低,通脹受到抑制,PCE同比於4月觸及0.48%的低谷。我們估算,假設2021年PCE每月按照2016-2019年PCE月環比平均值(0.15%)勻速增長,則2021年4-6月PCE月同比預測值分別為2.46%、2.45%和2.10%,照此速度2021年PCE年同比將達到1.81%,基本等於美聯儲目前預測的2021年PCE同比1.8%的水平。更保守估計,參考2015-2019年PCE月環比平均值(0.12%),則2021年4月和5月PCE月同比預測值分別為2.34%和2.29%,即短期通脹水平仍會超過2%。據此,由於低基數,2021年美國通脹水平很可能在4-6月左右走高,高點有可能到達2.3-2.5%區間。

2、通脹預期走高亦可能起到推波助瀾的作用。通脹預期具備“自我實現”效應,因此通脹預期本身可以作為未來實際通脹水平的重要參考指標。歐洲經濟研究中心(ZEW)公佈的通脹指數反映其對未來6個月左右實際通脹水平的預期。我們發現,ZEW美國通脹指數對美國實際通脹水平有5個月左右的領先性(圖表19)。例如,其較好地預測了國際金融危機後美國的通脹走勢。2009年初ZEW通脹指數處於谷底,2009年2月奧巴馬7870億財政刺激法案通過,ZEW通脹指數迅速走高,相應地,2009年8月美國實際通脹水平也開始躍升,並於2010年1月達到2.7%的高點。ZEW通脹指數已於2020年3月觸底反彈,6月由負轉正,並持續走高至2021年1月的62.2,基本與國際金融危機後該指數的第一個波峰水平持平。據此,通脹預期可能在2021年中左右“發力”,屆時美國實際通脹水平有可能走高,這與我們上述基於基期因素的估算時點亦大致吻合。

04

抑制美國通脹回升的潛在因素

從上述三個角度看,美國通脹上行的路徑愈發清晰,但仍然存在一系列可能抑制美國實際通脹上行的因素:

一是,未來財政刺激規模可能打折。拜登的1.9萬億財政計劃已經受到部分共和黨議員的質疑,且拜登已經表示對調整刺激方案持開放態度。目前看來,最終獲得國會通過的財政刺激規模很可能有打折。但我們認為,這一不確定性的影響比較有限,拜登第一輪財政計劃打折幅度不會太大,且其還有第二輪財政計劃,疊加美國已經實施的財政刺激已接近4萬億美元,總量層面的通脹壓力仍會持續。

二是,居民消費習慣可能深刻改變。中國雖然率先控制住新冠疫情,但2020年2季度以來消費僅溫和回暖,並未出現此前熱議的“報復性反彈”。部分原因就是疫情衝擊下居民風險意識提高、對消費行為更偏謹慎,類似的改變或具有長期性。對於美國,當前的低消費、高儲蓄現象,究竟是因活動受限的一種“被迫”,還是居民消費信心與思維模式改變後的一種“主動”,尚需觀察。如果更偏後者,則低消費、高儲蓄現象將持續較長時間(或是以緩慢的速度改變),繼而美國通脹水平或將難以大幅躍升。

三是,股市、樓市對資金的分流效應。國際金融危機後,寬鬆的貨幣環境推高美股價格,但並未導緻美國狹義通脹水平(PCE)上升。類似地,2020年雖然美國經濟持續受到疫情衝擊,但房價、股價等資產價格依然大幅上漲。近期“散戶抱團”事件一定程度上體現出,美國居民將“閒錢”用於購買金融資產的熱情。如果部分資金轉移至房市、股市,則商品需求與價格上漲可能受到抑制。

四是,美聯儲“臨陣變卦”提前出手。我們在《悲觀的不是美聯儲,是市場》報告中指出,在美國經濟前景向好、資產表現強勁的背景下,目前市場“恐慌緊縮”情緒正濃,美聯儲不得不使用更偏鴿的話術來安撫市場。所以一個現實問題是,“平均通脹目標制”是否更多是美聯儲管理市場預期的“手段”,而非其真正心有所屬的“目標”?畢竟,就業與通脹長期處於美聯儲貨幣政策天平的兩端,美聯儲很難對比如未來一段時期的通脹超調完全放任(而這恰恰應該是平均通脹目標制的題中應有之義)。尤其考慮到,通脹水平上行過快,可能會對美國金融穩定和收入分配造成衝擊。因此,屆時美聯儲將恪守平均通脹目標制的承諾繼續“按兵不動”,還是“臨陣變卦”更早“出手”(例如提前宣布縮減購債計劃等)以預防過急過快的通脹攀升?尚有待觀察。

評級說明及聲明

股票投資評級:

強烈推薦(預計6個月內,股價表現強於滬深300指數20%以上)

推 薦(預計6個月內,股價表現強於滬深300指數10%至20%之間)

中 性(預計6個月內,股價表現相對滬深300指數在±10%之間)

回 避(預計6個月內,股價表現弱於滬深300指數10%以上)

行業投資評級:

強於大市(預計6個月內,行業指數表現強於滬深300指數5%以上)

中 性(預計6個月內,行業指數表現相對滬深300指數在±5%之間)

弱於大市(預計6個月內,行業指數表現弱於滬深300指數5%以上)

公司聲明及風險提示:

負責撰寫此報告的分析師(一人或多人)就本研究報告確認:本人具有中國證券業協會授予的證券投資諮詢執業資格。

平安證券股份有限公司具備證券投資諮詢業務資格。本公司研究報告是針對與公司簽署服務協議的簽約客戶的專屬研究產品,為該類客戶進行投資決策時提供輔助和參考,雙方對權利與義務均有嚴格約定。本公司研究報告僅提供給上述特定客戶,並不面向公眾發布。未經書面授權刊載或者轉發的,本公司將採取維權措施追究其侵權責任。

證券市場是一個風險無時不在的市場。您在進行證券交易時存在贏利的可能,也存在虧損的風險。請您務必對此有清醒的認識,認真考慮是否進行證券交易。

市場有風險,投資需謹慎。

免責聲明

此報告旨為發給平安證券股份有限公司(以下簡稱“平安證券”)的特定客戶及其他專業人士。未經平安證券事先書面明文批准,不得更改或以任何方式傳送、複印或派發此報告的材料、內容及其複印本予任何其他人。

此報告所載資料的來源及觀點的出處皆被平安證券認為可靠,但平安證券不能擔保其準確性或完整性,報告中的信息或所表達觀點不構成所述證券買賣的出價或詢價,報告內容僅供參考。平安證券不對因使用此報告的材料而引致的損失而負上任何責任,除非法律法規有明確規定。客戶並不能僅依靠此報告而取代行使獨立判斷。

平安證券可發出其它與本報告所載資料不一致及有不同結論的報告。本報告及該等報告反映編寫分析員的不同設想、見解及分析方法。報告所載資料、意見及推測僅反映分析員於發出此報告日期當日的判斷,可隨時更改。此報告所指的證券價格、價值及收入可跌可升。為免生疑問,此報告所載觀點並不代表平安證券的立場。

平安證券在法律許可的情況下可能參與此報告所提及的發行商的投資銀行業務或投資其發行的證券。

平安證券股份有限公司2020版權所有。保留一切權利。

責任編輯:王婷