原標題:美股這麼貴是不是泡沫?高盛(283.04, -6.35, -2.19%):是,但別擔心

本文來自“華爾街見聞”。

美股越來越貴,是不是泡沫,泡沫會破裂嗎?

這是很多美股投資者的疑惑。

最近,高盛給出的答案是,沒錯,美股的確出現了泡沫化的跡象,但是,投資者卻不必過於擔心。

David Kostin等高盛策略師在上週五的一份報告中說,那些漲幅很大、估值很高的高成長股和高市盈率股“似乎存在泡沫,”而特殊目的收購公司(SPAC)的如日中天正是美國股市“漲勢過頭而難以為繼的跡象”之一。

近期利潤負增長公司股票成交量的增幅也處於歷史極端水平——這也是股市存在泡沫的一個跡象。

不過,高盛策略師同時指出,若是考慮當前美國國債收益率和公司信貸和現金水平,總體股市指數目前仍在歷史平均估值水平之下:

近來的市場流動性狀況表明,投資者行為已經越來越像泡沫化的交易。但是,考慮到此類股票較小的市值佔比,它們的過頭對總體市場構成的系統性風險還算比較低。

如果利率保持在相對較低的水平,股票的高估值“不會像某些人想像的那樣荒謬”。

高盛承認美股存在泡沫

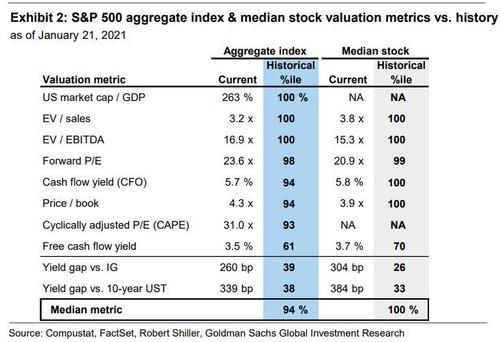

Kostin團隊承認,美股的確存在泡沫。之所以做出這樣的判斷,最明顯的就是目前美股的估值的確處於歷史高位:從絕對值的角度來看,毫無疑問,當前美股估值極高。

不論是用市盈率還是市淨率等指標,當前標普500指數的估值都處在歷史前5%的百分位之中。

高盛:有泡沫沒錯,但別擔心

但在高盛看來,如今美股泡沫並不值得人們過分擔憂:

如今的市場缺乏泡沫所特有的極端的投資者槓桿作用。

很大程度上是由於財政刺激措施,美國家庭可支配收入在2020年增長強勁,並且因為可能還會有進一步的刺激措施,美國家庭可支配收入有望繼續增長。

此外,居民儲蓄仍然很高。如此以來,最近大量流入美國股票的資金顯然是由現金而非槓桿帶來的。

Kostin認為,如果考慮到美國國債,公司信貸或現金的收益時,現在美國股票市場總指數的交易價格低於歷史平均水平:

事實上,正如經濟學家羅伯特·席勒(Robert Shiller)最近指出的那樣,他經常引用的周期性調整市盈率(CAPE)表明:如果利率保持在相對較低的水平,股票的高估值“不會像某些人想像的那樣荒謬”。

高盛的經濟學家預測,十年期美國國債收益率在2021年底將僅上升至1.5%,在2023年中期僅超過2%。

高盛也進一步寬慰投資者,哪怕美國國債收益率上升,也不必太過擔心:

我們預計適度的高利率將被股票風險溢價的下降所抵消,這將使標準普爾500指數市盈率實際上保持不變,並使每股收益強勁增長,從而將市場推向我們的年底目標價4300點。

經濟復甦之時,買什麼?

在如今很多公司因為疫情而虧損的情況下,如何投資?

高盛認為:

就像過去的經濟周期一樣,今天許多虧錢的公司其實盈利能力很強,只不過目前是處在經濟衰退期,這才無利可圖。

在經濟復甦期間,投資者要做的是,加倉那些在經濟低迷時期盈利和股價受重創的公司,尤其是在低利率時期還不見起色的公司。

在友好的利率環境下,這些公司能夠更容易地以低成本借到錢以增加現金流。一旦經濟復甦,這些公司實際上的表現往往會超出預期。

責任編輯:劉玄逸