黃金與十年期TIPS的收益率保持著幾乎完美的反向對應關係,幾乎沒有例外的時候。

很多天沒有談黃金了。

幾乎在每一篇關於黃金的文章中,我都會強調,黃金的價格取決於美元的長期真實利率——也就是美國通脹保值債券(TIPS,Treasury Inflation Protected Securities)的收益率。

美元的長期真實利率

=美國通脹保值債券的收益率

=同期限美國收益率-同期限的預期通脹率;

≈美國國債收益率-現實通脹率。

美元長期真實利率上漲=黃金價格下跌;

美元長期真實利率下降=黃金價格上漲。

2007年以來,黃金與十年期TIPS的收益率保持著幾乎完美的反向對應關係,幾乎沒有例外的時候。而接下來,只要美元持續充當國際貨幣,這個規律也暫時不會失效。

2019年年中以來,為什麼黃金的價格一路暴漲?

就是因為隨著美聯儲停止加息和縮表,美元長期真實利率一路走低,從-0.5%到0,再到-0.5%,直到-1%,黃金價格也一路從1200美元/盎司,一路漲向2000美元/盎司。

2020年8月份以來,為什麼黃金開始踟躕不前,也同樣是因為美元的真實利率不再下跌,甚至還略有抬升,截止2021年1月14日,十年期美國TIPS收益率為-0.94% 。

最近,隨著美國長期國債收益率的持續抬升並超過1%的門檻,個別無知的妄人開始喊著,“美元王者歸來,黃金不行了……”

如果美聯儲從現在開始停止瘋狂印鈔,而拜登的民主黨政府,上台之後就開始挽回美元信用,收拾特朗普所留下的爛攤子,不再額外借1美分的國債,更不推出任何財政刺激政策,這種情況下,我不否認黃金會跌。

問題在於,這個可能性有多大?

——是的,因為美國政治的特點,以上所說的情況,實現可能性基本為0!

作為世界貨幣,美聯儲通過對國債的買買買,在瘋狂擴張資產負債表規模的同時,將長期的真實利率降低到0都還不算,居然把美元真實利率推低到-1%的境地,這已經創下人類信用貨幣時代無恥之最——接下來,在一個喜歡政治投機的美聯儲主席的帶領下,難道你還希望美聯儲能夠收緊貨幣?

既然,黃金的價格與美元的真實利率運行呈現完美反向關係,那麼,短期內,想要知道黃金價格會向哪個方向走,其實,就是分析美元的長期真實利率會走向哪個方向而已。

我們不妨先來看一下2006年迄今TIPS所反映的美元長期真實利率變動情況。

下圖中的紅線和綠線,分別是美國10年期和20年期TIPS的每日到期收益率情況,代表著美元10年期和20年期的真實利率水平(縱軸為百分比)。

在過去的15年裡,美元的長期真實收益率最高值從未突破3.5%,20年期的TIPS在2020年之前,除了極個別的天數之外,收益率始終維持在0以上的水平。

如果從10年期TIPS來看,最近的10年間,除了2018年底美聯儲裝逼式加息縮表最恐慌的階段,TIPS收益率從未超過1%,進入2020年以來,更是一直維持在0以下的水平。

從貨幣代表財富、而財富又具有稀缺性這個簡單的邏輯推斷,任何一種貨幣,如果真實利率降低到了0以下的水平,某種程度上說,就意味著這種玩意兒根本沒有任何資格充當貨幣,更不必說什麼充當世界貨幣了。

20年期TIPS收益率,在2020年之前的歷史中,除個別天數外,基本沒有出現過0以下的水平,反映的其實就是這種理念。

但是,2020年以來,因為疫情導致的美股和美債暴跌,同時美國的特朗普政府,亟需大量舉債來加大對疫情之下美國選民的救助。

在這一切壓力之下,迎合政治投機的美聯儲主席鮑威爾,不再顧及世界貨幣的長期真實利率的下限應該是0,公開宣布“無限制量化寬鬆”,不限量地購買國債來救助金融市場,來為美國聯邦政府融資……

於是,擁有點紙成金魔法的美聯儲,一口氣狂印了3萬億美元,終於將10年期和20年期的TIPS的收益率,全部打壓到了0以下的水平,美元10年期的真實利率,更是被打壓到了-1.07%的歷史最低。

從挽救美國金融市場、幫助聯邦政府融資上來看,美聯儲當然成功了,無非就是在電腦上根據需要,憑空製造數字而已,誰特麼不會呢?

但是,這也帶來了一個副作用——黃金價格暴漲。

黃金,就相當於美元信用的鏡面,當美聯儲瘋狂印鈔的時候,壓低美元真實利率的時候,它還希望黃金不要漲價,這就像一個人,提著自己的頭髮想讓自己脫離地球一樣荒唐。

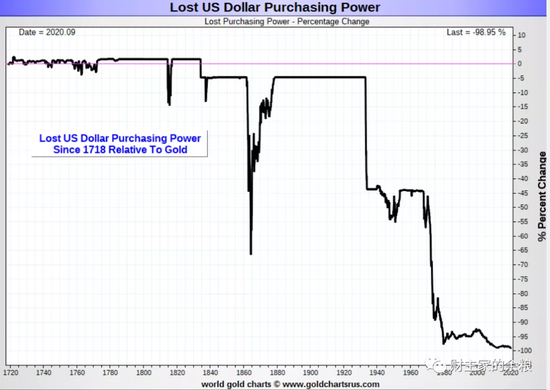

以黃金來衡量美元的價值,最近100年來,美元已經差不多喪失其99%的價值(見下圖)。

進入到2020年7月份,隨著美聯儲的資產負債表擴張到7.2萬億美元,全世界都確信了,美聯儲真的在實施“無限量化寬鬆”的印鈔政策,於是黃金價格隨之一路暴漲,並在7月底8月初突破2000美元/盎司。

這個時候,美國企業債券市場的還債高峰期已過,金融市場再度暴雷的風險隨之降低,與此同時,10年期美國TIPS的收益率也到了-1%的關卡,如果美聯儲還是不管不顧地印下去,也未免顯得太不要臉。

美聯儲開始覺得,需要做點兒什麼了。於是美聯儲資產負債表忽然停止了擴張,實際上,它的資產負債表規模甚至開始了少量的縮減,實際上,從6月初到現在,美聯儲資產負債表的總規模增加還不到2000億美元(見下圖)。

沒有了美聯儲的無限印鈔購買,美國的國債價格也開始下跌,10年期國債收益率,開始從7月底0.5%的歷史低位抬升,目前已經上漲至1.1%左右。

在通脹預期未有大變化的情況下,國債收益率的抬升,帶來了真實收益率的小幅升高,當然也帶來了黃金價格的高位震盪和下跌(見本文第一幅圖)。

如果你要問,接下來黃金價格會怎麼走?

其實你是在問,接下來美元的長期真實利率會怎麼走?

根據我一開始提到的邏輯:

美元的長期真實利率

=美國收益率-預期通脹率

≈美國國債收益率-現實通脹率。

其實你就是在問,接下來的美國國債收益率與通貨膨脹率,誰會跑得更快一些?

關於未來半年到一年之內,美元國債收益率和通貨膨脹率的推斷,其實是一個相當有技巧性的活兒,我也的確做了邏輯推導,但鑑於文章篇幅,我在這裡直接說結論:

1)美國所能承受的十年期國債收益率上限,大約在1.8%;

2)從2021年4月開始,美國通貨膨脹率大概率超過3%,觸碰4%也屬正常。

鑑於黃金期貨價格與TIPS收益率的完美反向對應關係,我用2020年迄今的全部十年期TIPS收益率數據和Comex黃金期貨收盤價,做線性回歸,以期找出“公允金價”的水平。

線性擬合之後,是下面這幅圖。

具體來說,美元10年期TIPS收益率的不同水平,回歸模型所顯示的公允金價見下表。

綜上,關於接下來的黃金價格會如何演繹,我做出如下推斷:

從目前開始到2021年4-5月,美元的長期真實利率,將會在-1%的基礎上繼續下降,最終這一輪美元的長期真實利率底部,很可能在-2%甚至更低,與此對應的黃金高位價格,很有可能會突破2200美元/盎司。

正所謂“地板之下還有地下室,地下室之下還有18層地獄”,在這一輪疫情危機中,美聯儲和美國聯邦政府,一定會聯手合作,使勁兒降低美元的真實利率,對全球敲骨吸髓,把美元充當世界貨幣的鑄幣稅優勢,吃乾榨淨。

即便目前美元的真實收益率仍然在上升中,但除非遇到大的流動性危機,否則十年期TIPS的收益率很難高於-0.5% ,如果黃金跌破1800美元/盎司,則意味著低吸機會來臨。

本文來自財主家的餘糧

責任編輯:郭明煜