本文來自“金十數據”

自現貨黃金周二短暫下破1800美元關口以來,華爾街分析師對未來的金價預期也隨之出現了一些轉變,分析師認為,2021年可能出現的高效疫苗已經改變了黃金市場的格局。

華爾街鬧分歧,多空雙方各執一詞

就在這兩天,華爾街對未來金價走勢的看法出現了分歧,之前分析師普遍看漲的局面已經改變,市場中開始出現一些看空的聲音。

黃金空頭認為,疫苗進展令投資者對未來經濟更加樂觀,已經令黃金等避險資產失去了吸引力。

例如,紐約商品諮詢公司CPM Group最近的一份報告指出,黃金跌勢可能不會在短期內結束。該報告指出,如果黃金價格接下來跌至關鍵水平1750美元以下,則不應排除跌至1650美元的可能性。

對於金價將受到通脹支撐的說法,麥格理(Macquarie)分析師反駁稱,即使經通脹因素調整後,債券收益率也可能進一步上升。他們預計,到2021年底金價將達到每盎司1550美元。他們認為金價已經見頂。

美銀證券在新的《2021年大宗商品展望》中也指出,他們已經看到長期利率上升的風險,這將導致金價的漲勢暫停,直到通脹預期開始加快上升。

一些投行儘管沒有加入空頭陣營,但對金價的預期也開始變得謹慎,開始下調之前的預期。

(29.03, 0.05, 0.17%)

該投行雖然下調了對金價的預期,但卻並沒有完全看跌。美銀仍預計明年黃金價格將升至2000美元以上,然後在2022-2025年回落至1900-1950美元左右。

Blanch指出,他們已經看到了長期利率上升的風險,所以對黃金持中性的觀點。全球經濟正在周期性複蘇,這意味著利率可能上行。目前他還不敢完全看跌黃金,因為美國明年還可能會出台新的財政刺激措施。

不過,他認為,市場遲早會出現一個大的輪轉,在大宗商品的周期性上漲中,貴金屬價格將會下跌。

而一些堅定的黃金多頭則始終相信,即便疫苗問世,通脹仍將為黃金提供支撐。

正如Saxo Bank分析師奧萊·漢森(Ole Hansen)所說,各國央行可能會保持低利率,限制債券收益率,並向金融體系注入資金,加劇通脹威脅,而黃金可以作為緩衝。

花旗也認為,疫苗不會結束黃金的長期牛市週期,只要美國貨幣政策沒有意外地轉向鷹派,2021年金價將恢復到2000美元以上。

然而,通脹真的能夠撐起一輪牛市嗎?

黃金多頭寄予厚望的通脹將如何上漲?

就目前的情況來看,被黃金多頭寄予厚望的通脹並不樂觀。

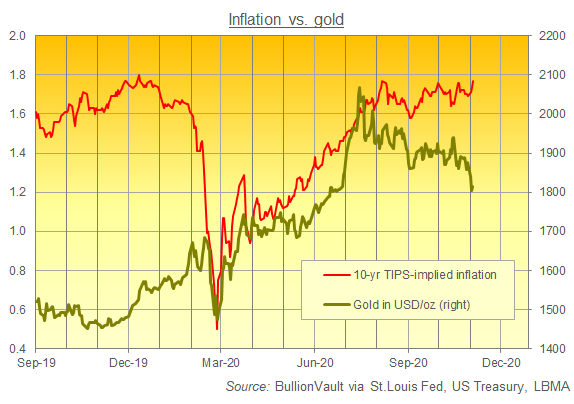

在美聯儲和財政部投放了數万億美元的資金後,美國的通脹並沒有明顯上升,目前依然低於2%的目標水平。根據債券市場價格,10年通脹預期週三達到了1.77%,比10年期的利率高出約0.89%,這已經是4週以來的最大差距。

目前,美聯儲大概率不會再實施大規模的寬鬆政策,接下來可能只是加快購債速度和延長購債期限。在這種情況下,通脹上行的風險來自哪裡呢?

Hoisington Management的分析師Lacy Hunt指出了兩個潛在的通脹上升風險:

第一,美國政府推出大規模債務融資的新財政刺激方案;

第二,美聯儲貨幣政策的操作方式出現重大改變。

Hunt認為,第一個風險將改變經濟的短期軌跡。這種情況下經濟出現較好的增長雖然是短暫的,但也可能會給利率帶來短暫的上行壓力,這種情況已經出現過多次。拜登當选和耶倫可能被提名為新任財長,增加了推出大規模財政刺激的可能性。

他認為,而第二個風險才是未來通脹飆升的主要風險,它將導致不斷上升的通脹態勢,其影響相比第一個風險可能會大得多。具體來說就是美聯儲將債務貨幣化。美聯儲已經採取了超出美聯儲法案緊急情況條款限制的行動,但到目前為止,他們只是在放貸,沒有以任何方式直接為政府的支出提供資金。

已經有人主張美聯儲將債務貨幣化,一些央行也已經在朝著這個方向發展。如果美聯儲也這麼做,通脹將出現明顯上升。

疫苗消除不了巨額債務

除了通脹之外,堆積如山的債務也可能為金價提供支撐。很多人可能都忽略了一點:雖然疫苗可以殺死病毒,但無法消除堆積如山的債務。

衛生事件尾部風險(缺乏疫苗)的消除確實削弱了投資者對黃金的避險需求,但人們不能忘記,由於美聯儲的寬鬆貨幣政策,在大流行開始之前,黃金實際上處於牛市趨勢。

美聯儲會因為疫苗的問世就放棄鴿派立場嗎?或者說,疫苗在消滅病毒的同時能夠讓今年新增的債務也隨著消失嗎?

顯然是不可能的。換句話說,疫苗將解決健康危機,但不能解決各國面臨的經濟困境。等到衛生事件不再是威脅後,債務問題將成為全球最大的威脅之一。

為了抗擊衛生事件,今年各國肩上的債務負擔都加重了不少。

上週,國際金融研究所(Institute of International Finance)表示,預計全球債務將從2019年的257萬億美元飆升至2020年底的創紀錄277萬億美元。

相對而言,全球債務佔全球GDP的比例預計將從320%飆升至365%。這意味著,全球經濟將難以在不引發經濟危機的情況下擺脫債務困境。

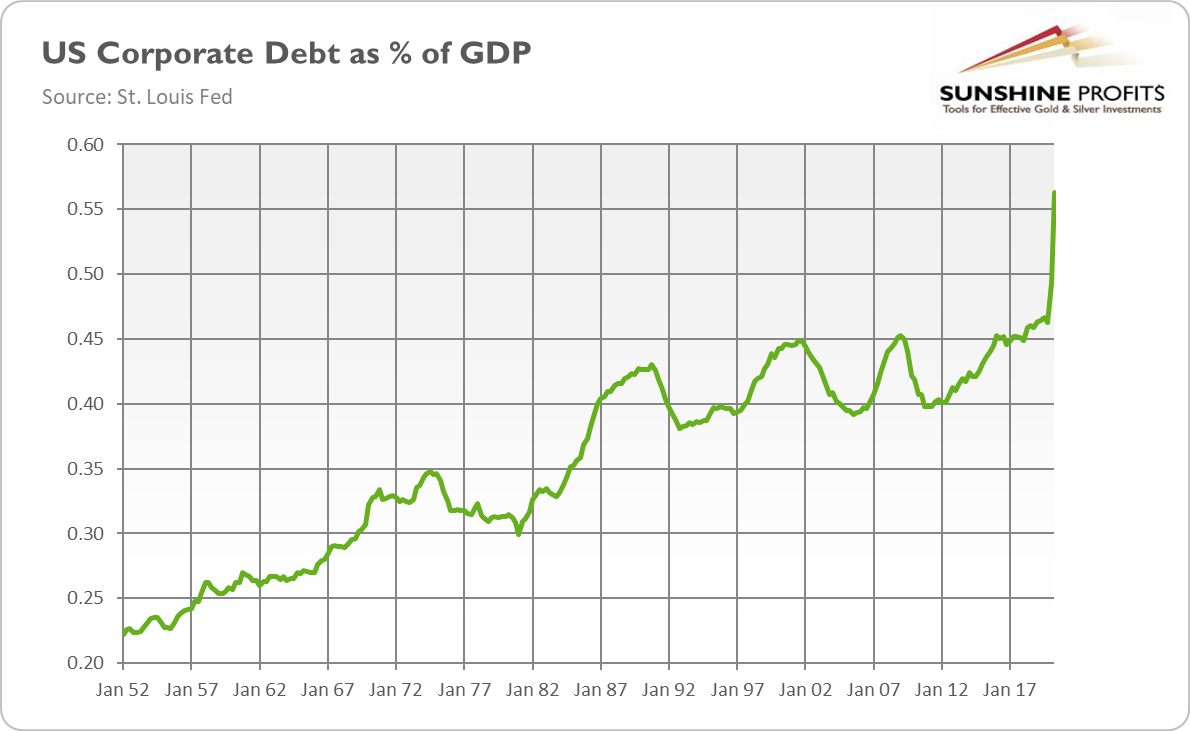

想必大家都對最近的永煤債務違約的事情有所耳聞,這並不是一個孤立事件,它的背後凸顯出公司債券市場的違約風險。在美國,情況可能更糟糕,公司債務堆積如山,如下圖所示。

美國企業槓桿水平在二季度明顯爬升,明顯高於2008年金融危機時期的高點,二季度美國非金融企業債務佔GDP達90%,金融危機期間高點為74%。

值得警惕的是,如果發生債務危機,美聯儲也不會出手相助。央行可以應對流動性危機,但不能應對債務違約危機。

那麼,這些巨額債務又將通過怎樣的方式來影響黃金呢?

不管有沒有病毒,美國經濟正變得越來越依賴債務。唯一的問題是,債務驅動的經濟增長從長期來看是不可持續的。

即使利率小幅上調,可能不僅導致借貸成本上升,還會引發一波債務違約潮。一個可能的結果是,利率將不得不在未來幾年內都保持在超低水平,而超低的利率將支撐金價上漲。

此外,一些經濟學家指出,衛生事件的結束可能會加速通貨膨脹,而美聯儲和美國政府不會過多地干預,反而會樂於看到通脹抬升。美聯儲已經宣布了新的框架,它不會對高於目標的通脹率做出反應。更高的通脹還能夠幫助美國降低債務的實際價值,而在通脹高企的經濟環境下,黃金將會從中受益。

總的來說,疫苗出來後,金價的漲勢確實會受到限制,甚至出現大幅回調,但疫苗不是決定黃金長期牛市是否結束的關鍵,關鍵在於美聯儲和美國政府,等到美聯儲暗示不會再繼續加大寬鬆政策,甚至有收緊政策的跡象,或許才是金牛真正掉頭的信號。

責任編輯:張海營