原標題:從流動性角度看 本輪全球牛市還遠未到終點?

上週,美銀公佈的月度調查顯示,基金經理對市場的樂觀程度,已達到今年以來之最——人們對股市飆升感到樂觀,配置規模升至2018年1月份以來的最高水平。現金持有量跌至2015年4月以來的新低,經濟增長預期升至20年高點。

美銀的現金倉位調查過於樂觀的結果令人質疑:鑑於推出一款有效疫苗實際上已在預期之中,而且全面經濟復甦已經在很大程度上反映在主要資產價格上,2021年還剩下多少利多因素能進一步提振市場呢?無怪乎編制該調查報告的美銀集團策略師也開始呼籲,投資者反而應當開始賣出風險資產了。

然而對此,其他一些業內機構卻並不這麼看。摩根大通上週仍預計標普500指數到明年年底將比當前水平上漲25%。該行運用了一種細緻入微的布倉看法來支撐其樂觀預期。

摩根大通的資金流動分析師Nikolaos Panigirtzoglou及團隊認為,隨著新冠疫情、美國大選和疫苗明年推出等不確定性消散,將會解鎖更大比例的央行流動性及信貸用於投資,而不是預防性地持有現金。

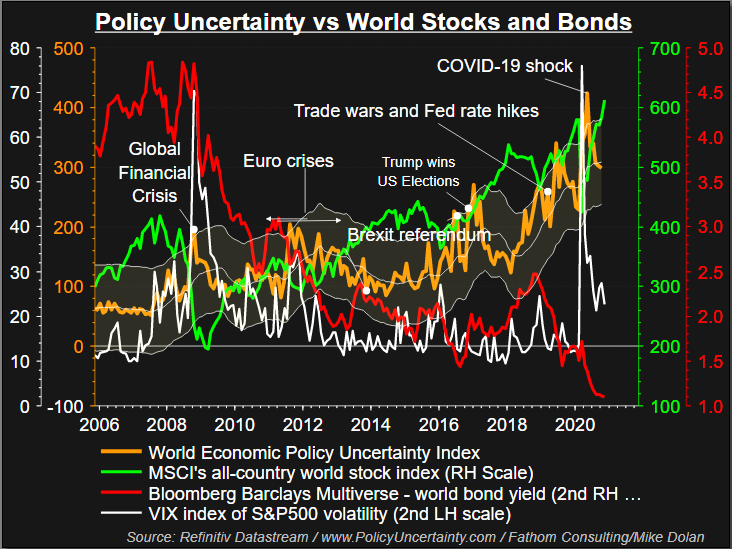

他們的模型著眼於他們所稱的「過剩貨幣供應」——即央行和政府擴大全球貨幣供應,與將這些額外貨幣作為現金囤積的需求之間的差異,後者通常在2020年這樣的巨大不確定性時期上升。

摩根大通使用全球M2貨幣供應量和經濟政策不確定性指數(Economic Policy Uncertainty Index)作為指標,顯示到7月,全球央行貨幣供應異乎尋常的激增量已經幾乎被現金囤積「抹去了」。

但隨著夏季以來不確定性和現金需求消退,貨幣供應過剩再度增加,摩根大通認為,正是這種過剩將為進一步漲勢提供動力——只要央行不意外收回流動性支持,而央行也不太可能這麼做。

「假設2021年全面恢復正常,我們的過剩流動性措施規模將升至比2016年初至2018年初期間創下的前歷史高位還要高的水準,」他們寫道。

2016年1月至2018年1月期間,MSCI明晟全球市場指數上漲了約50%。

「那意味著...迄今注入市場的、起到QE和信貸創造作用的流動性的更大一部分,未來將被投入較高收益資產,比如股市。」

摩根大通總結道,這除了提振股市估值、來自觸底債券殖利率和股票折現率的預期未來現金流之外,還將支撐對股市能再次實現兩位數年漲幅的預期。