在一個接近零的世界裡,外匯可能是比債券更好的對沖工具。

在利率接近零的金融市場中,債券已不像過去那樣能夠對沖股市下跌,這可能會讓越來越多的投資者在外匯市場上尋找新的對沖工具。

3月份疫情爆發時,美股和美債雙雙遭遇拋售,表明這兩種資產並不總是呈負相關關係。這一點在後來的市場動盪中也進一步得到驗證。標普500指數在9月份的前三週下跌了近10%,美債未能起到對沖的作用,摩根大通跨資產基本面策略主管John Normand表示,今年的幾次美股拋售,10年期和30年期美債都未能起到很好的對沖作用。

Normand表示,任何持有固定收益債券以對沖股票風險的投資者,都不能指望這些債券在股市下滑時能彌補他們的損失。

摩根大通策略師Meera Chandan在周二的一份報告中也寫道,隨著政府債券收益率接近零,它們對波動性事件的敏感性下降,降低了它們作為對沖工具的效力。政府債券一直相對窄幅波動,削弱了它們對沖股市下跌的能力。

過去,美國投資者通常會持有60%的股票和40%的債券,自上世紀80年代以來,這種投資策略給投資者帶來的年化回報率接近10%。這一經典資產配置策略可能也會受到影響,摩根大通預測,如果不調整投資組合,未來10年美國投資者的年回報率將僅為3%。

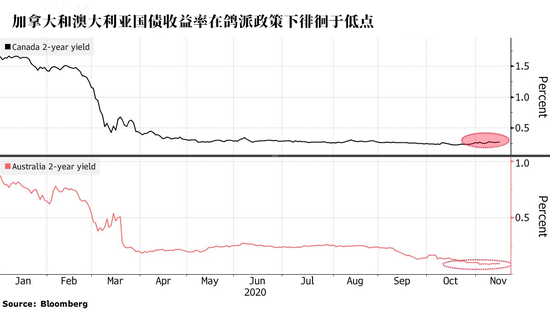

投資者利用美債對沖股市風險的成本也在上升,美債收益率處於極低水平,意味著債券價格高企,加大了對沖成本。不僅僅是美債,其他國家的債券也處於一樣的境地。受全球央行一系列寬鬆政策的影響,澳大利亞兩年期國債收益率已從今年初的近1%跌至0.1%左右,加拿大兩年期國債收益率也從近1.7%跌至不足0.3%。

中國國債可能是為數不多收益率較高的債券。伊頓萬斯公司(Eaton Vance Corp.)全球收益聯席董事斯坦(Eric Stein)和景順首席固定收益策略師瓦爾德內爾(Rob Waldner)說,鑑於美債的低迴報率,中國債券是投資者的另一個選擇。伊頓萬斯持有較長期限的中國國債,主要通過利率掉期交易,而景順則在購買以人民幣( 6.5606 , 0.0038 , 0.06% )計價的在岸政府債券。

既然債券已經不能很好地對沖股市風險,機構投資者們自然會去尋找替代品,外匯成了部分機構投資者的首選。

在全球利率接近零的情況下,做空澳元( 0.7289 , -0.0014 , -0.19% )和挪威克朗等通常與全球經濟增長前景掛鉤的貨幣變得便宜得多。儘管其中許多貨幣相對美元等貨幣一度存在顯著的利率溢價,但這一溢價已大幅收窄。

Chandan認為,做空紐元和加元等發達市場週期性貨幣的利差成本可以忽略不計,她認為挪威克朗和澳元是最佳的對沖貨幣。

儘管挪威克朗是今年表現最差的G10貨幣,挪威克朗兌美元下跌3.2%;同期澳元升值3.7%。摩根大通的數據顯示,在過去五年裡,這兩種貨幣的走勢往往與股市走勢一致,就像南非蘭特和墨西哥比索等主要新興市場貨幣一樣,但這兩種貨幣的對沖成本更加便宜。