華爾街見聞

作者: 韓旭陽

摩根大通認為,就政策性加息對10年期美債實際收益率的等效效應而言,流量效應相當於55-60個基點的加息,而存量效應在未來四年內累積起來約為150個基點的加息。 縮表的流量和存量效應加在一起將相當於210個基點的加息。

已突破3%高點的10年期美債收益率,在縮表的“這把火”下,又要繼續一路飆漲了。

美聯儲3月公佈的會議紀要顯示,按照其縮表節奏推算,美聯儲一年的縮表規模最大將超過1.1萬億美元。

摩根大通的預測框架表明,一旦美聯儲按照這個1.1萬億美元的年化速度開始縮表,將對10年期美債收益率施加約25個基點的上行壓力,並將持續到縮表放緩或結束。 此外,基於過去四年量化寬鬆QE帶來的影響,縮表還將在存量效應方面再產生等同於加息65個基點的影響。

因此,整個縮表過程加在一起對10年期美債收益率的影響約為90個基點,這與其最近一年的走勢大致相符。

就政策性加息對10年期美債實際收益率的等效效應而言,流量效應相當於55-60個基點的加息,而存量效應在未來四年內累積起來約為150個基點的加息。 縮表的流量和存量效應加在一起將相當於210個基點的加息。

但摩根大通強調,這些影響是基於模型的預測,並且是對10年期美債收益率的等效效應,對實體經濟的傳導更不確定,或者不那麼直接。

截至目前,10年期美債收益率為3.079%,已經與2018年10月的高點齊平。

什麼是流量效應和存量效應?

美聯儲在啟動購買計劃時,能夠影響的資產類別主要有兩類:一是直接購買的資產,主要是各期限美債;二是其他資產,主要包括其他固收證券、投資級和非投資級信用債、股票等。

而美聯儲進行資產購買主要通過兩種管道傳導其影響:流量效應和存量效應。

存量效應(stock effect)是指美聯儲宣布購買計劃之時,對金融市場的即刻影響。

比方說,美聯儲宣布購買計劃讓市場期望本年底美聯儲資產負債表規模會達到一個具體目標。 假設指引清晰,這個資產負債表規模是100%預期的,該期望一出現,資產就會做出相應反應。 存量效應對各期限美債的影響是直接顯著的,對其他資產類別也有一定概率的影響。

美聯儲進行QE本身不影響抵押物的供給,但QE影響了抵押物的相對價值,使得其相對於現金具有稀缺性,即QE使得抵押物的一種形式(國債存量)相對於其他形式(準備金存量)變的更昂貴。 縮表是QE的逆轉,將降低國債相對於準備金的稀缺性。

流量效應 (flow effect)是指美聯儲宣布購買計劃時,對金融市場的影響。

當美聯儲購買資產時,是在二級市場從其他市場參與者比如經紀商處購買的。 在購買發生時,其他市場參與者賣出國債,美聯儲買入國債。 其他市場參與者賣出國債后,得到現金,可以選擇持有現金,也可以選擇購買證券、股票等資產。 流量效應對各期限美債的影響是微小的(主要由於市場已經由於存量效應提前存在期望)了,對剩下的其他資產類別有顯著性的影響。 因為只有在美聯儲購買發生后,其他市場參與者才能得到現金,然後才能根據那時的市場狀況(市場估值、流動性、市場情緒等等)選擇應該購買哪個金融資產。

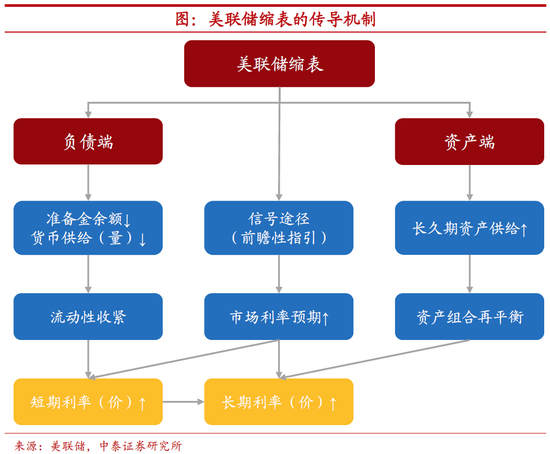

中泰宏觀給出了更為具體的傳導機制。 中泰宏觀認為,美聯儲縮表對利率水準的影響存在三大傳導路徑。 而縮表本質上是對擴表的逆向操作。 一方面,通過降低負債端的準備金規模減少貨幣供給(量)。 另一方面,通過釋放政策信號與資產組合再平衡的途徑推高利率水準(價)。

縮表的影響有多大?

為了探討這個問題,摩根大通基於20世紀50年代以來的季度數據建立了相關模型。 該模型將10年期美債實際收益率作為實際聯邦基金利率的函數,將通脹波動率作為期限溢價的代理變數,並加入了美元資產凈需求的三個主要組成部分作為因數:政府、企業和新興市場,用政府赤字、企業融資缺口(資本支出與企業現金流之差)和新興市場經常賬戶餘額來衡量指標,它們都佔美國GDP的百分比。

回歸結果在統計學上和經濟上都是顯著的。

首先是流量效應。 摩根大通認為,鑒於最近的美聯儲會議記錄,月度流動性上限應該會相對較快地達到。 這就意味著以接近1.1萬億美元的年化速度開啟穩定縮表的步伐。

考慮到這基本上代表了必須由私營部門吸收的額外凈供應,這實際上增加了相同數量的政府赤字,摩根大通認為,只要繼續以這種速度縮表,10年期美債實際收益率就會有接近25個基點的持續上行壓力。 如果把這個數位除以實際短期利率的係數,它對10年期美債實際收益率的影響相當於將政策利率上調55-60個基點。

然後是存量效應。 為了估計這一點,摩根大通使用超額準備金除以美聯儲以外持有的國債和機構股票的比率,進行了調整。 到2021年底,這一調整后的比率略高於17%,根據上述係數,這表明從2019年底到2021年底,存量效應累計約為70個基點。 將其除以實際短期利率的係數后,結果表明,過去幾年量化寬鬆的存量效應對10年期美債利率的影響,相當於將政策利率下調了近160個基點。

為了瞭解縮表是如何消除這種影響的,摩根大通還根據已公佈的美國國債到期時程表來預測這些變數,一旦國債餘額耗盡,美國國債的到期時程表將一直持續到2025年底。

這一預測如下圖所示,它表明調整后的比率將下降約16.3%,這意味著QE的存量效應將減少約65個基點,或對10年期美債收益率的等效效應,相當於政策利率在四年內增加了150個基點。 摩根大通認為,實際上,從2019年底到2021年底,這些之前的QE的存量效應幾乎都將在2025年底前徹底解除。

總的來說,長期框架表明,一旦美聯儲的年化縮表速度達到接近1.1萬億美元的穩定狀態,縮表的流量效應將對10年期美債實際收益率產生約25個基點的上行壓力,而基於過去四年量化寬鬆QE帶來的影響,縮表還將在存量效應方面再產生等同於加息65個基點的影響。 縮表的流量和存量效應加起來對10年期實際美債收益率的影響約為90個基點,這與它最近一年的變化大致一致。

就政策性加息對10年期美債實際收益率的等效效應而言,流量效應相當於55-60個基點的加息,而存量效應在未來四年內累積起來約為150個基點的加息。 縮表的流量和存量效應加在一起將相當於210個基點的加息。

然而,摩根大通也強調,這些都是基於模型的對10年期美債實際收益率的等效效應,而對實體經濟的傳導更不確定,或者不那麼直接。

中泰宏觀也指出,美聯儲本輪縮表后,短端利率會上行,長端利率也明顯推升。 GDP規模1%的美聯儲資產負債表變動將帶來10年期美債收益率的變化約8個基點,若按照縮表950億美元的最大規模,預計每月將推升10年期國債收益率約3.3個基點,每年約推升10年期美國國債收益率40個基點。

股市和債市流動性雙雙惡化

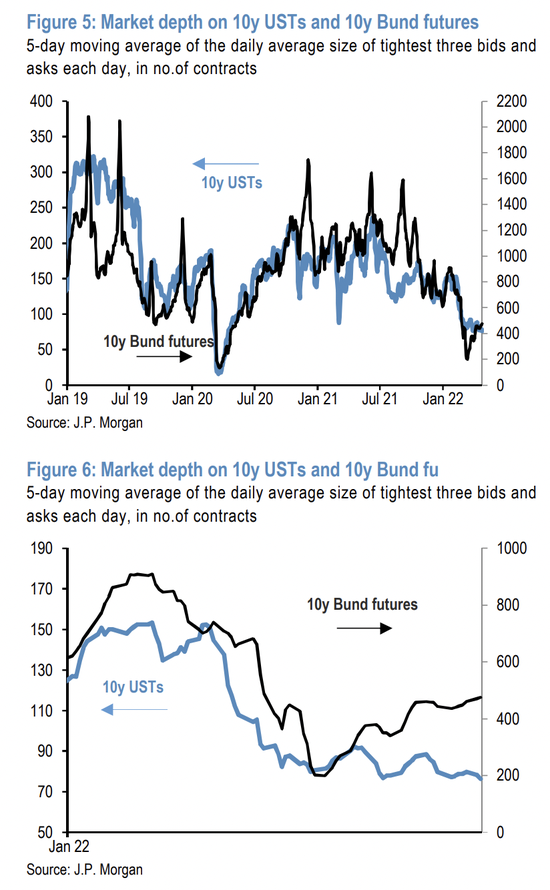

摩根大通此前曾強調,在1月至2月期間,股市和債市的市場流動性都出現了嚴重惡化。 在過去的一個半月里,雖然市場流動性略有改善,但股票和債券的市場流動性仍然遠遠低於年初的水準。

一個重要的股票市場流動性指標是下圖所示的標普500指數電子迷你期貨的市場深度,這個市場深度指標是基於最嚴格的買入和賣出合同的平均數量。

這個市場深度指標在過去一個半月裡有所改善,但只略高於3月初和之前的2020年3月大盤調整高峰時的歷史極低水準。 因此,極度糟糕的流動性狀況繼續放大了股市的雙向波動。

債券市場也出現了類似的情況。 下圖顯示,在過去的一個半月里,債券市場深度指標只是輕微改善。 而且,10年期美債期貨和10年期德國國債期貨之間出現了一些分化。

自3月初以來,雖然10年期德國國債期貨的市場深度略有改善,但10年期美債期貨的市場深度卻幾乎沒有什麼改善。

中泰證券(7.000-0.02, -0.28%, )也指出,美聯儲本輪縮表將顯著降低流動性水準,美聯儲縮表將同時使得資產和負債端規模有所下降。 但流動性危機短期或不會再現。 一方面,市場現存流動性較高,另一方面,美聯儲於2021年將國內和國外回購便利設立為常備,用於及時向市場提供流動性,新工具將有效平滑市場流動性波動。

美元顯著走強

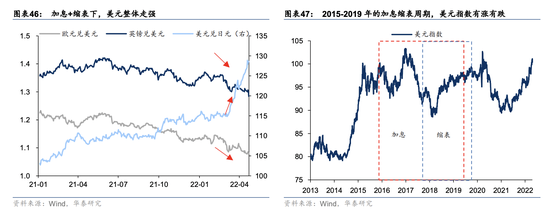

華泰證券(12.790-0.03, -0.23%, )認為,美聯儲貨幣正常化領先其他主要央行,加息疊加縮表的雙重影響將帶動美元走強。

受制於俄烏衝突對經濟的負面影響,歐洲滯脹、衰退風險更大,歐央行貨幣正常化進程慢於美聯儲。 英國央行雖2022年以來已加息3次,但近期英國央行行長表示對經濟前景擔憂,或暫緩加息步伐,英鎊對美元呈現貶值。

華泰證券還指出,美元的流動性充裕,也支援美聯儲加速收緊。

上一輪縮表末期出現流動性不足問題,2019年9月美國回購市場出現“錢荒”。 而當前美元流動性較為充裕,新的回購便利工具SRF和FIMA,有助於在美元流動性缺乏時,提供流動性支援。 若融資成本高於SRF利率(當前為0.5%)則可以直接向美聯儲融入資金,SRF利率構成了聯邦基金利率的上限。 因此,當前美元流動性擔憂不大,支援美聯儲快速加息、縮表,導致美元表現強勢。