7月底的兩場重要會議(723國常會、731政治局會議)正式確認了新一輪寬鬆週期。回顧此十年,國內先後三次通過寬鬆提振經濟。我們對此前三輪和本輪政策轉向發生的時間、背景和主要手段進行梳理,並簡單回溯寬鬆確立後的市場風格偏好。

時間:2008下半年-2009年

刺激原因:美國次貸危機蔓延

代表性政策:4萬億、“一攬子”振興經濟計畫、刺激住房消費、5次降息4次降准

07至08年,美國次貸危機爆發引發全球金融危機。當時國內金融環境整體是穩中偏緊的,甚至08年上半年央行還連續6次提高準備金率(合計提高3%)。且當時為抑制03年確立房地產為“國民經濟的支柱產業”以來房價上漲過快的勢頭,05到07年也是地產調控大年。但在金融危機影響下,下半年國內政策還是做出較大調整。(回顧08年是非常特殊的一年,發生了汶川地震,舉辦了北京奧運,又正值改革開放30年窗口期)。

從重大會議定調情況來看,08年7月政治局會議仍然認為“國際經濟不利因素和嚴重自然災害沒有改變我國經濟發展的基本面”;但11月底的政治局會議已經將當年定義為“極不尋常、極不平凡的一年”,並且對金融危機的影響高度重視。當月的國常會可視作本輪寬鬆的正式確立,會議明確了積極財政政策和適度寬鬆貨幣政策,並推出了浩浩蕩蕩的4萬億經濟刺激計畫。08年中央經濟工作會議提出結構性減稅;09年1月再推出“一攬子計畫”,除4萬億之外,還包括大範圍的振興產業計畫。

貨幣政策轉向啟動稍早,在09年9月首先開始降息;此後4個月,央行進行了5次降息4次降准。地產刺激也重新推出檯面,11月國常會再次強調地產為“重要的支柱產業”,公積金貸款利率連調5次合計降低1.35%。

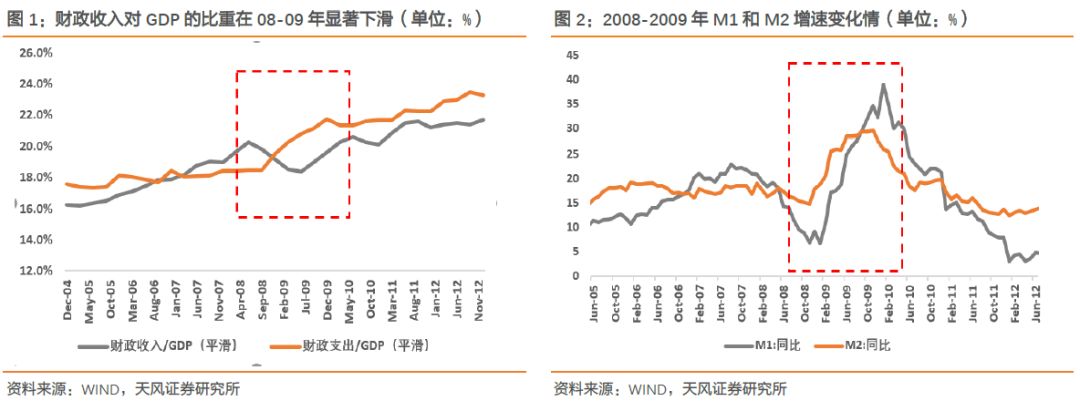

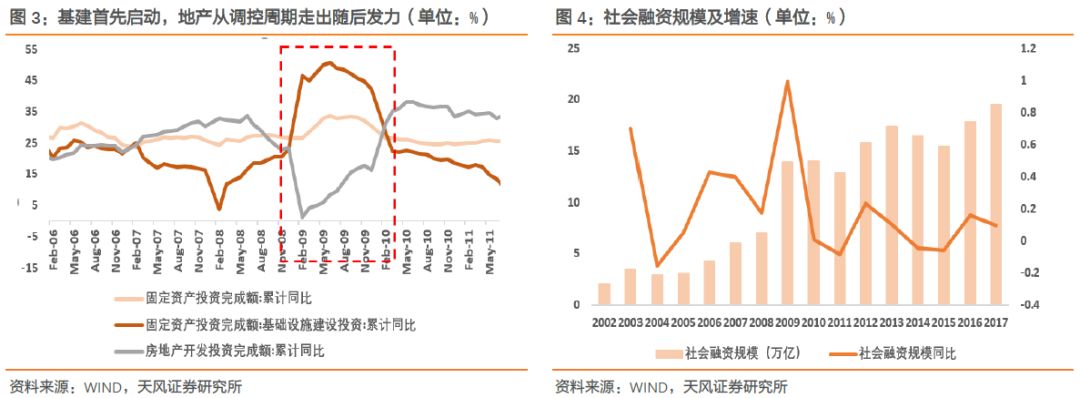

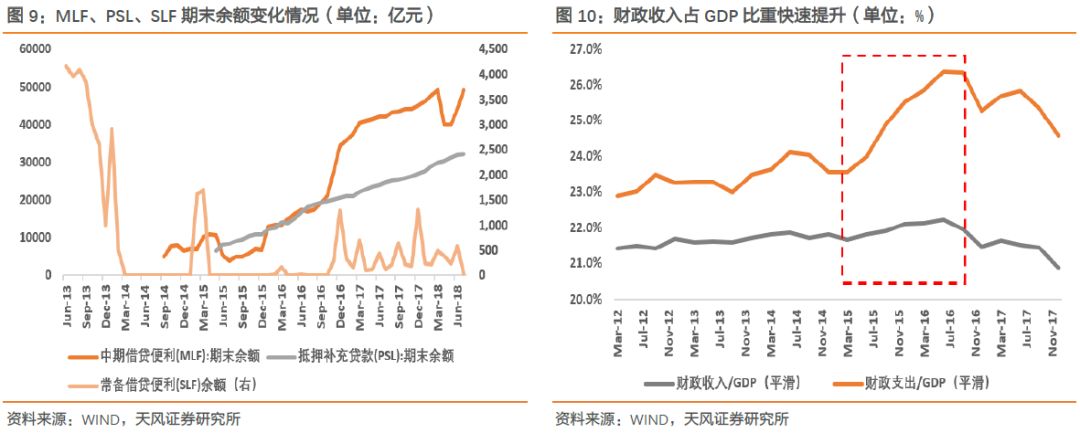

本次應對經濟危機的“大放水”應該是力度最大的一次。數據上看,貨幣供應增速大幅增加且M1增速顯著高於M2,信貸投放力度較大;投資數據看基建首先啟動,地產從調控週期走出隨後發力。值得一提的是,從財政收支看,本輪寬鬆相對於其後幾次,減稅力度是比較大的,體現為財政收入對GDP的比重在08-09年顯著下滑。

時間:2011底-2012年

刺激原因: 全球經濟低迷,國內下行壓力加大

代表性政策:地產調控鬆綁、2次降息3次降准

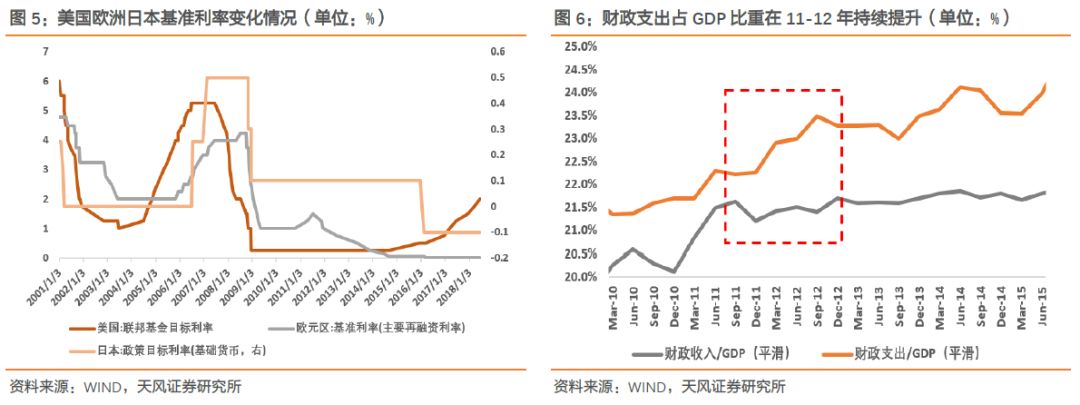

2011-2012年,全球經濟復甦放緩,IMF在2012年初將全球經濟增長預測由4%下調至3.25%,對中國的經濟預測也由9%下調至8.25%。歐債危機的蔓延進一步衝擊了歐元區經濟,一定程度上也影響了全球貿易。11-12年我國淨出口對GDP累計同比的拉動連續8個季度為負。此外,在全球通脹壓力顯現的情況下,主要經濟體繼續採取寬鬆的貨幣政策,其中歐元區從11年下半年開始連續下調基準利率,16年3月降至0後延續至今。

國內在上一輪寬鬆刺激之後,為穩定物價和抑制投資過熱,貨幣政策開始收緊,從10年1月開始升准,10年12月開始升息。但是在淨出口受影響的情況下,內需也出現萎縮,消費和投資數據都在下滑,其中基建投資一度出現負增長。雖然12年政府工作報告將增長目標由前一年的8%調降至7.5%,但是保增長壓力還是逐漸凸顯。2011年12月的政治局會議和中央經濟工作會議提出要擴大國內需求,同時定調2012年政策主線為“穩定增長、調整結構、管理通脹”,意味著重心由此前的防通脹正式轉向穩增長。12年7月政治局會議強調“把穩增長放在更重要位置”,正式確認寬鬆。

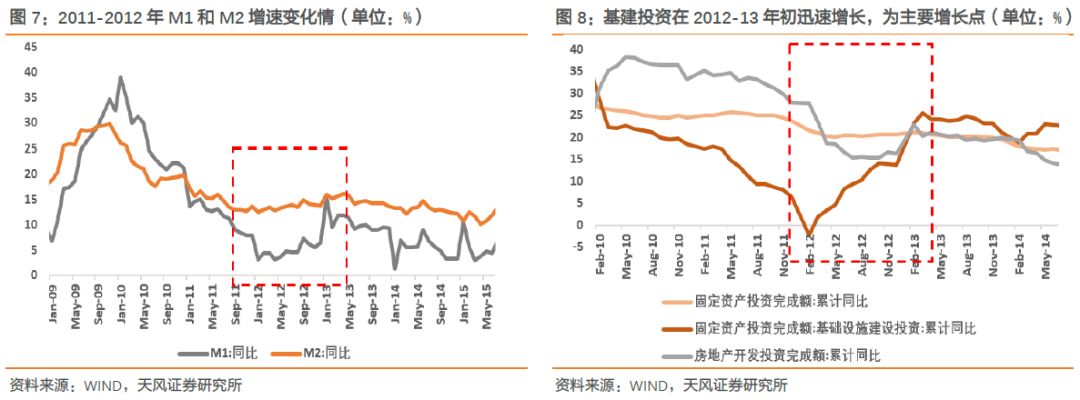

貨幣政策同時做出調整,11年11月至12年7月,央行進行了2次降息3次降准,重回寬鬆通道。M1增速提高,經濟活力增強。

這一時期仍在樓市調控區間裡,截止2011年,全國48個城市出台樓市調控政策,這些限購令多數到14年下半年才解凍;同時國務院在2012年擴大房產稅試點,國土部也表態要對房價上漲過快地區進行督導。不過政策面還是給予了階段性的放鬆,比如南京等地恢復公積金最高貸款額度;2012年公積金貸款利率小降0.4%。總體來看,這一階段在寬鬆的大環境下整體還是控制住房價,沒有出現大幅上漲。另一方面,基建投資在2012-13年初迅速增長,成為這一輪保增長的主要支點。

時間:2014下半年-2016年初

刺激原因:增速降檔下選擇“軟著陸”

代表性政策:棚改貨幣化安置(PSL)、刺激樓市、6次降息5次降准

總書記在14年5月河南考察行程中,首次提出“新常態”的概念;此後又提出了“三期疊加”的重要判斷,即增長速度換檔期、結構調整陣痛期、前期刺激政策消化期。14年上半年及之前,國內貨幣政策和金融監管也處在比較收緊的狀態中。但隨即總量壓力凸顯,2014年全年GDP增速7.3%,低於年初7.5%的目標。這也是1998年之後,十五年來首次沒有完成預期目標;2015年經濟增速6.9%,再次低於目標的7%,關於經濟“硬著陸”的擔憂加大。

政治局會議從14年7月開始點出下行壓力,並要求“發揮好投資的關鍵作用”;14年中央經濟工作會議提出要主動適應新常態。2015年初總理出席達沃斯論壇,明確不搞大水漫灌。不過在經濟增速連續低於預期的情況下,最終還是進行了較大力度的經濟刺激。2015年7月、12月的政治局會議和年底的中央經濟工作會議,穩增長的份量也明顯加大。

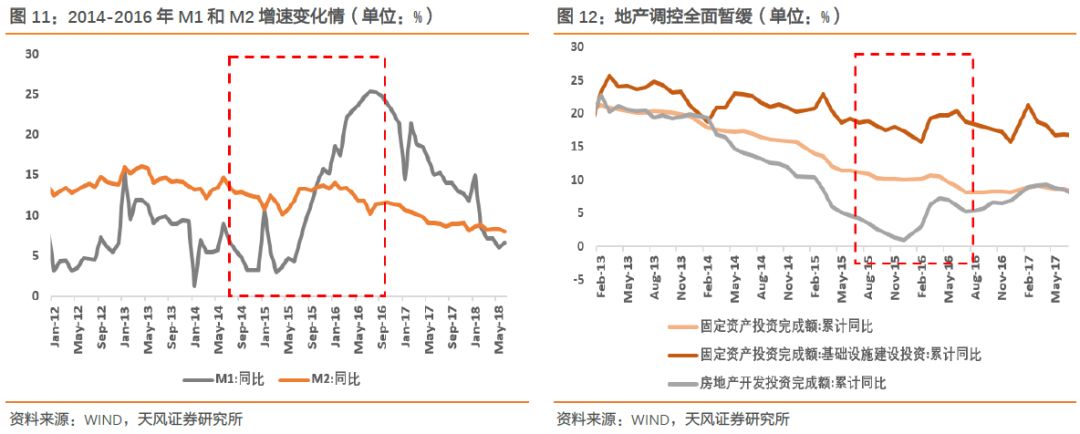

貨幣政策方面,央行從14年11月開始降准,到16年2月共進行6次降息和5次降准(另有一次升准)。此外,本輪寬鬆過程中央行貨幣政策更加多元化,13年開始啟用SLF和SLO,14年開始啟用MLF和PSL。貨幣寬鬆大環境下,股市也開啟了一輪浩浩蕩蕩的槓桿牛。

地產調控全面暫緩,轉而重新刺激樓市。14年下半年開始,此前限購城市陸續鬆綁,只年底除一線城市以外基本全部解除。14年推出“930新政”、15年推出“330新政”,連續下調首付比例和公積金貸款利率,還有標誌性的“貸清不認房”政策。除此之外,棚改貨幣化安置被作為庫存化解利器,通過PSL投入,有效推動了三四線樓市。

時間:2018年

刺激原因:貿易戰加劇國內經濟壓力

代表性政策:基建補短板、去槓桿放緩、3次降准

過去一年,在貨幣政策並不寬鬆、金融監管仍較緊張、以及供給側改革、環保高效率執行的情況下,經濟以全年6.9%增速收官,體現出較好的韌性。而今年二季度以來,一方面,國內社融、消費、基建投資等主要經濟數據滑坡,債務違約、P2P爆雷等引發流動性擔憂;另一方面,貿易戰戰況升級,美元加息預期增加,令國內政策通道更加狹窄。內外交困之下,寬鬆週期重啟。

今年4月政治局會議對“擴大內需”的提法,較去年12月底的定調已經流露轉向信號;7月23日國常會和剛剛召開的年中經濟會議則正式確認寬鬆轉向。總的來說,政策意圖上,穩增長發力點短期在基建,中長期在新動能。貨幣政策方面,年初至今央行已經3次降准,包括一次普惠金融的定向降准、一次置換MLF的定向降准、一次用於債轉股和支持小微的定向降准。另外,作為資管新規最重要細則的理財新規徵求意見稿出爐,細節規定也吻合前期“去槓桿轉向穩槓桿”的說法。

本輪寬鬆,政策面也不止一次強調不會強刺激、不會走老路。但是回顧15年初表態“不大水漫灌”之後的做法,市場對此或許仍存一定顧慮。不過要看到的是,本次對於樓市調控,目前暫看不到有明顯的寬鬆跡象。同11-12年大環境放水而樓市在調控週期中階段性鬆綁相比,還要更加嚴格。甚至在7月31日政治局會議當天,深圳還出台了升級版的樓市調控政策(3年禁售、打擊離婚買房等)——我們回顧之前的地產調控週期可以看到,重點城市的樓市政策是重要的風向標,典型如08年9月南京出台樓市維穩政策、16年3月上海的“滬九條”等等。從這一點看,重走上一輪的大寬鬆可能性不大。

雖然每一輪寬鬆的背景各異,但數據層面上體現的結果和經濟刺激採取的措施仍有一些共通之處。我們通過中信風格分類,歸納寬鬆環境下市場的風格偏好。在每一輪寬鬆起點的確認上,我們選擇定調上明確轉向的重要會議作為標誌(表明市場完全確認政策轉向),分別是08年11月、12年7月和14年12月。則前三輪寬鬆區間內各風格表現如下:

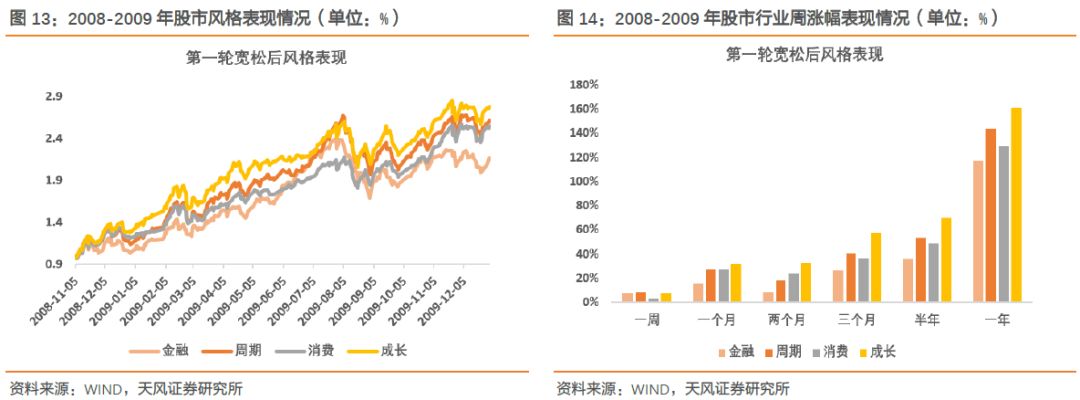

第一輪寬鬆在4萬億計畫推出後立竿見影,大盤觸底反彈。一直到09年的高點,成長和週期都保持不錯的相對收益。

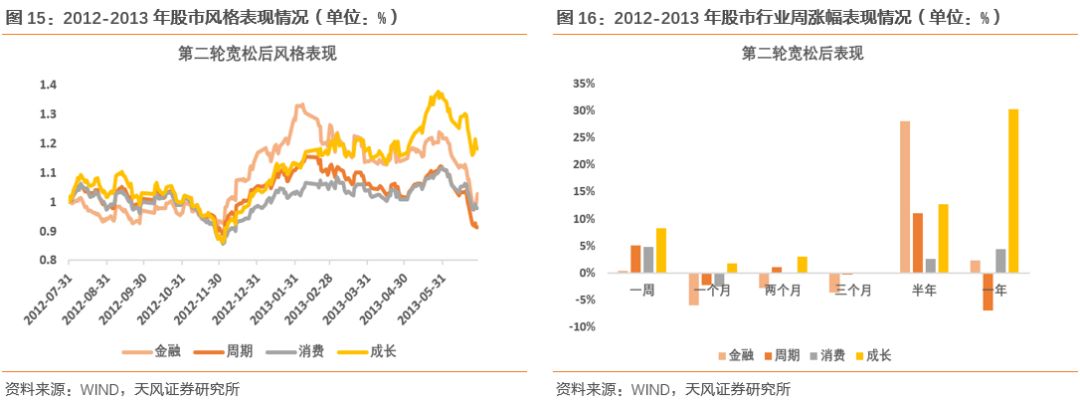

第二輪政策轉向,市場尚處在下跌區間。12年下半年隨著寬鬆預期不斷明確,市場於年底開啟一輪反彈。本輪反彈前期金融領漲,後期成長接棒。

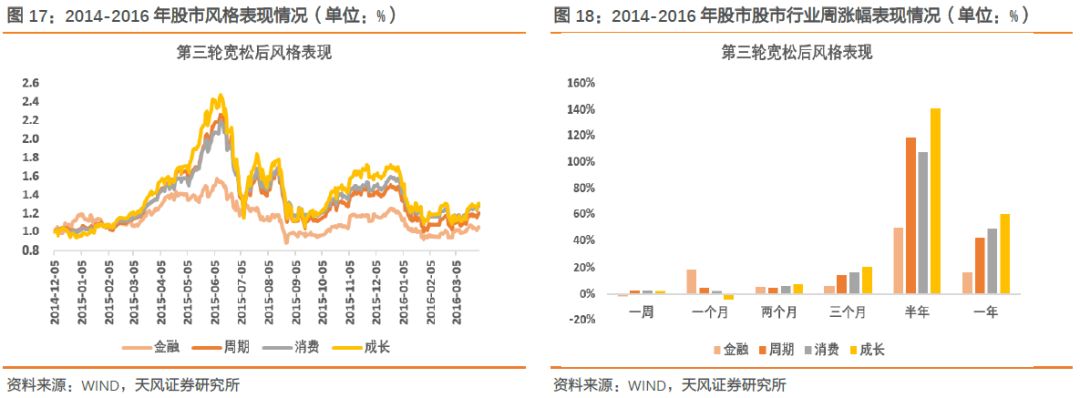

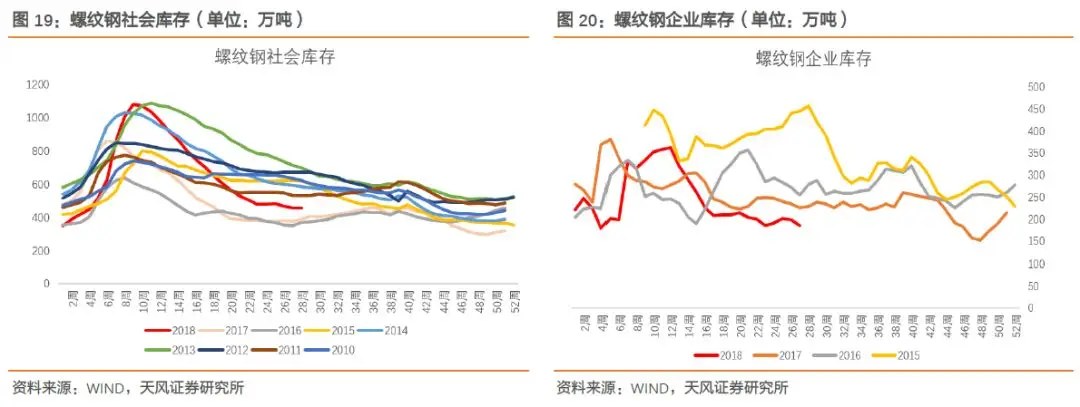

第三輪政策寬鬆確立在14年底,此前創業板指借力外延併購效應從年中開始躁動,到年底槓桿牛全面啟動。本輪大牛市中成長仍然表現較好,在15年9月的反彈中也存在相對收益。

當然,我們很難用一個簡單的結論去歸納各個時期複雜多面的經濟金融環境,但是可以看到,過去幾輪寬鬆在大區間上整體是利好成長板塊的。週期板塊在寬鬆的初期,受益於基建地產的刺激也有較好表現。

詳細行業數據參見後文。

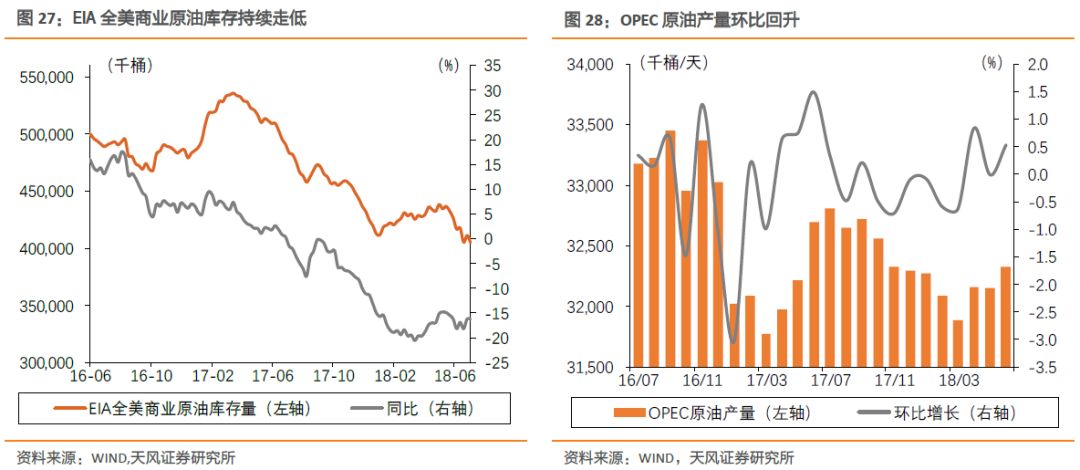

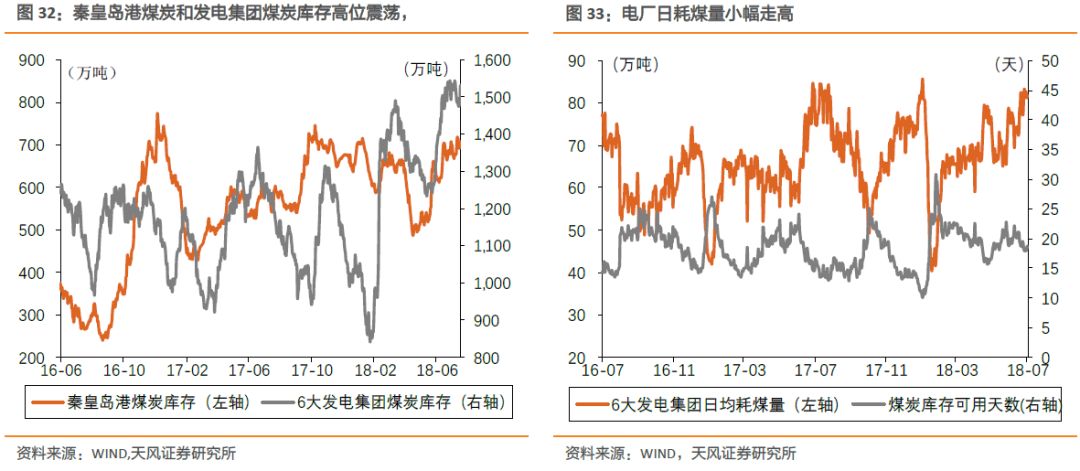

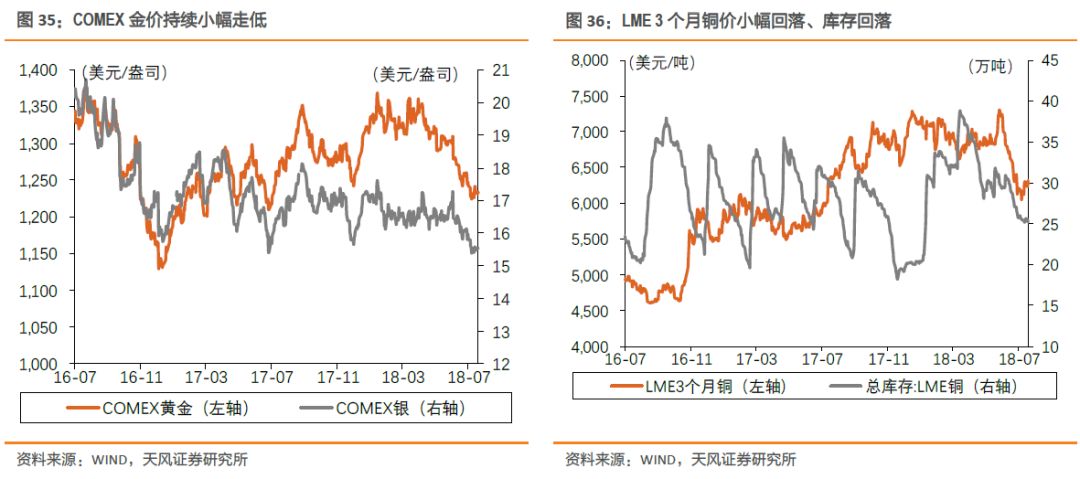

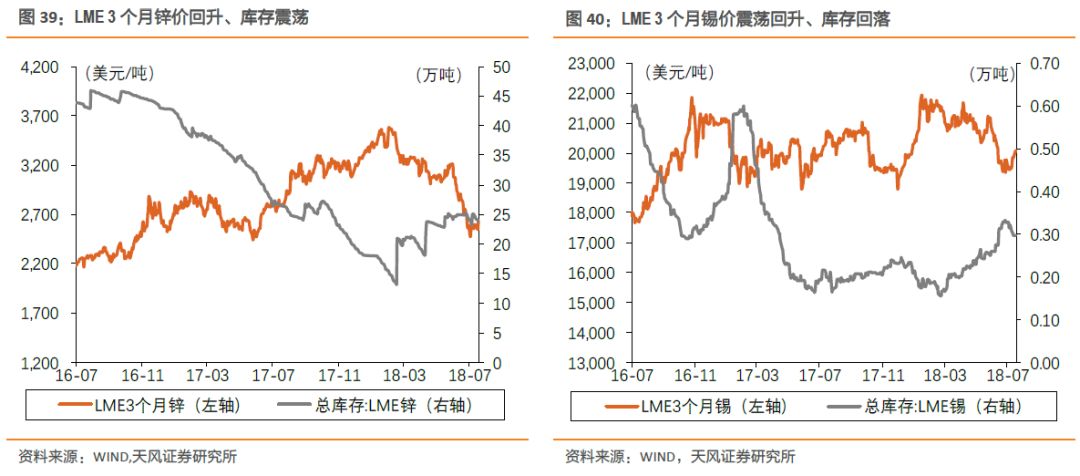

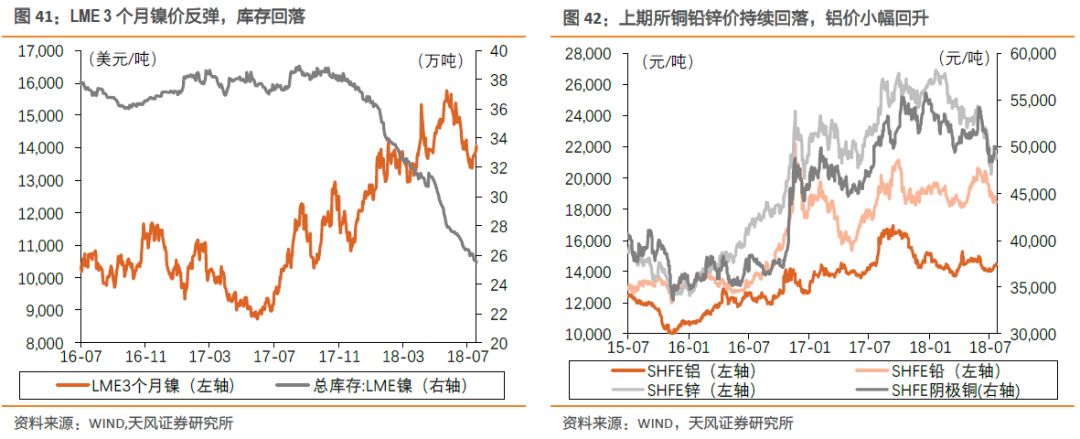

上游資源類:原油價格7月下小幅回升,EIA原油庫存持續走低,後續關注減產進展。煤炭主要品種中,動力煤價格7月下繼續走弱(秦皇島港口價654→600);焦煤價格繼續回落(京唐港庫提價1700)。需求方面,7月粗鋼產量保持高位,受河北等地限產影響部分地區供給收縮;6大發電集團日均耗煤量7月下半月升至79.38萬噸(7月全月77.41萬噸,去年7月72.14萬噸);庫存方面,國內大中型鋼廠煉焦煤可用天數小幅維持在14.2天,焦炭平均可用天數微升至8.5天;六大集團煤炭可用天數降至18.52天。有色方面,銅、鋁期現價格小幅反彈;另外電解鋁庫存7月下小幅下降,7月30日庫存比7月16日低6.7萬噸。

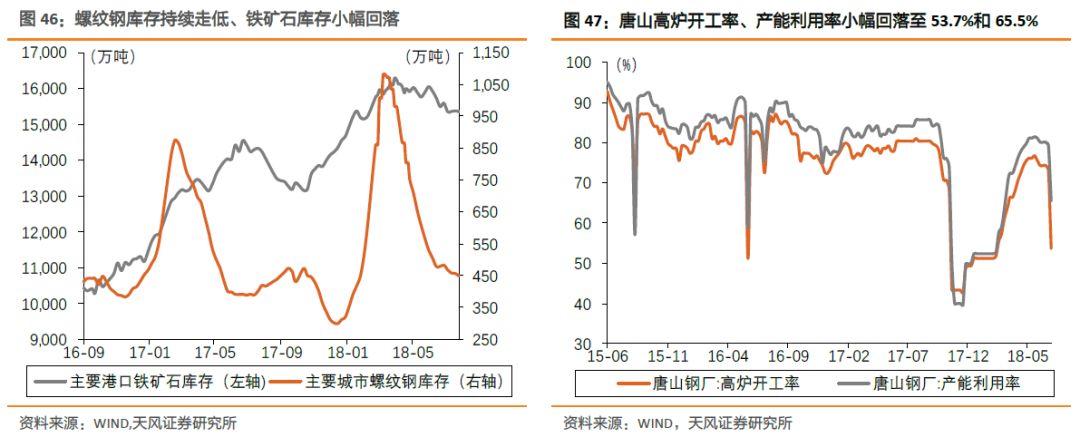

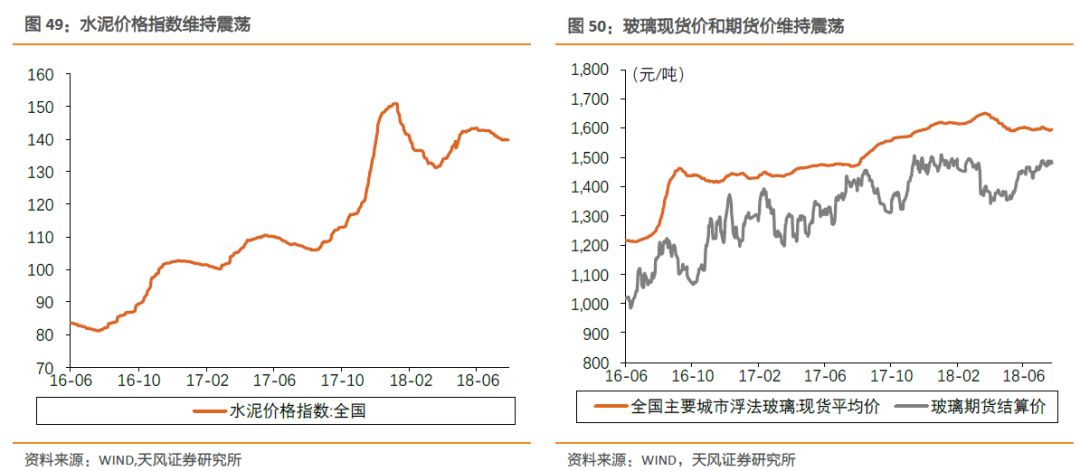

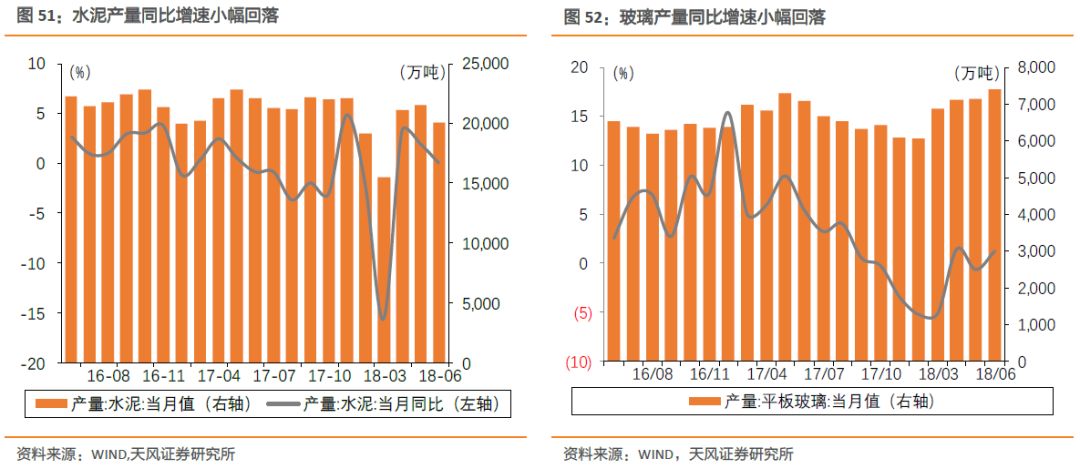

中游製造類:鋼鐵7月主要品種價格以螺紋鋼為首繼續強勢;7月粗鋼產量仍然高位;受唐山等地限產影響,高爐開工率降至67.4%;螺紋鋼廠庫和社庫7月下續降,呈現淡季不淡局面。建材方面水泥價格回落;玻璃價格指數延續弱勢。海運指數方面7月下繼續上升。

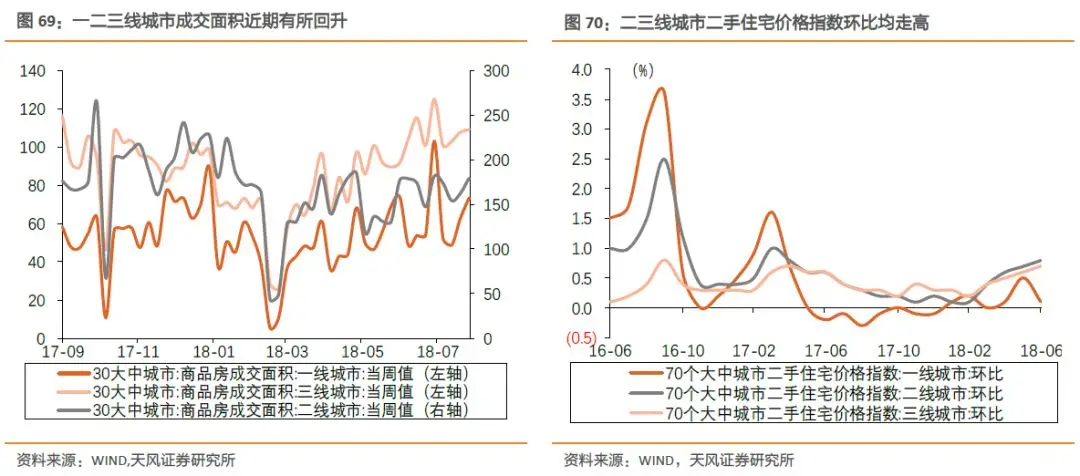

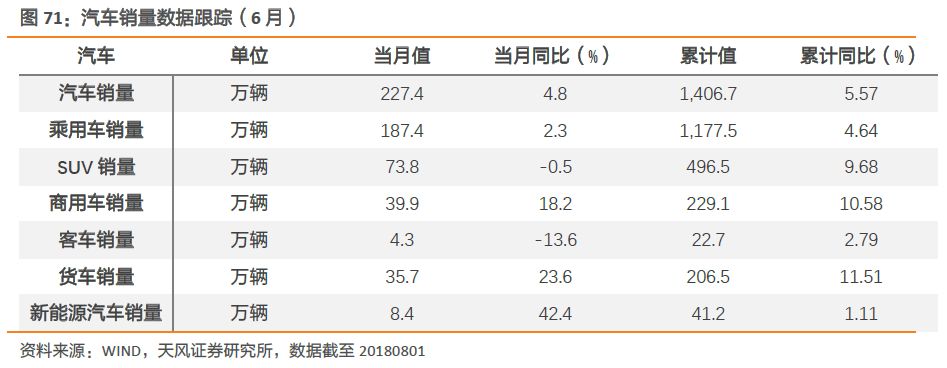

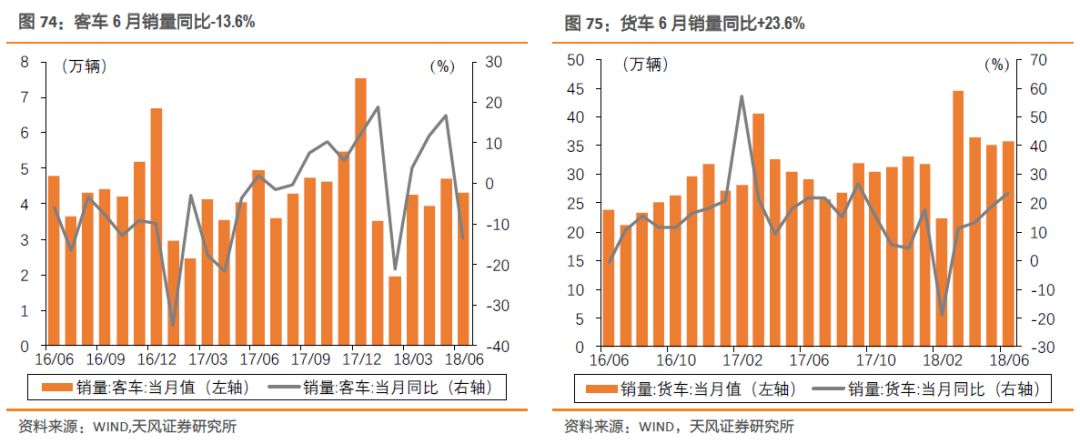

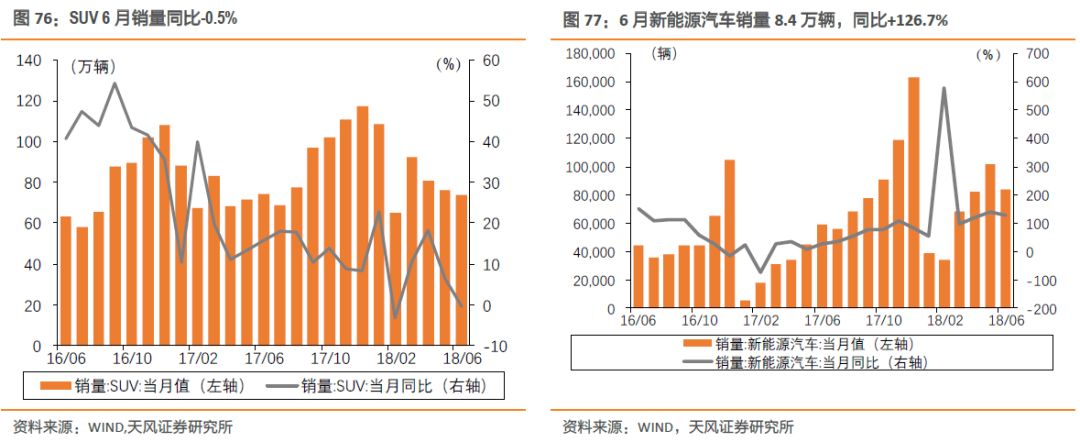

下游消費類:地產銷售端,寬鬆預期下7月地產銷售回暖。汽車方面新能源車6月累計銷量41.2萬輛,同比增111.3%,前6個月累計同比數持續回落。

7月下(截止31日)漲幅排名前5的申萬一級行業分別是鋼鐵(9.21%)、建築裝飾(7.63%)、建材(6.55%)、銀行(4.36%)、公用事業(4.18%);漲幅墊底的是醫藥(-8.34%)、食品飲料(-3.83%)、家用電器(-2.83%)、電子(-2.53%)、汽車(-1.67%)。

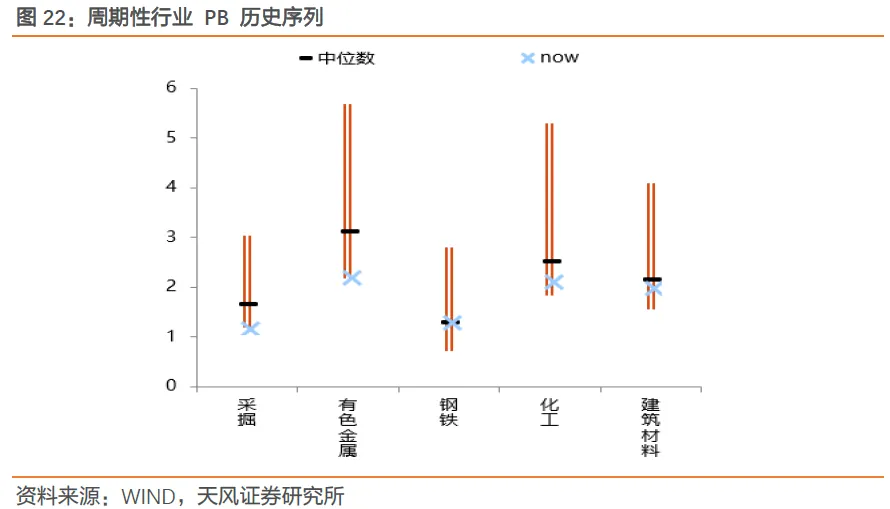

從PE歷史序列來看(除週期),目前估值高於12年以來中位數的一級行業只有食品飲料、銀行;其餘行業估值均低於12年以來中位數。

從週期行業PB歷史序列來看,目前鋼鐵估值高於12年以來中位數;建材估值持平中位數;採掘、有色、化工估值低於12年以來中位數。

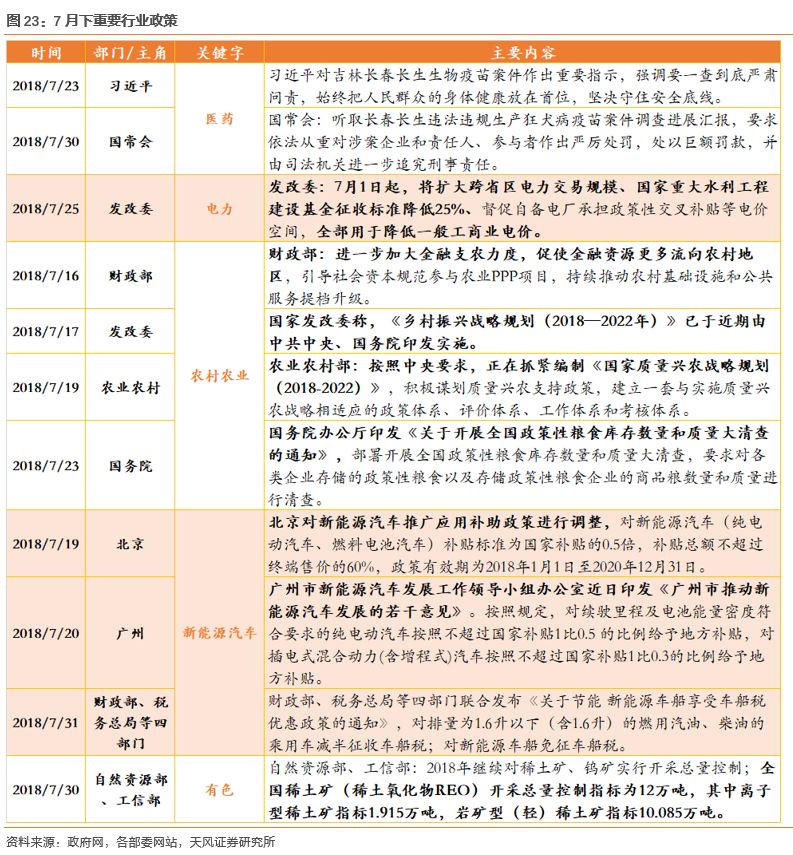

過去半個月核心行業政策如下:

1、上游資源:油價高位震盪,動力煤價格走低,有色金屬價格反彈

1、原油:原油價格小幅回升,EIA原油庫存持續走低

2、煤炭:動力煤價格走低,焦煤焦炭價格回升

3、有色:金屬價格近期普遍小幅反彈

二、中游材料與製造:螺紋鋼價格走高,高爐開工率有所回落

1、鋼鐵:螺紋鋼價格回升,開工率、產能利用率回落

2、建材:水泥,玻璃價格維持震盪

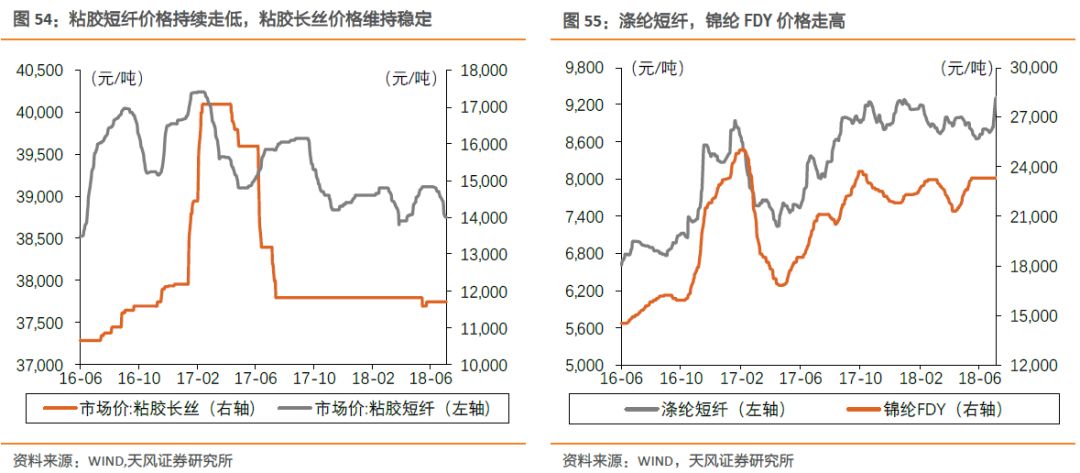

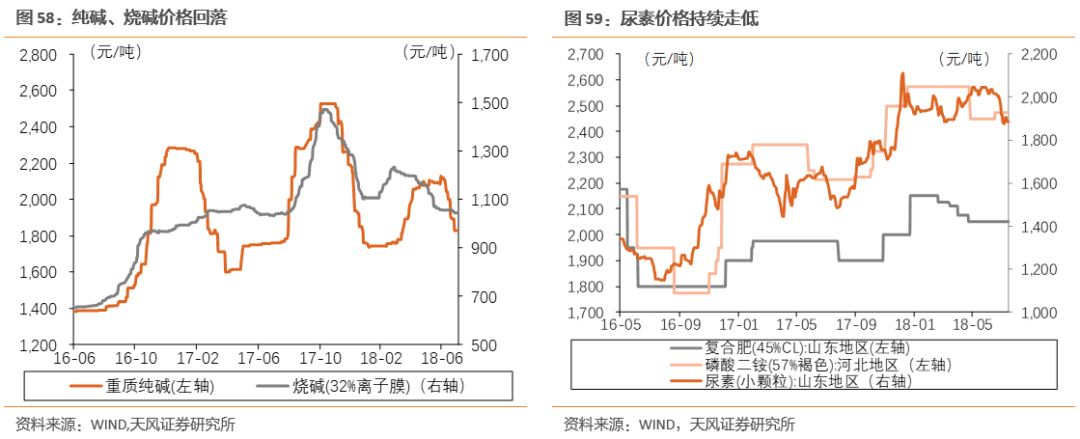

3、化工:化工品價格走勢分化,環氧丙烷、鹼類、尿素走低

4、機械:6月份挖機銷量1.42萬台,同比增長58.8%

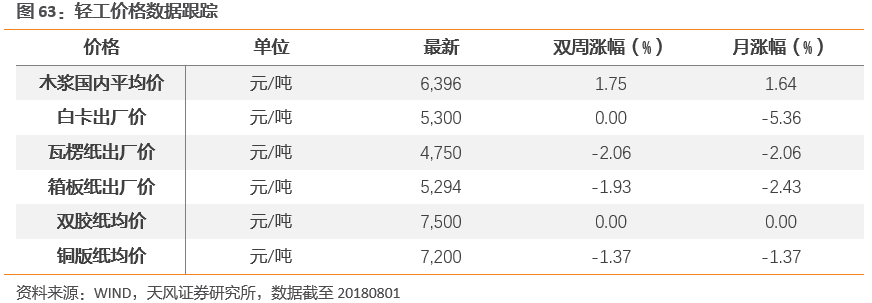

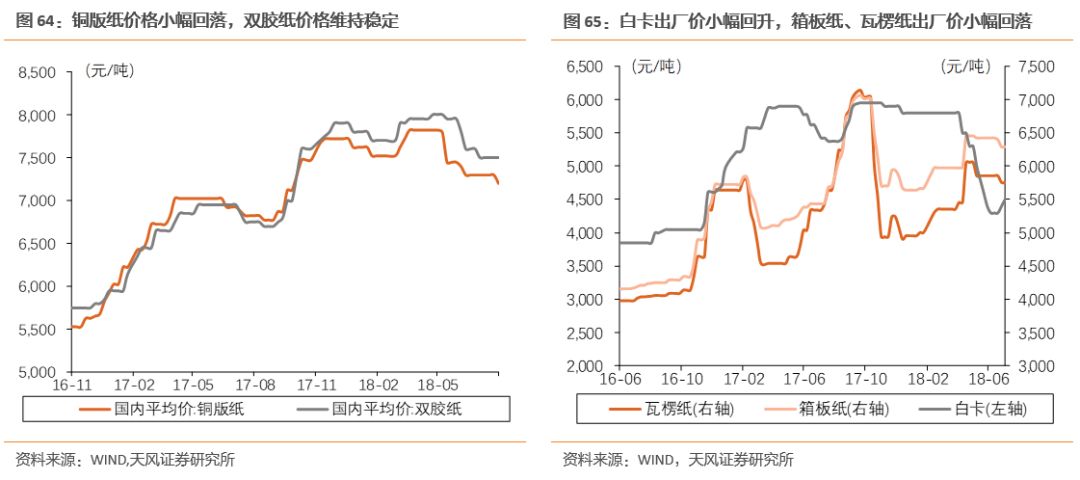

5、輕工:箱板紙、瓦楞紙出廠價格繼續走低

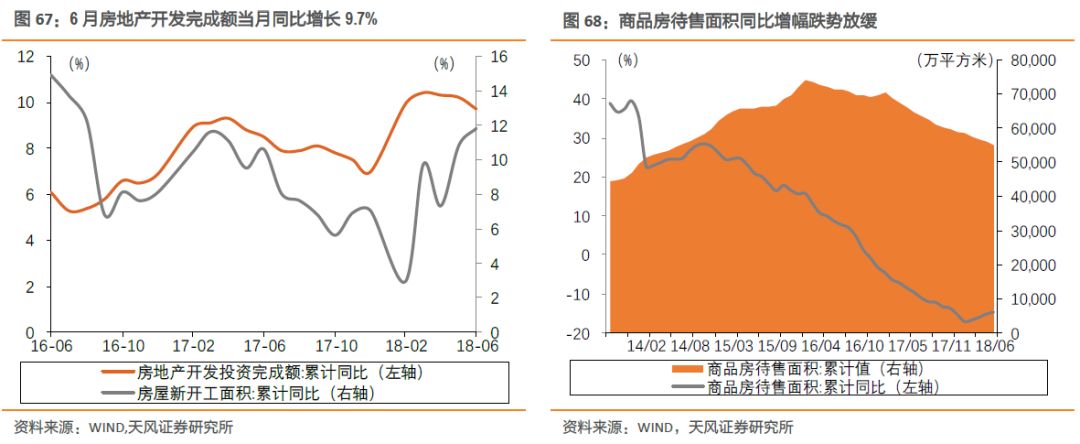

1、地產:6月房地產開發完成額當月同比增長9.7%

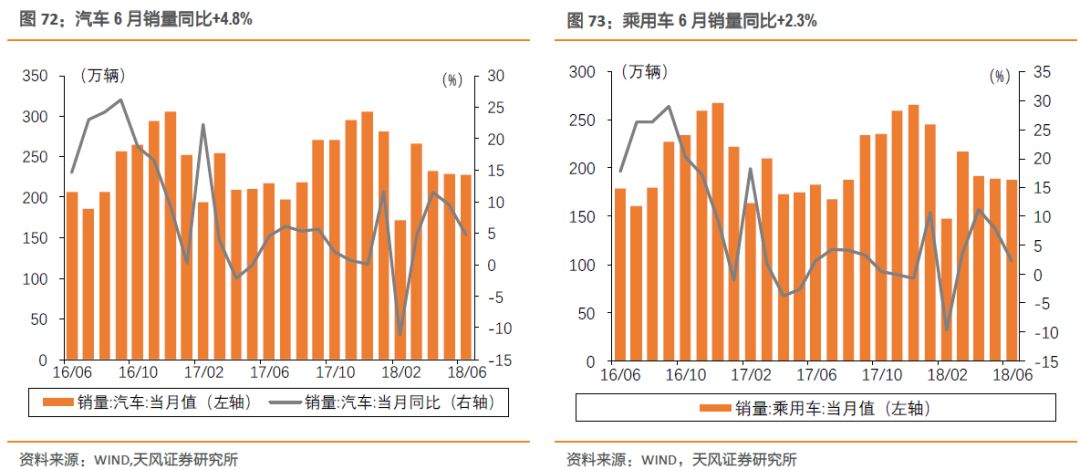

2、汽車:汽車6月銷量同比+4.8%

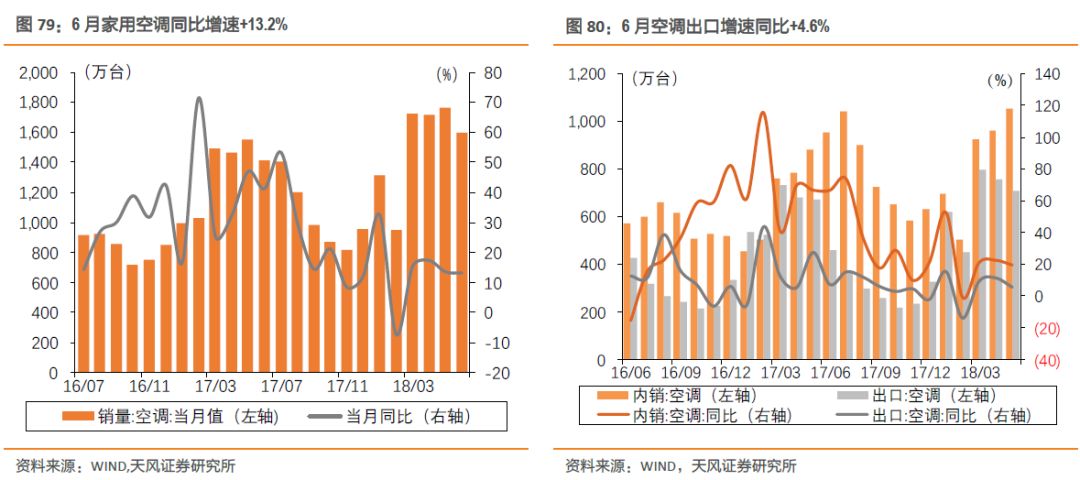

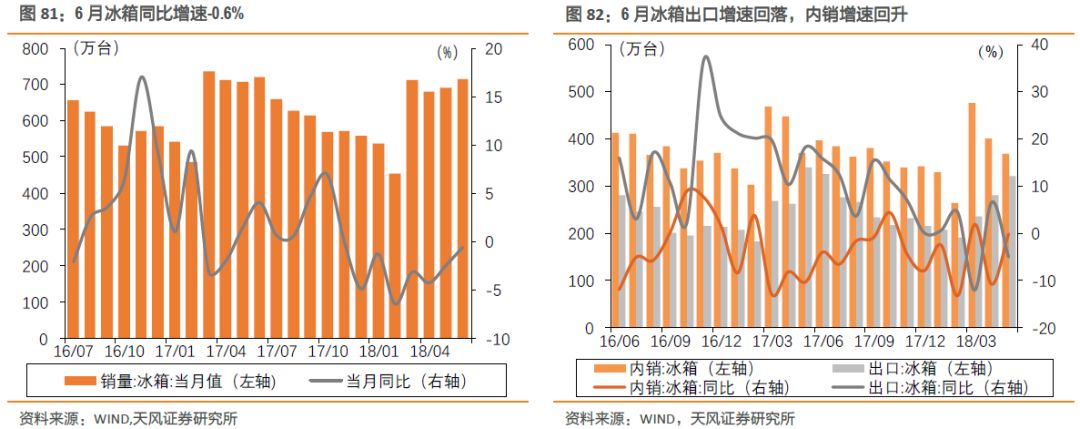

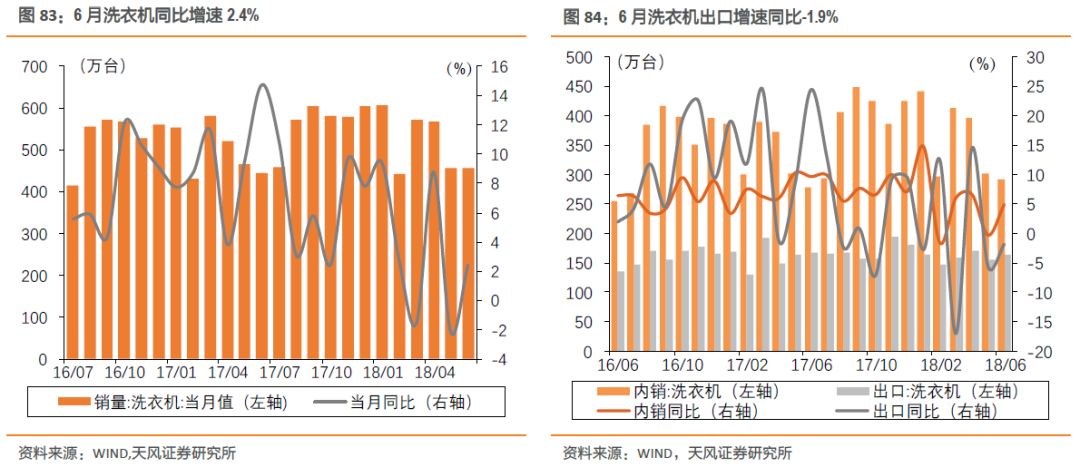

3、家電:6月空調同比增速+13.2%

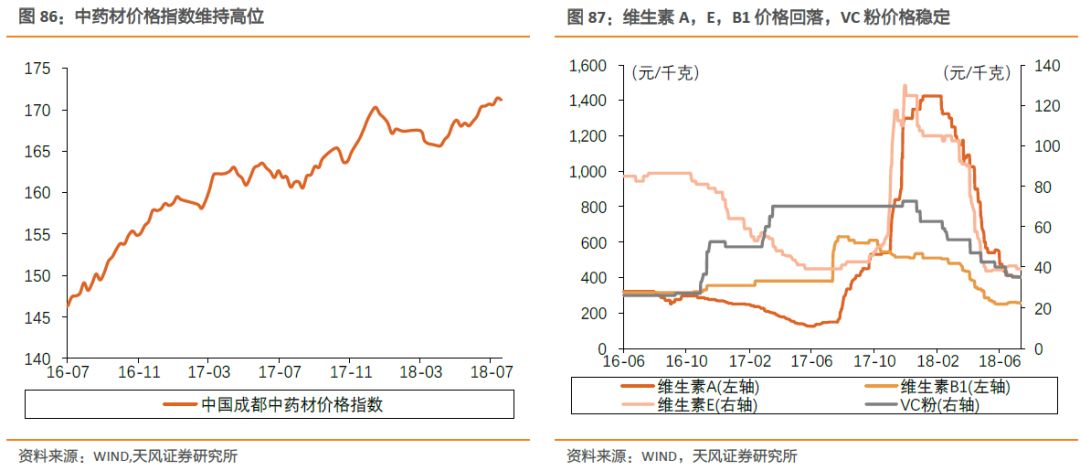

4、醫藥:維生素價格均回落

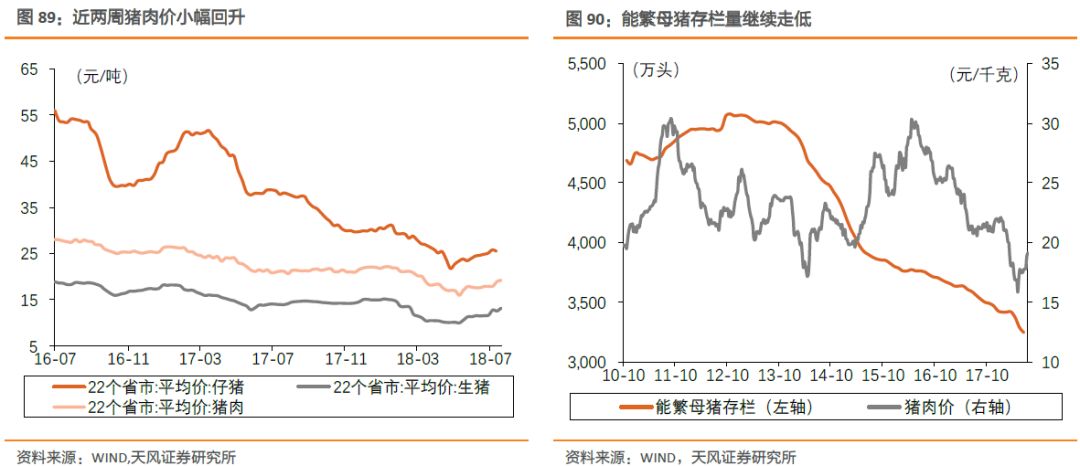

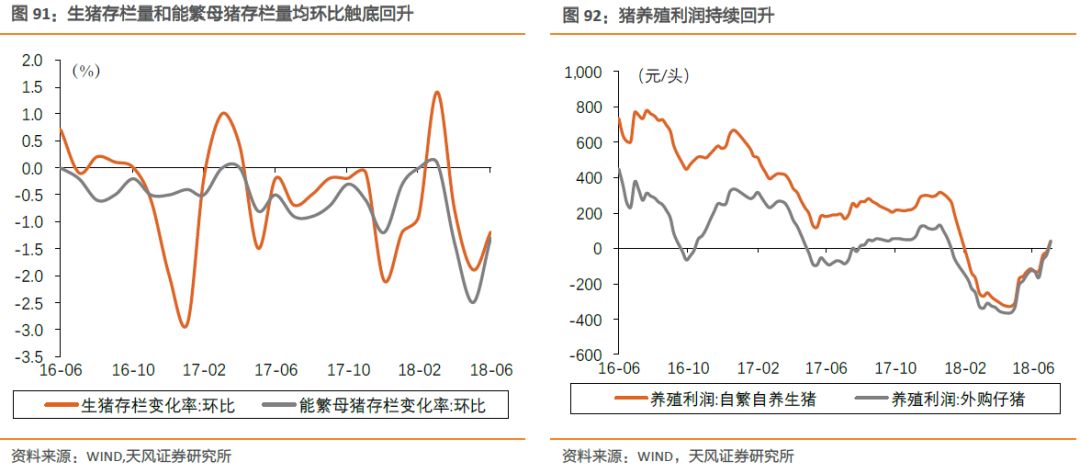

5、農業:豬肉價底部回升,雞肉價震盪

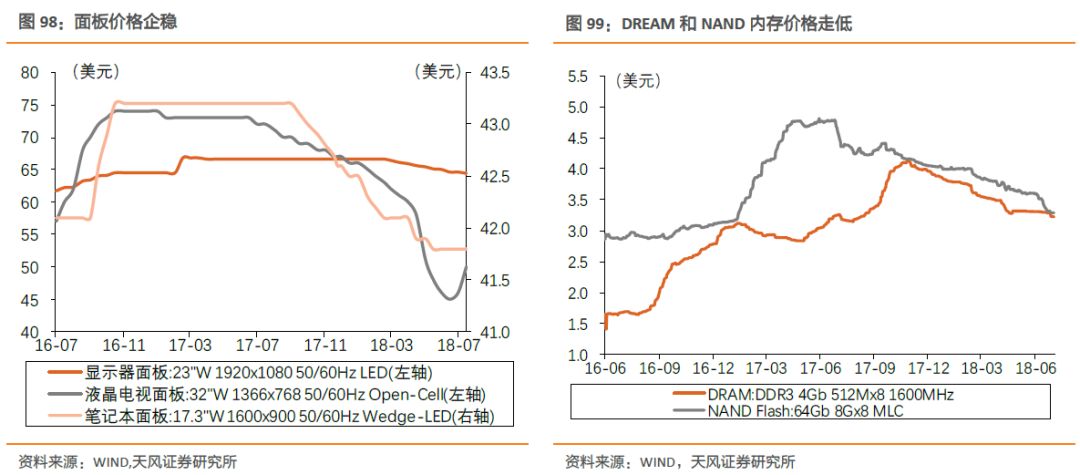

6、電子:內存價格繼續回落,費城半導體指數小幅回升

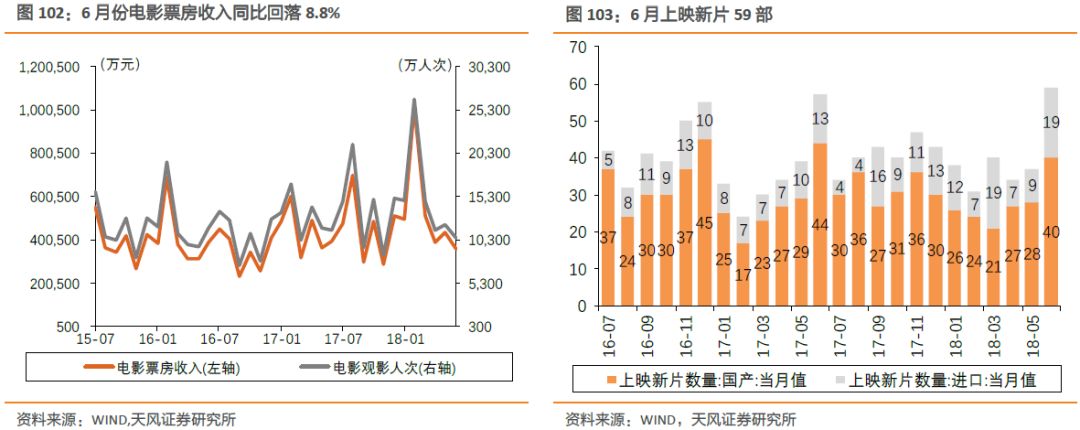

7、傳媒:6月份電影票房收入同比回落8.8%

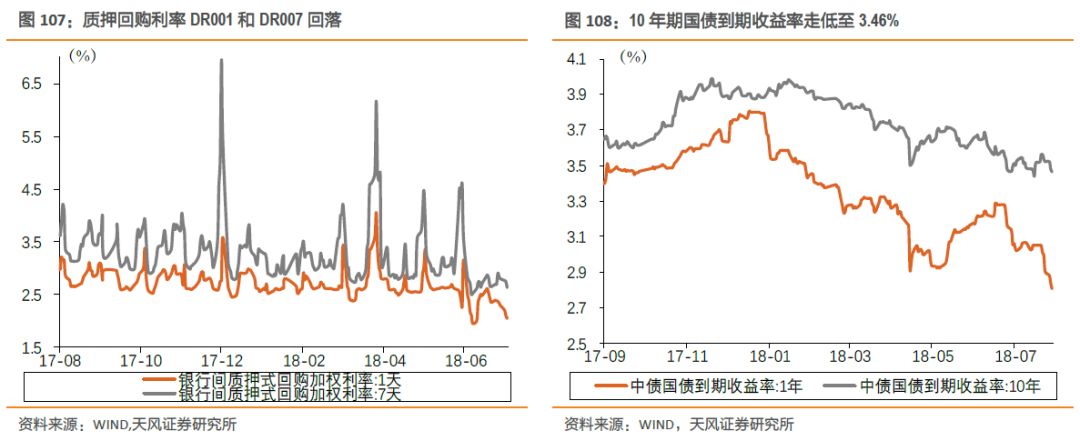

四、金融與公用事業:十年期國債收益率走低至3.46%

1、銀行:十年期國債收益率小幅回落至3.46%

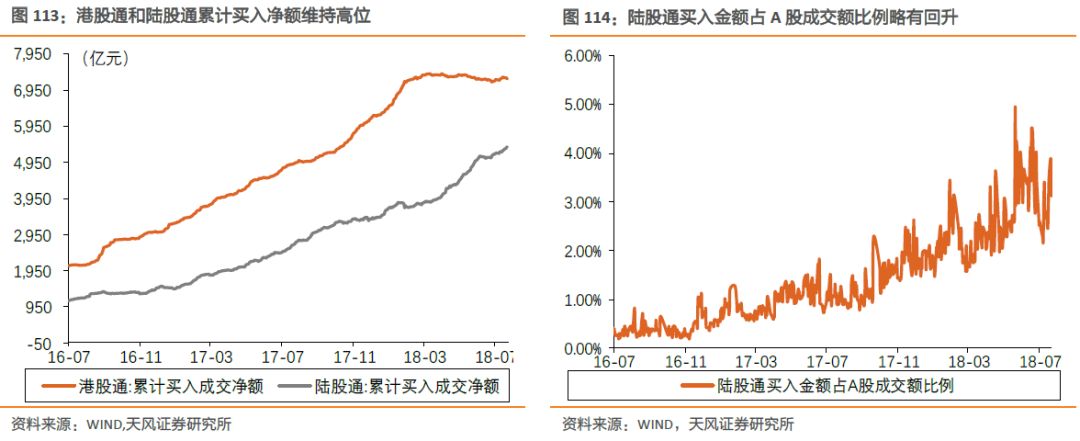

2、證券:陸股通買入金融佔A股成交額比例震盪回升

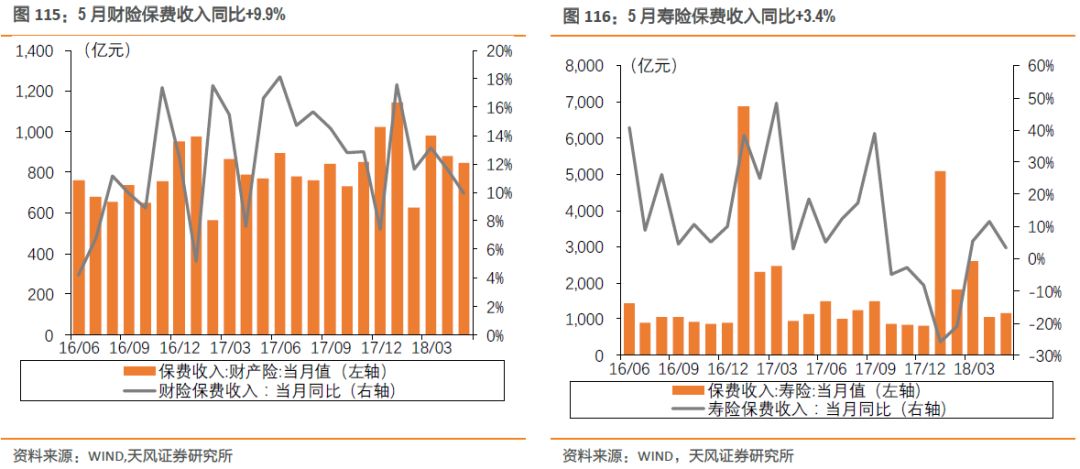

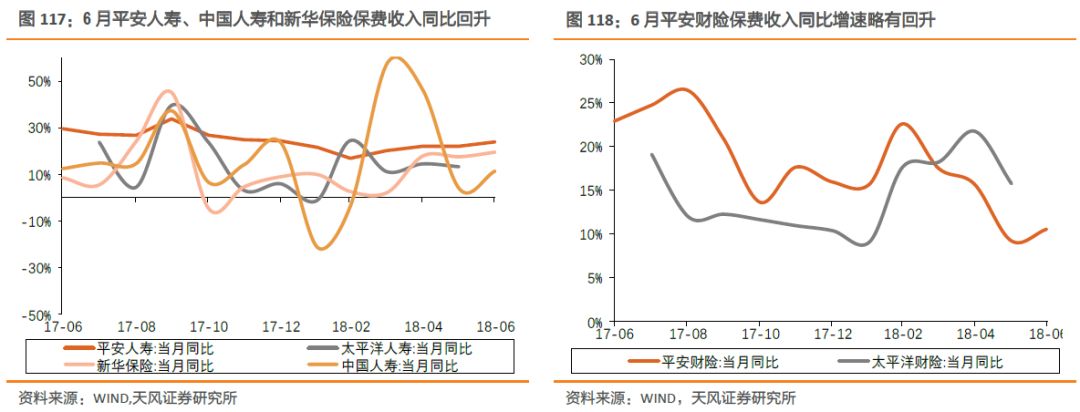

3、保險:6月平安人壽、中國人壽和新華保險保費收入同比回升

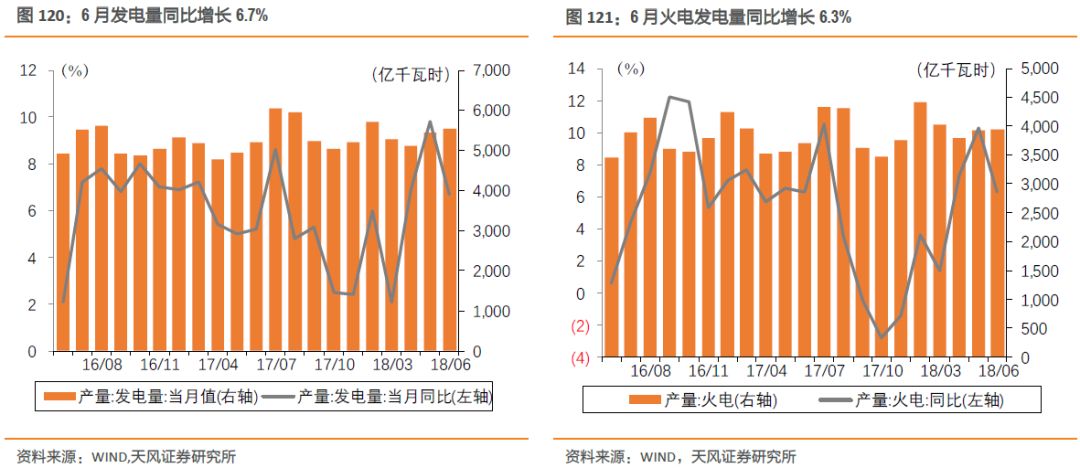

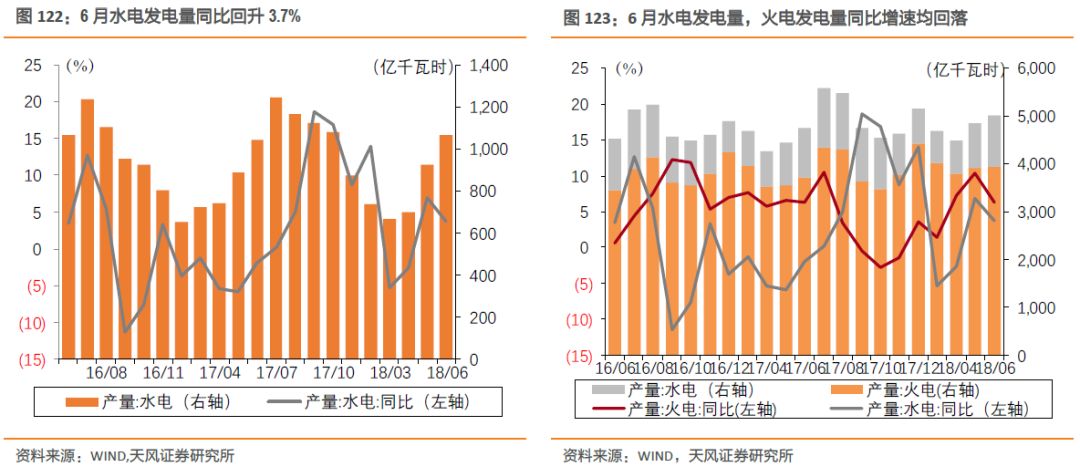

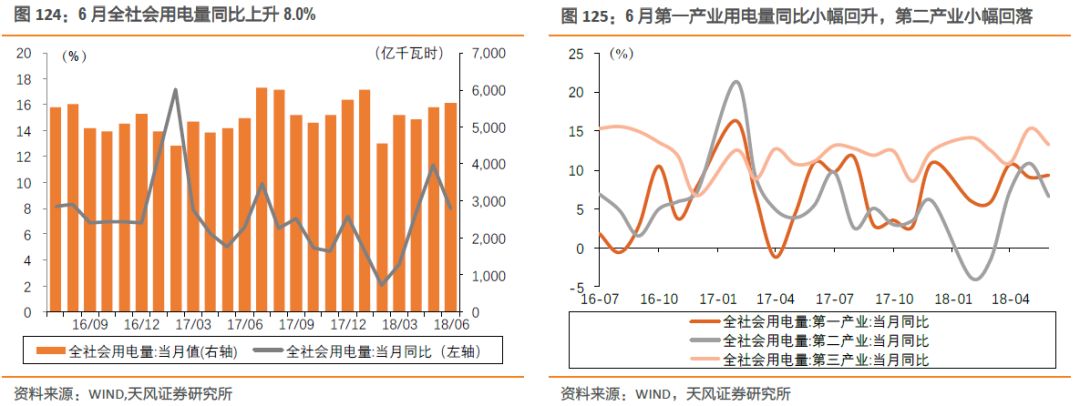

4、電力:6月全社會用電量同比+6.7%,前值+9.8%

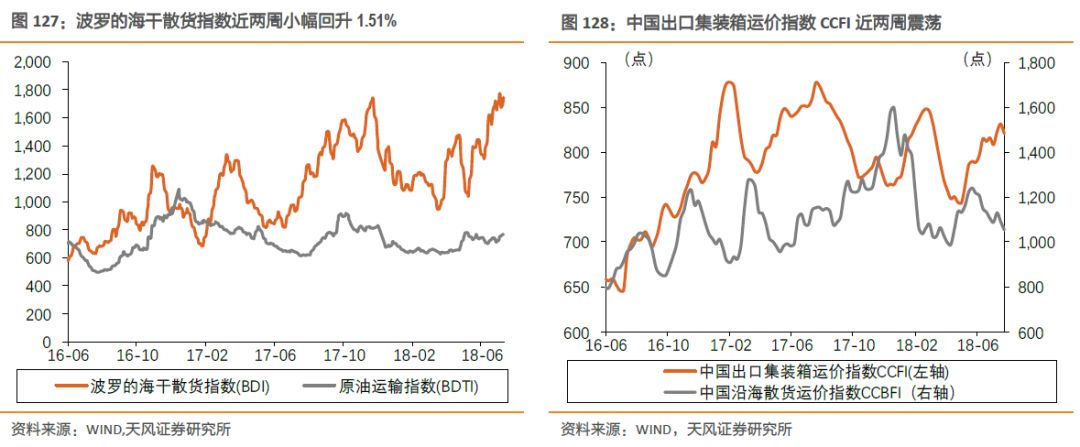

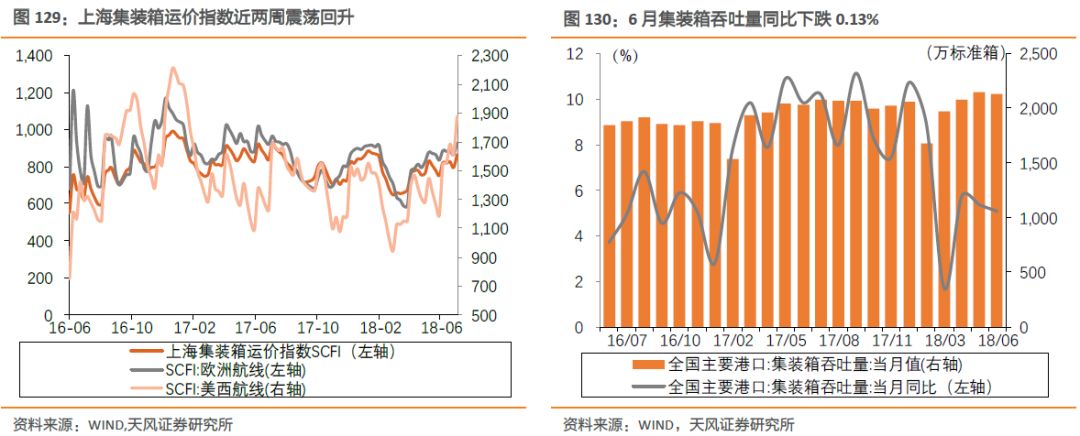

5、交運:波羅的海乾散貨指數近兩週小幅回升1.51%

風險提示:金融監管可能收緊,宏觀環境可能發生變化。

註:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告 《歷次寬鬆回顧》

對外發佈時間 2018年8月5日

報告發佈機構 天風證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)