鉅亨網新聞中心2017/08/13 10:32

歐洲債券市場正出現一些反常情況,令人費解甚至擔憂。信用風險明明較高的義大利,與德國 10 年期公債殖利率差跌到今年最低點;歐洲垃圾債殖利率竟已貼近美國 10 年期公債,但後者卻是標準的避險資產。時值投資人熱烈揣測,歐洲央行 (ECB) 將在下個月宣布準備再度縮減量化寬鬆 (QE) 貨幣刺激規模;上述債市的變化,究竟透露哪些特殊訊息?又是否會影響 ECB 減碼時程?

義大利與德國 10 年期公債殖利率差今年走勢線圖。(圖片來源:彭博) 義大利與德國 10 年期公債的殖利率差,周二 (8 日) 跌到 152 個基點,創今年新低。義債殖利率上個月已寫下連續第 4 個月走跌,創一年來最長跌勢;且與同期德債殖利率差單月縮小達 14 個基點,遠高於法德債殖利率差僅縮小 9 個基點。

這從 ECB 公布的資產收購資訊,可看出蛛絲馬跡。該行 7 月份共買進 96 億歐元的義大利公債,創 2015 年 3 月 QE 實行以來單月新高,並且比按照各歐元國央行出資比重 (capital key) 規定的上限,超出達 12 億歐元或 2 個百分點。

同一時間,ECB「超額」買進法國公債的規模,則由 6 月時的 11.9 億歐元狂減至 3.84 億歐元,且不再將該月到期的 40 億歐元法債收益再投入市場買債。歐洲央行 7 月份購買德國公債的規模,也連續 4 個月低於出資比重上限。

這種種壓低義債殖利率的操作明顯,但也反映目前歐元區財政憂慮焦點,似乎就在這個南歐共和國。不過這麼一來,可能造成了市場的風險估價失靈。

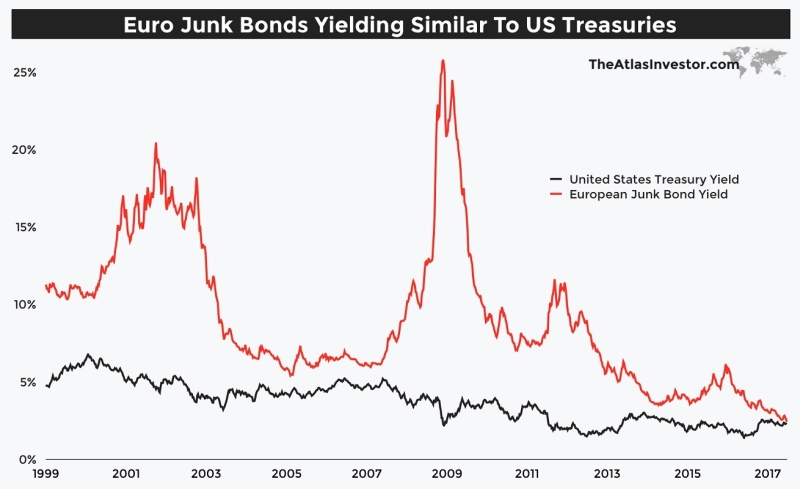

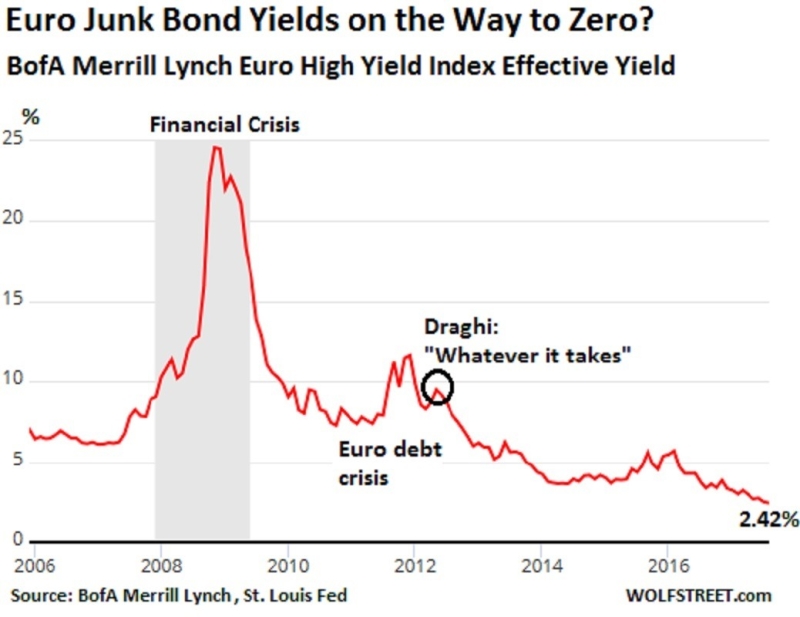

紅線:歐洲垃圾債殖利率歷年走勢線圖。黑線:美國公債殖利率歷年走勢線圖。 另一方面,美國投資部落格《Atlas Investor》主筆 Tiho Brkan 和部落格《Wolf Street》主筆 Wolf Richter 近日雙雙警告,目前歐洲垃圾級債券殖利率平均已經跌到 2.42% 的歷史上新低水準,逼近美國 10 年期公債利率的 2.24%,不僅「瘋了」且「可能是現在最可怕的線圖」,代表債市甚至更大範圍的金融市場風險測量器,恐怕已經故障。

美銀美林歐元區垃圾債殖利率指數歷年走勢線圖。(圖片來源:Wolf Street)

尤其 Richter 指出,發行這些歐洲垃圾債的,都是信評垃圾級的美國企業在歐洲的分公司,當中許多債注定將違約。而這與 ECB 印鈔刺激措施強力購買企業債的行動,顯然脫離不了關係。他並提醒,當市場風險的定價系統失準,就會釀成錯誤的經濟決策。

上述兩個市場異象,令人聯想起專家們早在今年春天就紛紛警告,歐洲央行不久後將面臨「無債可買」的窘境。ECB 資產負債表規模目前已達 4.2 兆歐元 (4.7 億美元),比美國聯準會 (Fed) 的 4.5 兆美元還多。且預估至今年底現行 QE 截止時,ECB 收購資產總規模將達 2.3 兆歐元 (2.6 兆美元)。

由於原本 ECB 按比例買最多的德國公債,經歷這幾年大買後,在市場上越來越稀少;且不僅德債,ECB 能夠買的葡萄牙與愛爾蘭公債,也持續出現短缺現象,顯示其購買的資產種類受限程度。

此時若歐洲央行開始討論縮減 QE 規模,似乎是合情合理的事,尤其是歐洲經濟眼看走在穩健的復甦道路上,今年上半成長率都優於美國及英國。根據路透本周公布最新調查結果,超過半數的經濟學家們預期,ECB 在下個月政策會議宣布準備再度縮減 QE 的機率,目前略高於 10 月。且一般普遍預料,真正確定明年縮減細節的時間,會是在今年 12 月的會議。目前經濟學家預估,歐元區今年經濟成長率可達 2.0%,創調查有史 2 年來新高。

ECB 去年 12 月首度宣布,今年 4 月起 QE 每月收購資產規模由原本的 800 億歐元減至 600 億歐元;但今年稍早又決定,如此購債規模將持續至今年底。ECB 主要買的是歐元國公債,而上個月收購規模已由 6 月時的 624 億歐元降至 604.3 億歐元。

然而,歐洲央行的減碼之路,現在卻面臨兩大羈絆。第一是歐元區核心通膨率最近已降溫至 1.3%,距離央行目標的 2% 更加遙遠。第二是歐元兌美元今年來大漲了 12%,創 2011 年來最大漲幅,且市場預期還會繼續走揚;而匯率每升值 10%,就會讓年通膨率減少 0.4 個百分點。

法國巴黎銀行 (BNP Paribas) 外匯策略師 Sam Lynton-Brown 便警告,歐元強勁升勢,恐怕會令歐元區通膨降溫的情況更加嚴重,進而導致歐洲央行被迫延後 QE 退場。

儘管目前市場預估,歐元區通膨率至少得等到 2020 年才能達到央行目標,但大多數分析師們仍相信,這不會阻礙 ECB 減碼 QE 的意願。此外多數經濟學家們認為,目前歐元漲勢還不足以逆轉歐洲經濟成長趨勢;LBBW 利率策略師 Elmar Voelker 估計,除非歐元漲上 1.20 美元,才會有危險。

荷蘭合作銀行 (Rabobank) 分析師 Elwin De Groot 則指出,如果 ECB 真的在明年初開始再度縮減 QE,將不會因為央行官員們的貨幣政策看法更加鷹派,而是上面所描述能夠收購資產受限的問題。但包括丹麥 Danske 銀行分析師 Thomas Hoppe Rosenlund 等專家補充,屆時歐洲央行將以大規模的到期公債收益再投資的方式,來彌補 QE 減碼帶來的流動性衝擊。這將在明年上半趨明顯,因屆時 ECB 持有的一大部分德債將到期。根據北歐銀行 (Nordea Bank) 估算,這樣的再投資購買資產規模,明年全年將達到 1200 億歐元。