原標題:超級數據周來襲!六大指標將影響下周全球市場走勢

來源:Wind

全球市場表現震蕩之際,包括中國、美國、歐元區都將在下周迎來一系列重磅數據發布。

// 全球市場迎來重磅數據周 //

下週開始,全球市場陸續迎來重磅數據發布。

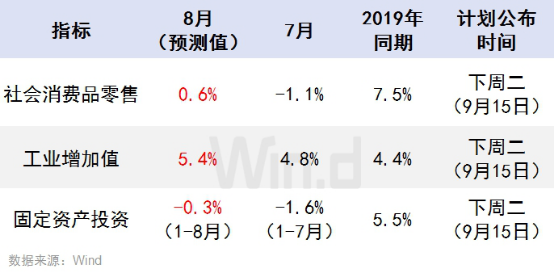

中國方面,下週二(9月15日)預計公佈8月份投資、消費等數據。Wind梳理機構預測數據顯示:

投資方面,預計前8個月固定資產投資累計增速-0.3%,前值-1.6%。固定資產投資累計增速回正在即。

消費方面,預計8月份社會消費品零售同比增速0.6%,前值-1.1%。這也意味著消費單月同比增速有望實現年內首次回正。

工業增加值方面,預計8月份工業增加值同比增速5.4%,前值4.8%。

華泰證券張繼強研報判斷,隨著極端天氣擾動逐漸消除,“雙循環”的戰略發展方向進一步明確,國內產業鏈有望進一步提升和完善、需求和生產端要素間的耦合度有望進一步提升,經濟增速仍繼續保有上行彈性,三季度GDP同比增速有望較二季度繼續上行。

美國方面,下週三(9月16日)預計公佈8月零售數據,下週四(9月17日)美聯儲公佈利率決議。

預計此次會議中,美聯儲將就如何長遠實施新貨幣政策框架進行討論。分析師表示,在美聯儲允許通脹高於2%的政策背景下,美元或長期維持疲軟走勢,而弱美元也有利於支撐美股及黃金。

值得注意的是,根據美國投資公司協會(Investment Company Institute)的數據,目前一級貨幣市場基金的資產達到7,416.2億美元,較6月底的水平減少240億美元,較2月中旬約8, 100億美元的2020年峰值大幅下降。

如果美聯儲仍保持迄今為止的寬鬆政策,外國銀行可能就沒什麼好擔心的了。各國央行之間的貨幣互換在3月份起到了安撫緊張融資市場的作用。

但如果金融危機集中在國際貸款機構,情況可能會發生變化。儘管美聯儲今年慷慨解囊,但它並沒有特別授權向海外銀行提供支持。在這種情況下,那些依賴於美元融資的海外銀行就需要被關注。

歐元區方面,下週四(9月17日)預計公佈8月CPI數據。Wind綜合機構預測數據顯示,預計8月份歐元區CPI同比報0.4%,前值-0.2%。

此外,下週四英國央行、日本央行也將公佈9月利率決議。

// 全球市場調整,靜待數據出爐 //

市場方面,本周全球市場整體表現低迷,其中:

A股方面,本週創業板綜指、創業板指分別下跌7.43%、7.16%,上證指數跌2.83%,深證成指跌5.23%。創業板指、上證指數、深證成指均連跌兩週。本周北向資金快進快出,累計淨賣出5.83億元。

(27665.6406, 131.06, 0.48%)(10853.5452, -66.05, -0.60%)10853.5452 , -66.05 , -0.60% ) (3340.97, 1.78, 0.05%)3340.97 , 1.78 , 0.05% )

(200.92, 0.91, 0.45%)(6.18, -0.02, -0.32%)6.18 , -0.02 , -0.32% )

(50.35, 0.06, 0.12%)

歐股方面,本周德國DAX指數漲2.80%,英國富時100指數週漲4.02%,法國CAC40指數漲1.39%。

大宗商品方面,NYMEX原油期貨本週跌5.98%,布油本週跌6.66%。

考慮到全球市場正面臨調整,下週將公佈的一系列重磅數據,更是引發關注。

央視財經就援引相關分析報告指出,目前的兩股力量,一邊是美聯儲注入市場的強大流動性和美國正在改善的經濟基本面,而另一邊是疫情及大選前景的不確定性以及科技股估值上漲過快的風險,未來的一段時間很可能會看到這兩股多空力量持續搏鬥。引用美國Nationwide機構資深研究主管馬克·哈克特的評論,他說“我們會繼續處於無方向性的波動時期”。

其中針對美股走勢,市場主流觀點認為,震盪還會持續,而下週的美股表現將對於回調何時能結束來說,至關重要。

// A股走勢展望 //

安信證券陳果研報表示,今年A股市場正處於今年第四次重大分歧時刻。

報告認為,從7月中旬以來,市場遲遲未能向上突破,創業板指數更是出現明顯調整,由於今年A股機構重倉股收益顯著,市場對流動性收緊異常敏感,隨著機構重倉股進入調整,市場也再次陷入對牛市結束的擔憂中。我們認為:

1.影響今年全球股市估值擴張的重要因素是全球流動性寬鬆,核心是美聯儲,目前並沒有出現邊際收緊。

在美聯儲宣布採用“靈活形式的平均通脹目標制”新策略後,其對通脹高於2%的容忍度提升,最新的點陣圖顯示未來兩年美聯儲仍有望繼續維持零利率政策。

2.貨幣政策拐點也不等於市場拐點。如果貨幣政策適度微調,盈利持續改善,市場依然可以維持上行趨勢。例如2015-2018年美股。包括2019年4月國內寬信用政策微調,市場在快速回撤後震盪向上趨勢並未改變。

3.當前背景是,海外流動性不變,國內貨幣政策邊際微調,而且我們認為後續也只會是微調,邊際收緊空間有限。實際上近期宏觀數據改善已出現趨緩,如果後續政策會出現部分投資者擔心的過度收緊,則後續也會出現再寬鬆的過程。

報告最後認為,雖然A股市場的風險偏好修復可能需要一些時間和外部事件催化,但從盈利面與流動性組合看,預計A股進一步調整空間有限,當前的震盪調整期也是提供逢低佈局的機遇期。

國泰君安早前召開電話會議,國泰君安研究所策略首席陳顯順表示,股市向上的力量在於盈利修復,向下的力量在於在中美關係和流動性。盈利修復是周期問題,所以短期還在於中美關係和流動性問題。

總結來看,我們認為短期承壓,向3100-3200點位下移。但如果看到今年年底,我們認為仍然是3200-3500的震盪格局不變。我們建議就是“震盪抱週期,逢跌加科技”。

// 歐美市場展望 //

美股方面,天風證券宋雪濤研報分析,近期美股高估值連續大幅調整,有兩個結構上的背景。

(372.72, 1.38, 0.37%)(112, -1.49, -1.31%)112 , -1.49 , -1.31% )

第二,7-8月以來美股投資者結構的散戶化加劇,散戶對期權和被動化指數基金的積極參與,加大了市場的槓桿和波動。8月末以來美股RSI指標顯示明顯超買,因此在技術層面上出現動量反轉和獲利回吐並不意外。

報告判斷,這次美股調整和3月份有所不同,基本面沒有出現黑天鵝,流動性沒有收緊,貴金屬和債券利率也沒有出現單一趨勢,因此看起來更像是上漲過快後的技術性調整。但是財政擴張停滯可能引發的流動性問題、過於樂觀的盈利預期能否兌現、大選之後的政治風險,一旦其中某個風險被觸發,調整也可能放大為趨勢,畢竟結構上的脆弱性在下跌時會成為自我實現的加速器。

歐股方面,早前歐央行召開9月議息會議。中銀證券朱啟兵研報分析,相較於7月會議,9月貨幣政策決議一字未動,主要內容有4點:

1.重新闡述保持關鍵利率不變;

2.繼續推進總量為1.35萬億歐元的PPEP(大流行資產購買緊急計劃),截至9月4日,歐央行資產負債表上PPEP持倉為5123億歐元,平均每週淨頭寸增加150億歐元左右,是目前歐央行擴表的最主要來源;

3.APP(資產購買計劃)將以每月200億歐元的速度推進,且年底前可額外追加1200億歐元的暫時購買計劃;

4.繼續通過再融資操作提供充足流動性。

川財證券陳靂研報分析,考慮到歐洲股市和美股聯動性較大,歐洲疫情反彈對歐洲經濟有一定影響,疊加全球政治不確定性影響,預計歐股市場企穩向上仍需一定時間。

// 大宗商品展望 //

大宗商品方面,國泰君安有色團隊判斷,中期來看,美國強行複工復產,導致復產洲疫情無法控制,同時就業數據繼續不及預期,美元長期熊市已經開啟。目前黃金非商業多頭持倉減少1.5%至29萬張;我們認為全球貨幣氾濫下,資產價格膨脹將無可避免,黃金將迎來史詩級別機會。

天風期貨研報表示,目前的石油市場是5年前的超級放大版本,2014年全球用了2.5年累積庫存,而今年只用了4個月的時間。原油的下跌和反彈的過程中,路徑也是一致的。

圖片來源:天風期貨研究所

圖片來源:天風期貨研究所

報告認為,短期還是要當心,風險點在於有大量庫存的貿易商看到油價下跌,會恐慌性拋售庫存,造成庫存和價格同步下降的局面。

對於長期價格,我們比較看好,從平衡表來看,2020年四季度和2021年上半年都是大口徑去庫存,天量庫存可能會在今年年底和明年Q1解決。屆時庫存跌,價格漲,從主動性去庫存轉為被動性去庫存。

責任編輯:劉玄逸