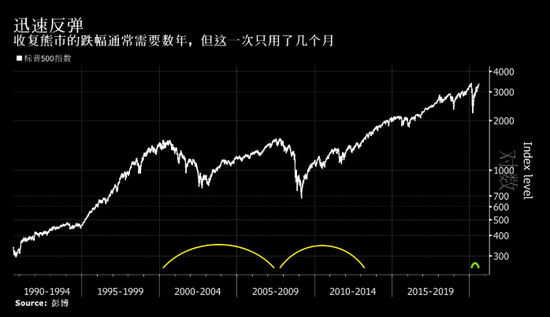

標普500指數突破了收盤紀錄高位,勢將在有史以來最短的時間裡收復熊市的跌幅。但是,雖然漲勢令人興奮,卻也凸顯出對於廣大投資者來說,基準股指有時會產生極大的誤導。

標普500指數從高點一路下滑,隨後重新回到高峰,只花了短短175天,比以往任何一輪類似走勢都快。先前12個週期,股指收復至少20%的跌幅平均花費了四年。自從3月觸底以來,標普500指數上漲了大約50%,超過40個成份股股價翻番。早前蒸發的12萬億美元市值全部收復。

標普500指數週三盤中一度攀升1.6%,至3,387.89點,短暫突破了2月19日的收盤紀錄。收盤前半小時,股指小幅回落,最終收報3,380點,距離歷史高點0.2%。

股市掀起最近一輪漲勢之際,各大公司發布財報,本輪財報季是驅動股市上漲的市場情緒的一個縮影。從所有指標來看,美國企業第二季度業績都十分糟糕,彭博行業研究的數據顯示,利潤同比下降了33%。但是和分析師預期的44%的降幅相比,情況沒有預想中那麼糟,超過80%的企業好於預期。

雖然本輪漲勢的核心個股走勢強勁,但其他股票的表現卻非常薄弱。標普500指數成份股中,只有大約三分之一的公司較2月中旬上漲,個股平均仍然下跌6%。能源板塊表現落後,跌幅超過20%。

簡而言之,疫情揭露並且加劇了定義當代美國的嚴重的分化,股市也成為了不均等的象徵。在贏家的名單裡,充斥著自動化、資產規模低的科技公司,通常承擔較大僱傭壓力的行業--交通、零售和能源卻處在底部。

“如果投資指數,那麼這三四家、四五家公司推高整體指數,會讓你得益,”Bryn Mawr Trust Co.首席投資官Jeff Mills表示。“如果投資市場的這一塊,那就很不錯。如果低配了這些股票,那肯定就落後了,毫無疑問。”

責任編輯:孟然