原標題:無懼“黑天鵝”?警惕失控泡沫下的尾部風險

從“格林斯潘看跌”到”鮑威爾看跌”

回顧歷史,美聯儲政策與股市波動一直息息相關,是誰主導了這種聯動關係呢?下圖比較了1998年夏天至2008年底的聯邦基金利率與標普500指數的走勢。

在這段時期內,市場經歷了俄羅斯債務違約、長期資本管理公司(LTCM)的隕落以及全球金融危機,時任美聯儲主席格林斯潘及其繼任者伯南克也跟隨股市節奏多次下調利率,導致很多交易員產生一種慣性思維——美聯儲的利率是由股市驅動的:股市下跌,美聯儲就會降息;反之股市反彈,美聯儲就會加息。

由於這種降息的做法是由格林斯潘開創,且相當於為下跌的股市購買了看跌期權作為對沖保護——使股票市值在經濟崩潰之後保持穩定,所以市場將這種慣性思維稱為“格林斯潘看跌期權”(以下簡稱“格林斯潘看跌”)。

但是這種情況在2008年金融危機後開始出現轉折。隨著聯邦基金利率調整至接近零的水平,美聯儲降息空間有限,且傳統降息的作用已經大打折扣,所以美聯儲他們開始找一些非常規工具來實現寬鬆的政策,比如擴表和量化寬鬆,這種舉措的效果如何呢?

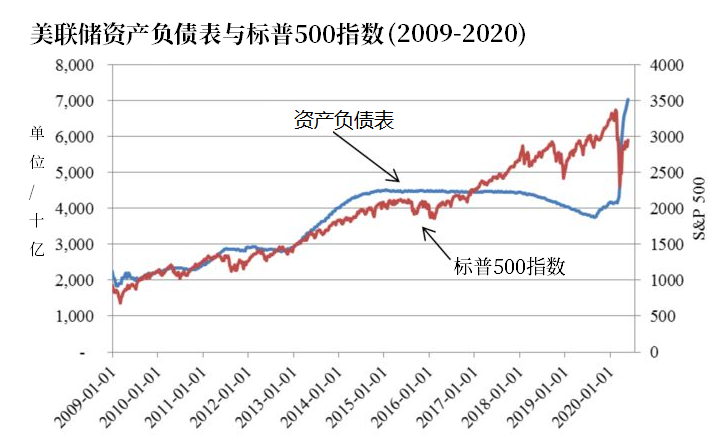

下圖為美聯儲資產負債表與標普500指數的走勢對比,可以看出,二者大部分時間保持正相關。雖然美聯儲曾在2016年開始縮減其資產負債表,但是隨著2020年股市暴跌的衝擊,二者的相關性再次恢復。

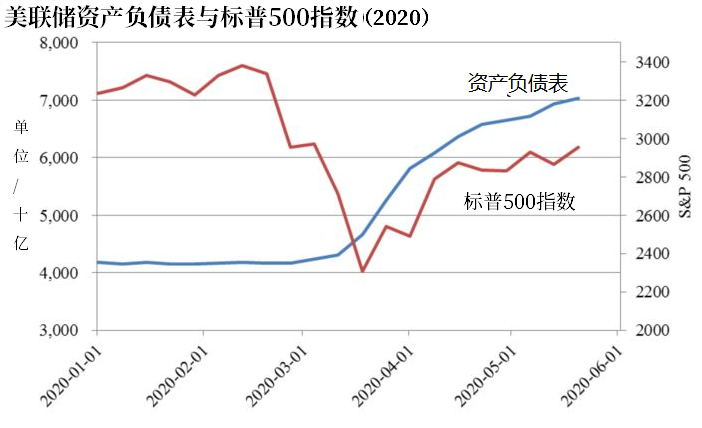

如果把周期縮小至最近一年,可以明顯看出兩者走勢在資產負債表開始擴張後又逐漸趨於一致,而今年三月標普500的恐怖下跌與2008年金融危機極度相似,“格林斯潘看跌”是否會搖身一變成為“鮑威爾看跌”?二者的關聯性具體是怎樣的呢?

“資產負債表”與“股票”的關係沒那麼簡單

悉尼大學學者塔里斯的在其最新研究結果中表示,美聯儲政策與股市確實存在相關性,但是這種相關性並非簡單的正相關或負相關。

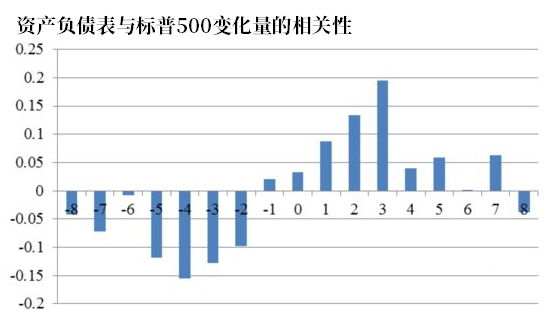

首先,塔里斯計算了美聯儲資產負債表發生變化後,標普500指數以及資產負債表二者變化量的相關性(如下圖所示)。

從圖中可以看出,標普500指數一個月之前的波動情況與美聯儲資產負債表的變化存在顯著的負相關關係,也就是說,如果標普500指數下跌,那麼我們會認為資產負債表將在一個月之後開始擴張,因此這種傳導具有明顯的滯後性。

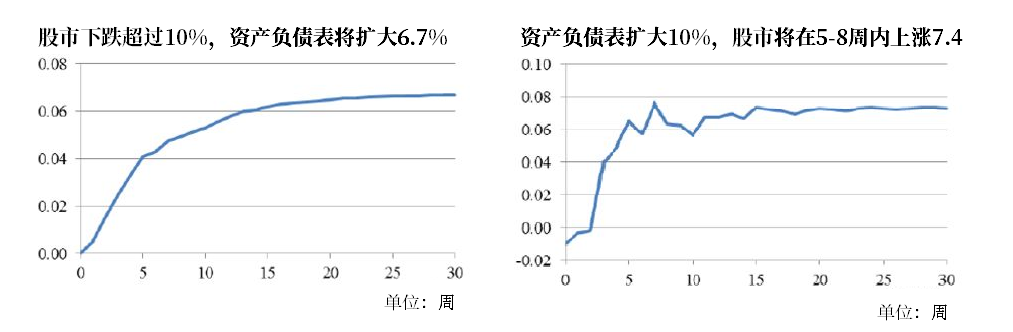

為了證明這種滯後性,塔里斯轉換了角度對兩個數據進行剖析(如下圖),最終得出如下結論:

股市下跌超過10%,資產負債表將擴大6.7%;

資產負債表擴大10%,股市將在5-8週內上漲7.4。

如果排除債券價格下跌、投資者信心等其他因素,單純用此計算,今年標普500指數漲幅的10%-13%可以用資產負債表擴張來解釋。這樣就會形成一個單向傳導:股市下跌——資產負債表擴張——股市上漲,如果長期保持正向反饋,股票價格將一直上漲。但是,股價一直漲並不是什麼積極信號,當其脫離基本面時就會演變為泡沫,一旦破裂,勢必會對經濟造成衝擊,那麼有沒有措施可以阻止泡沫發生呢?

(11108.0706, 109.67, 1.00%)

但是如果上漲行情已經得到確認,投資該如何識別其中的危險信號呢?

莫將“尾部風險”當成“黑天鵝”

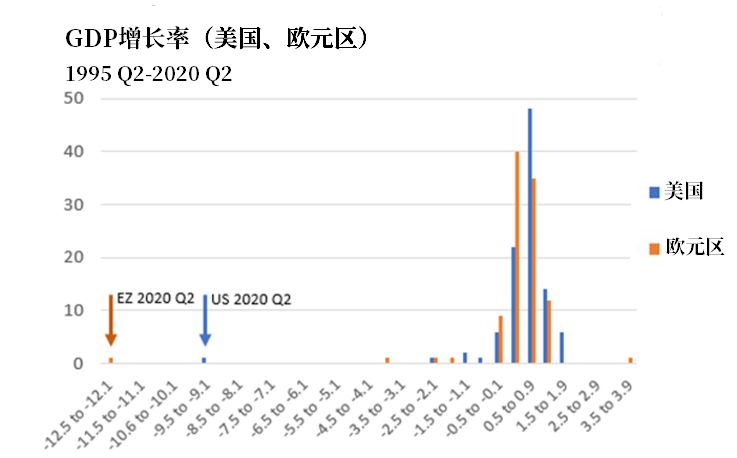

投資者經常把自己未能預測的風險當成“黑天鵝”,殊不知這些風險事件其實早已露出端倪,只是自己沒有察覺到罷了。從近期來看,今年二季度的GDP數據就在暗示一個危險信號。

根據標普全球的統計,如果將GDP季度增速數據記錄下來,將呈現為經典的正態分佈,但是今年二季度的GDP數據卻出現極端情況 ——創下1947年以來新低。(如下圖)

(注:正態分佈中,樣本偏離期望值程度越大,發生的概率就越小,通常把不太可能發生,一旦發生則代價相當高的風險被稱為“尾部風險”。圖中美國與歐元區的二季度GDP數據均出現了尾部風險。)

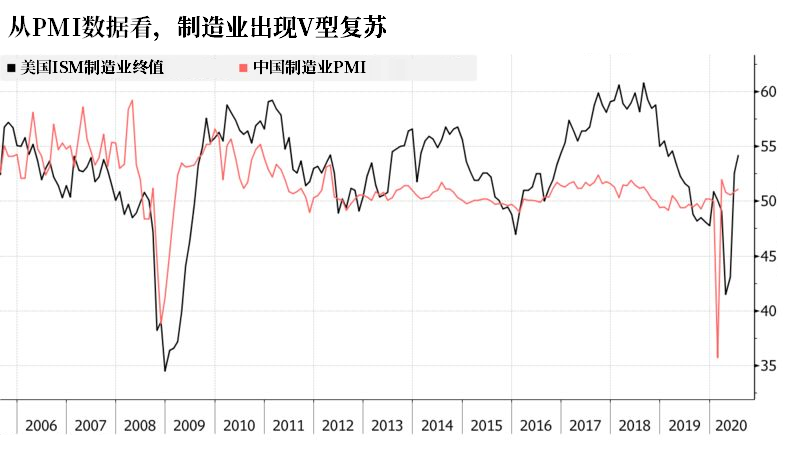

除了GDP,採購經理人指數(PMI)也傳達了異常信號。如果單看今年的PMI數據,可以認為兩國經歷了有史以來最短的衰退,目前已經開始復蘇。但是,很多人都忽視了這項數據的統計依據是基於上個月情況的變化,參與調查者只可以表達比上個月好、差抑或是持平。這種統計方式並不能衡量經濟復甦的真實水平。

偽“黑天鵝”不再神秘

如何防範這種偽“黑天鵝”呢?標普全球首席經濟學家Gruenwald提出如下建議:

1、摒棄之前只關注變化率的思維,轉而關注經濟變化的具體程度;

2、將2019年四季度GDP作為基準,因為這是疫情前的真實狀態;

3、時刻關注疫情過後經濟的複蘇途徑:因為此次疫情對經濟造成了系統性衝擊,一旦確認疫情影響消除,那麼之前的增長率數據也隨之恢復正常,可以繼續參考。

如果投資者能夠找到客觀的評判標準,那麼所謂的“黑天鵝”也將不再神秘!

責任編輯:郭明煜