雖然美國疫情不容樂觀,但是無礙美股繼續狂飆。週一,美股三大股指全線收漲,納指漲超2%創收盤新高,道指和標普500指數均漲超1%。

有分析稱,美股之所以還能大幅走高得益於亞洲股市大漲驅散避險情緒。尤其是中國A股昨日漲勢喜人,帶動在美上市中概股全線上揚。其中,互聯網券商股漲幅居前,富途( 30.83 , 0.05 , 0.16% )控股漲近20%,老虎證券( 6.9 , 1.41 , 25.68% )漲逾18%;科技股同樣表現強勢,趣頭條( 3.96 , 0.07 , 1.80% )、網易( 454.56 , 10.27 , 2.31% )有道漲超10%,百度( 130.64 , 2.81 , 2.20% )、阿里( 257.68 , 21.17 , 8.95% )巴巴均漲逾5%。

不過事情恐怕沒有那麼簡單。事實上,還有許多因素在推動美股上漲;而在這波反常的漲勢中,危機也正在醞釀。不少金融大佬已經在爭辯:到底美股是會重現上世紀30年代的危機,還是重演90年代的危機,還是出現新的崩盤模式?

關於美股的三種末日崩盤論

對股市前景相當悲觀的大佬們,為美股的崩盤“規劃”好了三種崩盤情景,每一種都讓多頭心頭一凜。

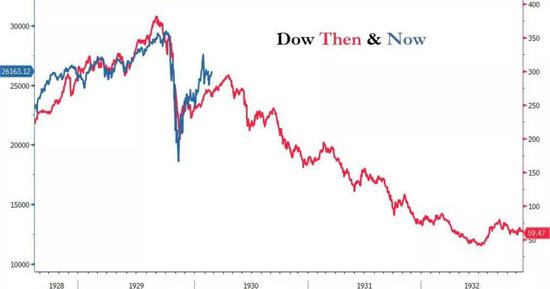

情景一:經濟復甦模式從V型轉化為L型,美股像19世界30年代那樣,經過短時間的反彈後停滯不前。

投資公司A.Gary Shilling & Co.主席、知名金融分析師希林(Gary Shilling)是這種觀點的擁護者,他認為股市的上漲完全脫離了經濟基本面,並預計美股今年可能再度下跌30%-40%。

希林表示,美聯儲投放的巨大流動性撐起了美股泡沫,帶動股市從3月份的低點大幅反彈,這行情走勢和1929年相似度極高。他警告投資者,歷史可能會重演,因為人們從一開始就低估了經濟下滑的深度和強度。他認為,目前有幾個趨勢信號值得關注:

第一是就業市場的緩慢復甦,由於疫情反彈各州已經暫停或推遲重啟,企業的招聘速度再度放緩。

第二是部分就業崗位的永久性流失,A.Gary Shilling & Co.統計的數據顯示,疫情爆發以來美國已經流失了300萬個工作崗位——也就是說至少有300萬人永遠不可能回到他們熟悉的崗位上了。

第三是零售客流量的增幅停滯不前,這表明消費驅動力依然相當薄弱。

情景二:再現科技股泡沫。從美股各大科技股近段時間的瘋狂上漲中,有分析師嗅到了和科技股泡沫時期相似的危險信號。

科技泡沫膨脹有一個明顯的標誌——科技股指數(下圖綠線)和銀行股指數(下圖紅線)走勢出現巨大落差。

另一個值得關注的現像是,科技巨頭的市值瘋狂上漲。

( 1365.88 , -23.98 , -1.73% )(1496, 10.82, 0.73%)1496 , 10.82 , 0.73% ) (381.37, 8.68, 2.33%)381.37 , 8.68 , 2.33% ) (243.58, 2.72, 1.13%)243.58 , 2.72 , 1.13% ) (3081.11, 80.99, 2.70%)3081.11 , 80.99 , 2.70% ))再次齊聚萬億美元俱樂部——上一次出現這種瘋狂情景,是在今年1月底疫情在美爆發之前。

情景三:2024年後散戶全部離場,美股徹底崩潰。知名分析師查爾斯·休斯·史密斯(Charles Hugh Smith)在金融博客OfTwoMinds blog上撰文指出,如今這種極端行情以及股市瘋狂上漲帶來的財富差距,將整個金融市場都逼到崩潰的邊緣。史密斯認為,股票回購、高頻交易和盤後操縱,都只不過是金融大鱷通過資本市場增加財富的工具。

史密斯的核心觀點是,散戶在推動美股本輪反彈的過程中起到了很大作用,但美聯儲放的水根本沒有惠及普通民眾。隨著時間推移散戶的購買力迅速下降,大幅撤退。屆時,股市將失去一個重要支撐。

別低估了美聯儲這座大靠山

說到這,美聯儲這個老朋友又要出場了。如上文所言,美股的泡沫什麼時候破裂,關鍵就看兩點:散戶什麼時候撐不下去,美聯儲什麼時候失去對市場的控制。而這兩個關鍵因素,其實都和美聯儲的政策息息相關。

首先,散戶現在不僅能撐下去,而且胃口還越來越大——一切皆因有美聯儲在背後兜底。雖然美聯儲放的水沒有直接流入普通民眾的口袋,但股市的估值是被實打實地抬高了,這也就催生了狂熱的股市投機潮流。

Hanlon Investment Management定量策略師卡爾豪(George Calhoun)指出,美聯儲對股市的作用不僅在於大量印鈔增加流動性,更在於大規模提供投資者所需的Alpha——行內俗稱阿爾法,指遠高於市場平均回報的投資機會,即“擊敗市場”的機會。

不說廢話,我們可以通過以下數據來證明這個觀點。

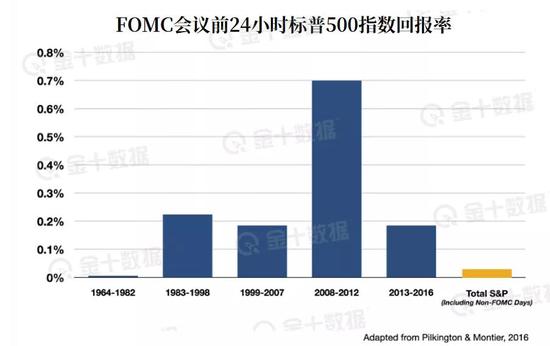

和過去幾十年一樣,現在的美國股市之所以能提供巨大的超額回報,是因為投資者提前對美聯儲的政策進行押注,卡爾豪將這種現象稱作pre-FOMC announcement drift——即FOMC召開會議前進行短線、高頻交易的策略。

數據顯示,在FOMC開會之前的24小時內,標普500指數的超額回報率平均為每年3.89%,而在剩下的所有交易日中僅為0.88%。自1994年以來,美國股市約80%的超額回報率都來自FOMC開會前的24小時。

投資公司GMO統計的數據則顯示,如果刪去FOMC舉行會議的那些交易日,1964年至今標普500指數的實際回報率會減少25%。

這一效應威力最大的時期是2008-2012年,這也是今年之前美聯儲貨幣刺激力度最大的時期。在那個階段,美聯儲是否降息並不重要,僅僅是暗示將採取寬鬆貨幣政策就足以提高股市回報率。

此外,美聯儲對市場的控制力沒有減弱的跡象。

6月份美聯儲發布了多次政策聲明(分別針對沃爾克規則2.0版本、企業債以及ETF購買計劃等),每次發表時間都是在標普500指數出現下行走勢、重新測試其200MA水平之後。更神奇的是,每次美聯儲一發聲,市場都會出現反彈。有投資者稱之為巧合,但事實可能並非如此。這種現像其實表明,市場仍受到美聯儲的密切監測和嚴格管理。

顯然,投資者都盯緊了美聯儲的一舉一動,散戶尤其如此。所以美聯儲的下一步政策行動,很大程度上將會決定散戶的投資路線。

多頭別慌!美聯儲似乎仍無意刺破泡沫

根據上周公布的FOMC貨幣政策會議紀要,美聯儲其實已經對自己的下一步行動提供了一些強烈暗示。會議紀要顯示,決策者們傾向於將未來的利率和資產購買計劃與通脹前景掛鉤。官員們甚至明示,美聯儲要等到通脹超過2%的目標後才會對目前的政策作出實質性改變。

( 12.155 , 0.39 , 3.31% )(18.94, 0.03, 0.16%)18.94 , 0.03 , 0.16% )

換句話說,特朗普口中好到令人咋舌的就業數據不會驅使美聯儲調整政策,鮑威爾仍在等待通脹方面的信號。這一做法和美聯儲的歷史傳統相吻合,在經歷了20世紀70年代和80年代的長時間通貨膨脹之後,美聯儲就對資產價格的調整保持警惕。美聯儲的官員們也慢慢意識到,通貨膨脹對經濟衝擊的反應越來越弱,失業率下降或上升早已不足以驅動通脹調整。

相反,政策制定者現在更加擔心實際通脹率過低,這會使美聯儲進一步喪失抗擊衰退的能力。因此,美聯儲必然會繼續維持現行政策,美股多頭們暫時還不用擔心鮑威爾關閘停水。

不過投資者也很清楚,縱容美聯儲繼續吹大泡沫,也不是長遠之策。當收益增長指標重要性下降,每個人都將美聯儲政策視作入市的信號,整個市場就會無可避免地走向無序增長。

總而言之,美股資產泡沫空前膨脹(科技股尤甚),散戶對美聯儲這種不切實際的寬鬆政策形成依賴,氾濫的流動性促使投資者瘋狂追逐股市上漲行情,創造了數十年來最分化的美股市場。直到現在,投資者仍在奉行逢低買入策略,市場整體仍處於熊市反彈階段,但背後的風險信號已經此起彼伏,危機即將爆發。

責任編輯:郭明煜