就在兩週前,摩根大通(92.32, -2.68, -2.82%)表示其正看好美股,並正式將美股評級從中性上調為增持。

然而令人意外的是,摩根大通現在似乎又改變了想法。該投行首席股票策略師Mislav Matejka 表示,他對美股的樂觀情緒已經消失大半,「2020下半年股票的風險回報喪失了吸引力」。

Matejka指出,與2019年股市異常出色的表現不同(當時MSCI全球指數年內上漲了近30%),2020上半年股市表現落後於債券和現金。展望未來,Matejka預計股票在2020下半年會像上半年一樣再次落後於債券和現金。

在宣佈上調美股評級(上調美股評級可能刺激股市飆升)的兩週後,是什麼讓Matejka出人意料地變得如此謹慎呢?他解釋道,對於2020下半年他有3個主要擔憂。

第一,疫情可能會對經濟造成進一步的影響。

大多數經濟預測認為消費者行為將會在下半年基本回歸正常,但如果疫情持續,情況可能會大不相同。

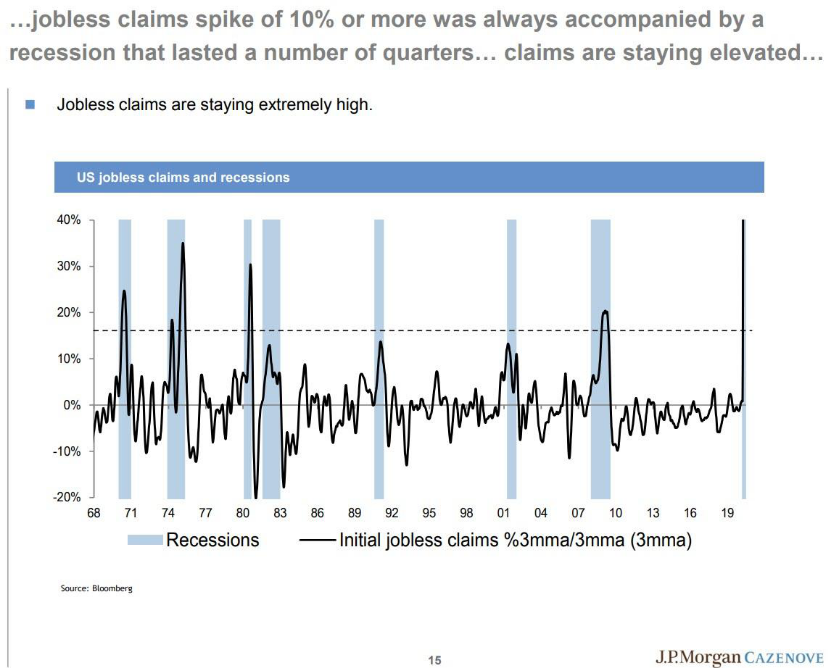

第二,多個負面因素下,經濟陷入衰退的風險加大。

在Matejka看來,在需求疲軟、利潤下降、勞動力市場疲弱、信貸市場疲軟和低油價等因素影響下,經濟可能陷入衰退的典型惡性循環中。

經濟衰退通常是由各種衝擊引發的,比如油價飆升、美國聯準會大幅加息、信貸違約事件、地緣政治事件等等,如這次的疫情衝擊重創了西方經濟的關鍵驅動因素——佔據70%GDP的消費,從而進一步打擊勞動力市場。

更大的風險在於,下半年的復甦反彈幅度會減弱,導致2021年GDP和收益遠低於預期。摩根大通經濟學家預計經濟活動將會如2008年金融危機後那般逐步觸底,而不是呈現單純的V型復甦態勢,美國失業率在年底也仍將維持於10%左右的高位。

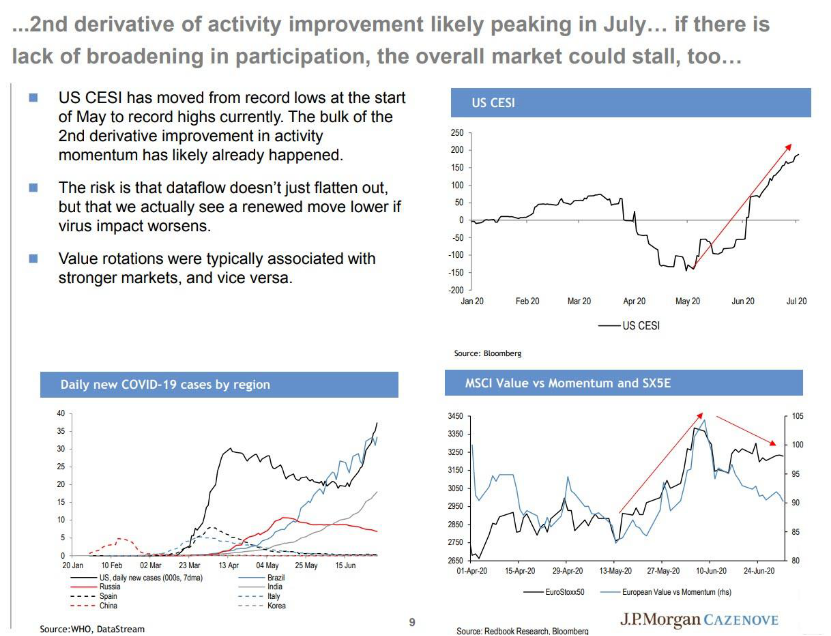

此外,Matejka 認為7月份PMI不會繼續上升,甚至有可能震盪下跌。

此外,Matejka 認為7月份PMI不會繼續上升,甚至有可能震盪下跌。

當前的PMI反彈將難以維持,典型的經濟衰退負反饋循環有可能出現。

當前的PMI反彈將難以維持,典型的經濟衰退負反饋循環有可能出現。

第三,在11月大選結束之前,貿易不確定性有可能再度浮現。近期美歐局勢的新動態就很好地闡明了這一點。

另外,小摩指出三大看跌理由。

首先,此次美國聯準會的流動性支持在時機上十分迅速,涵蓋的工具範圍也更廣,但就規模而言,與2008-09年相比,美國聯準會資產負債表的擴張規模佔GDP或股市的比例仍不算特別高。

儘管美國與世界其他地區利差已經達到峰值,美元仍可能保持高位,但值得注意的是,美元空頭已經接近記錄高位。

其次,企業盈利修正已經趨於穩定,但它可能無法長期保持在正值區間。從歷史上看,每股收益反彈很可能不會迅速反彈。許多公司已經宣佈取消了今年的股息,作出類似決定的公司可能還會進一步增加。小摩預計,2021年每股收益仍與2019年持平。

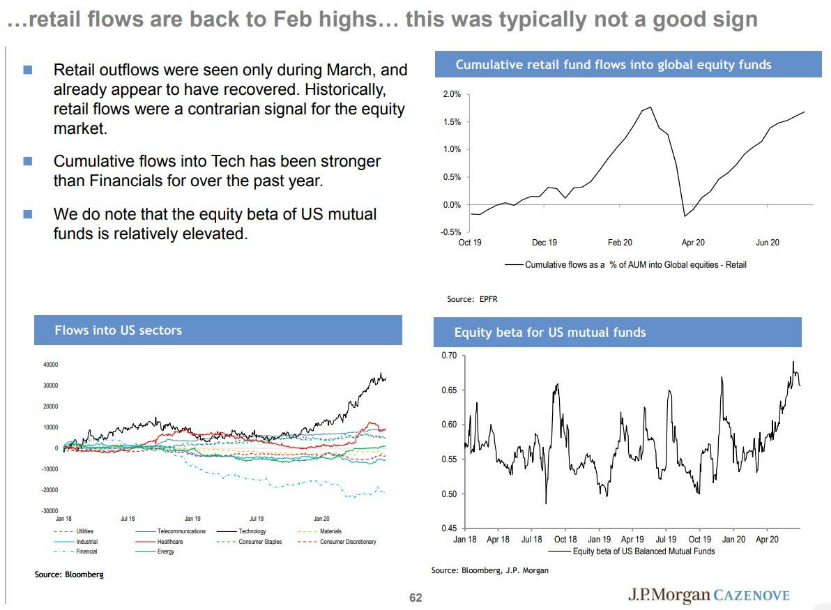

最後,技術股表現較好,但在反彈後的投資者倉位配置還遠遠不足以支撐下一次上漲。

摩根大通表示,只有出現以下2種情況,股市從當前水平進一步大幅上漲。

摩根大通表示,只有出現以下2種情況,股市從當前水平進一步大幅上漲。

①疫情沒有出現第二波反撲,在這情況下,如果能在治療方面取得醫學突破,使死亡率顯著下降,那將是一個非常重要的積極因素。

②在收入、利潤與勞動力之間沒有出現典型的衰退惡性循環,財政支持的規模也大到足以阻止它發生。摩根大通預計,在這方面,市場對政策的反應會變得越來越強烈。