在最新發布的6月貨幣政策會議紀要中,美聯儲明確表示,鮑威爾幾乎不可能在9月份的會議前後引入收益率曲線控制,這與市場的預期相悖。

即便美聯儲一再重申它將會長年將利率保持在零水平,並繼續“多年”購買債券,但由於美聯儲官員在6月的會議上討論收益率曲線控制的利弊時對其益處提出了許多疑問,該措施不太可能在短期內被採用。

儘管股市對美聯儲關於YCC的驚人言論沒有什麼反應,但對於全球最重要的投行之一摩根大通(92.66, 0.30, 0.32%)來說,美聯儲可能滿足於無限期維持現狀的事實,這是一件讓人非常擔憂的事情。

摩根大通分析師Nick Panigirtzoglou在其最新的流動性報告中表示,今年下半年讓他憂心忡忡的既不是第二波疫情的反撲,也不是大選的結果,而是政策的失誤。他表示:

“近幾週我們與客戶討論的主要話題之一,是股市的下行風險和下半年的風險市場前景。客戶提到了三個主要風險:第二波的疫情反撲、美國大選中民主黨的大獲全勝,以及政策的失誤。第三個才是我們最擔心的。”

Panigirtzoglou解釋道:

“ 當美聯儲認為未來有必要出台額外的刺激措施,就有可能出現政策失誤。如果政策制定者未能提供刺激措施,他們將落後於收益率曲線,從而可能引發市場的負面反應。”

(197.4, -0.17, -0.09%)

摩根大通對高盛的看法表示贊同,並指出美聯儲很快將不得不再次找出安撫市場的方法,否則未來幾個月市場可能將受到重大打擊。

那麼問題在於,市場該如何監控政策失誤的風險呢?

對此,Panigirtzoglou回答道:

“過去的教訓,尤其是美聯儲2018年的政策失誤,表明利率市場在示警政策失誤風險方面可能會更加敏感與迅速。在這方面,收益率曲線的斜率是衡量政策失誤風險是否重新冒頭的一個重要指標。”

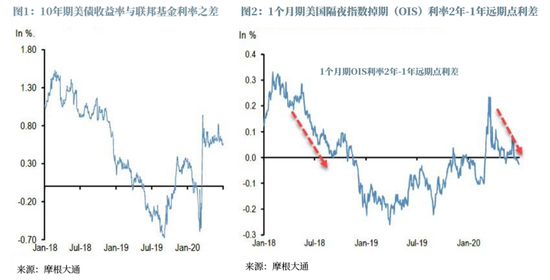

摩根大通首次發出類似的警告是在2018年4月初。當時美聯儲過度收緊貨幣政策,並打算繼續加息至同年12月。這引發了市場的動盪,進而導致了自金融危機以來的第一次熊市,且差點讓經濟進入衰退。當時很少有人警告這種情況會發生,而Panigirtzoglou正是其中之一。他強調,1個月期隔夜指數掉期(OIS)利率的2年和3年遠期點之間的曲線已經發生逆轉 ——這種逆轉通常被視為風險市場的不祥之兆。

所以回到今天,此時的收益率曲線又發出了什麼信號?

儘管10年期美債收益率與聯邦基金利率之間的利差仍然保持在正值區間(圖1),但對於曲線前端的斜率來說卻並非如此(圖2)。在Panigirtzoglou看來,收益率曲線前端斜率是一個更好的政策預期信號。並且,他正是在2018年關注到曲線前端的逆轉,才能準確預測到美聯儲隨後的政策失誤。

摩根大通認為,由於10年期美債收益率與聯邦基金利率之間的利差可能受投資者流動與債券供需不平衡的影響,而非受政策預期所影響,該曲線已逐漸失去發出政策失誤預期信號的能力。

因此,真正需要關注的曲線應該是圖2中展示的曲線最前端。摩根大通表示,圖2傳遞出的信息比圖1更加負面,而且與2018年觀察到的情況相同:

“儘管在今年3月底美聯儲對疫情做出強有力的政策反應之後,OIS曲線的1-2年遠期利差已經迅速上升,並轉為正值,但在過去幾個月裡它又在逐漸下降,並在上周轉為負值——在6月29日跌至-3個基點。”

摩根大通曾經表示,收益率曲線前端的倒掛是過去兩年最為重要的市場指標之一。

在2018年,摩根大通就警告道,自2018年4月以來首次倒掛以來,美國收益率曲線前端的倒掛一直是一個重要的市場信號。這表明市場正在擔憂政策失誤的風險(當時美聯儲在過度收緊政策)以及隨之而來的股市和風險市場下行的風險。

2018年第四季度的事件證明了摩根大通的說法,事實上,該指標在2018年期間一直在惡化,它不僅逐漸轉為負值,而且在2018年11月之後,還向前移動到1年和2年遠期點之間,這一趨勢一直持續到去年10月份,促使該投行一直保持謹慎的姿態,直到回購市場危機迫使美聯儲開展大規模回購操作以及採取債券貨幣化措施,才緩和了局勢。

2019年10月之後曲線的重新走陡是一個積極的現象,但它只持續了三個月。在今年1月,圖2的指標再一次明顯轉為負值,表明當時風險市場存在下行風險。此後,市場迎來了疫情、經濟停滯以及有史以來最大規模的流動性注入。

過去兩年以及前幾輪週期帶給我們的教訓是,只要美國收益率曲線前端的倒掛現象持續存在,它可能會限制股市和風險市場的上行空間,並暗示其易受進一步負面衝擊影響的可能性。

所以,正如Panigirtzoglou所提醒的那樣,上週重現的倒掛是一個警告。雖然圖2中OIS曲線1年和2年遠期點之間的利差尚不足以讓人擔心即將到來的回調,但這已表明許多市場參與者認為對於如此龐大的衝擊,現有的財政和貨幣政策組合仍遠遠不夠!如果足夠的話,那麼1-2年或2-3年遠期利差就應該轉為正值。

是的,你沒看錯。之前通過量化寬鬆、企業債券購買、回購、外匯掉期、債務支持等方式投入的那數万億美元,都還遠遠不夠。市場已經習慣了美聯儲快速的流動性注入,這一次注入完成,下一次的需求就會更快更大。

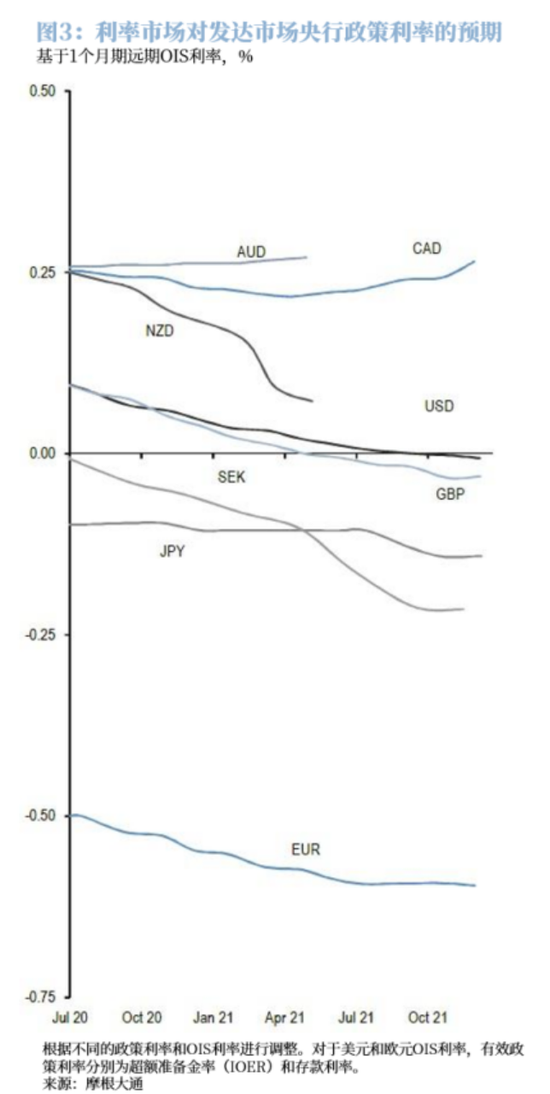

同時,摩根大通指出,發出可能需要進一步政策調整信號的市場並不只有美國。

如圖3所示,收益率曲線前端倒掛現像在大多數發達國家中普遍存在。某些央行,比如英國央行和新西蘭皇家銀行,已經表示願意考慮負利率;而其他央行,比如美聯儲,儘管他們對負利率的前景更加不屑一顧,但是市場已經開始定價實施負利率的可能性。

對於摩根大通來說,這表明利率市場正在發出信號,各發達市場經濟體需要進一步的貨幣或財政政策刺激措施。如果美聯儲對市場的最新呼聲充耳不聞,沒有實施額外的刺激措施,那麼從邏輯上講,收益率曲線前端的倒掛可能會惡化,最終演變成對未來股市和風險市場更為糟糕的信號。

簡單來說,除非美聯儲希望再一次看見市場暴跌,否則最好提前出手,動用數万億美元刺激經濟。

話雖如此,但是美聯儲還有時間。摩根大通對此最為樂觀的預計是:由於美聯儲最終可能會對惡化跡像做出應對,收益率曲線前端倒掛的重現所預示的下行風險,不太可能表現為股市的大幅回調,除非美聯儲像2018年那般坐以待斃。

摩根大通相信,進一步的貨幣政策(特別是以量化寬鬆的形式),可能會為風險資產提供支持,要么是通過美聯儲企業債券購買的直接支持,要么是通過注入流動性提振非銀行類投資者現金持有量的間接支持。

由於美聯儲的資產負債表已經連續兩週收縮,致使標普500指數出現了某種程度的停滯,據摩根大通稱,現在唯一能推高股市的方法,就是另一場大規模的流動性注入。

若是如此,鮑威爾將面臨棘手的問題:由於美聯儲已將負利率(暫時)排除在外,又在周四凌晨宣布不會在短期內採取收益率曲線控制,鮑威爾別無他法,只能通過更多的量化寬鬆,在金融體系中註入更多的流動性。

然而,任何與美聯儲當前縮減或維持量化寬鬆規模相反的做法都有可能激起怒火,特別是在保守的政治機構中。

這意味著,就像3月份美聯儲利用疫情引發的首次市場崩盤來採取無限制的寬鬆舉措一樣,美聯儲將很快不得不進行新一輪的寬鬆,並且要么引發新一次市場崩盤,要么等待下一次疫情相關的市場拋售,以便將之作為下一次大規模流動性注入的藉口。

如果美聯儲無法做到這一點,美元將會走強。因為隨著收益率曲線前端的倒掛,市場會注意到另一次美元流動性緊縮即將到來。而且由於這會以某種方式加速流動性危機,即將發行的1.6萬元美債將會成為下一次市場衝擊的導火索,而美聯儲又將在極短的時間內將本已無限制的量化寬鬆政策擴大數万億,從而迅速扭轉局面。

無論是否由另一次市場崩盤引起,美聯儲的量化寬鬆擴張都不過是時間問題。人們更大的問題在於,在那之後會發生什麼?

對沖基金K2 Asset Management 研究主管George Boubouras在5月份說道:

“政府可以繼續以這種創紀錄水平借債嗎?不!如我們所見,央行的支持是當前大規模債券購買的關鍵。但在中期只要稍不留神,一切都可能瓦解,並對國家造成無法容忍的傷害。”

諷刺的是,這也同樣表明疫情的結束對全世界來說可能會是最糟糕的事情,因為這個市場已經習慣央行“直升機式撒錢”以及幾乎無限度的“施捨”——而這需要一個永久的危機存在。

Mediolanum的基金經理Charles Diebel表示,一旦危機在即結束,央行將越來越不願意提供流動性支持,股市將進一步下跌。

責任編輯:張玉潔SF107