中央央行外匯儲備通常根據三個指導原則進行構建:安全性,流動性和回報率。新冠疫情凸顯了這些原則的意義,並進一步增強了明智的和可持續的儲備管理的重要性。

但是,為了有效地執行上述原則,各國央行儲備管理人員需要瞭解在市場動盪時期不同資產的表現。只有這樣,他們才能開發出在面對市場壓力的情況下既強大又有彈性的投資組合,同時又與儲備管理的三項核心原則保持一致。

回顧近期表現,金融市場以幾乎前所未有的速度惡化,各國央行被迫調動其外匯儲備以確保貨幣穩定性和金融系統流動性。

通常來說,美國國債和G-10國家主權債券等資產構成了全球中央銀行儲備資產組合的大部分。但是,黃金也被廣泛持有,主要原因之一是在市場承壓時期,黃金表現往往優於其他資產。

事實上,今年黃金已經產生了可觀的回報,從1月1日到4月17日,黃金的價值增長了10.91%。一些中央銀行已經開始運用其黃金儲備:例如,厄瓜多爾中央銀行在3月份進行了3億美元的黃金掉期交易,以提高流動性。

但是,儘管幾乎各國央行都持有一些黃金,但大多數央行的配置相對較低,特別是新興經濟體的黃金儲備。但近期的市場變化促使央行重新審視與其他傳統的儲備資產相比,黃金的不同角色。

為了更好地瞭解黃金作為央行核心資產的作用,我們回顧了黃金在最近的金融危機期間作為儲備資產的表現。我們還評估了在危機時期不同的黃金配置將如何影響總儲備的表現。

我們的分析表明,典型的央行總儲備組合在黃金配置較高的情況下表現會更好。

新冠疫情期間的儲備資產行為

近日,風險資產迅速失寵。由於新冠疫情促使人們對全球經濟前景進行了廣泛的重新評估,投資者紛紛轉向包括黃金在內的避險資產。

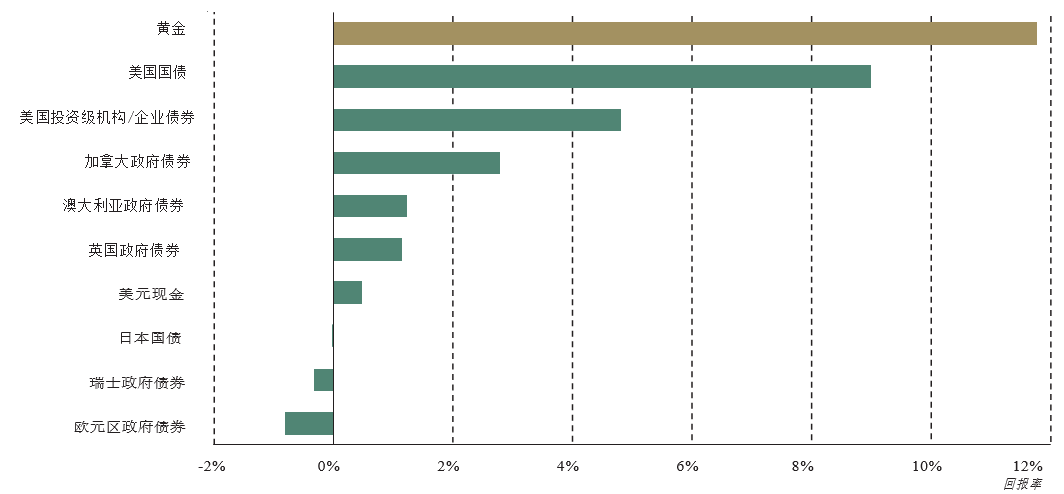

但某些避險資產的回報率要高於其他避險資產。而黃金一直是今年表現最佳的避險資產之一。在2020年1月1日至4月17日期間,黃金的表現優於美國國債、以美元計價的投資級機構和公司債券以及歐元區主權債券(圖1)。

圖1:年初至截稿時,中央銀行典型儲備資產的表現

截至2020年4月17日。基於LBMA黃金價格、彭博巴克萊美國國債指數和美國綜合指數、標準普爾美國國債0-3月期指數、標準普爾歐元區主權債券1-3年期指數、彭博巴克萊日本國債1 -10年期指數、來自澳大利亞,加拿大,瑞士和英國的2年期運行中主權債券的回報率。所有回報均以本國貨幣計價。來源:彭博社,世界黃金協會

不過,近幾個月來,特別是在風險回落期間,金價有時會下跌,這引發了人們對黃金作為避險資產地位的擔憂:黃金本應與風險朝相反的方向發展。但為什麼隨著金融市場動盪的加劇,黃金卻逐漸失去市場地位?

這種現象似乎不合常理,但並非沒有先例。在2008年金融危機最黑暗的日子裡,在急劇拋售的期間,黃金和風險資產也一起下跌。這種現象的關鍵在於黃金的流動性。當投資者面臨追加保證金的要求,並且迫切需要籌集現金以進行追保時,會首先出售諸如黃金之類的高流動性資產。

美國國債也受這一趨勢影響,在避險情緒最為劇烈地一些日子裡,與股票和黃金一起被拋售。然而最終,黃金成為當年為數不多的實現正回報的資產類別之一。基於LBMA黃金價格,2008年黃金的年回報率為4.3%,到年底時為每盎司869.75美元。

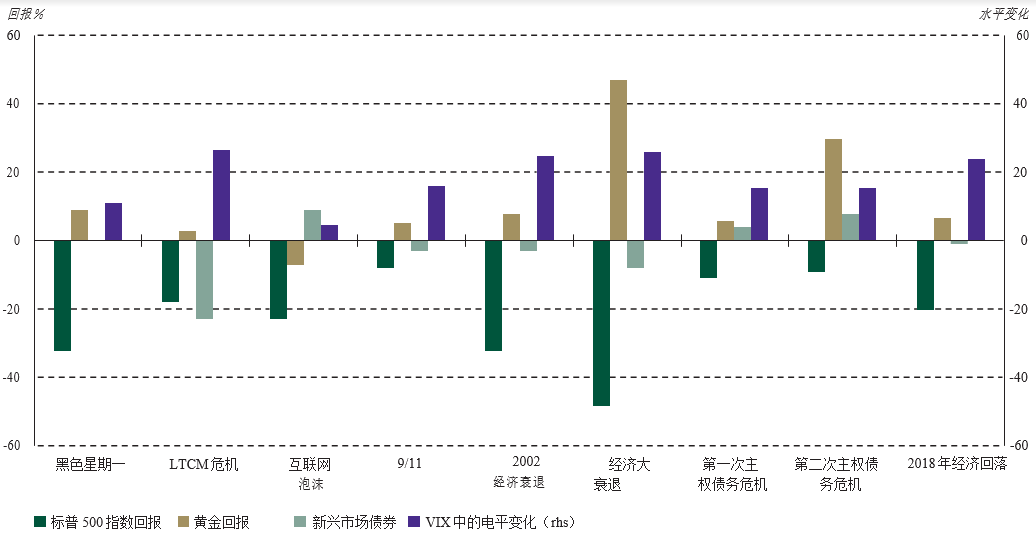

這種出色的表現凸顯了黃金在動盪時期的長期韌性。在過去的三十年中,幾乎在每個重大市場低迷時期,黃金的表現都超過了風險資產(圖2)。在新冠疫情期間,這種優異表現仍在繼續,這在市場承壓時期強化了黃金作為反週期資產的作用。

圖2:歷史性金融承壓事件期間黃金的表現

系統性風險時期的表現–標普500指數和黃金回報與波動率指數(VIX)水平的變化。

VIX數據僅在1990年1月之後才可用。對於在該日期之前發生的事件,以標普50的30天年化波動率為準。使用日期:黑色星期一:9/1987–11/1987;LTCM(長期資本管理公司危機):8/1998;互聯網泡沫:3/2000–3/2001;9/11:9/2001;2002年經濟衰退:3/2002–7/2002;經濟大衰退:10/2007–2/2009;第一次主權債務危機:1/2010–6/2010;第二次主權債務危機:2/2011–10/2011;2018年經濟回落:10/2018-12/2018。來源:彭博社,世界黃金協會

在當前危機期間,對假定的央行總儲備資產組合的分析

基於黃金在新冠疫情爆發期間的出色表現,黃金對央行總儲備資產組合產生的回報也值得關注。根據2019年世界黃金協會對央行黃金儲備管理的調研結果,有91%的中央銀行分開管理其黃金和其他儲備資產。因此,我們評估了黃金對總儲備資產表現的影響,而不是關注特定的部分或單一貨幣組合。

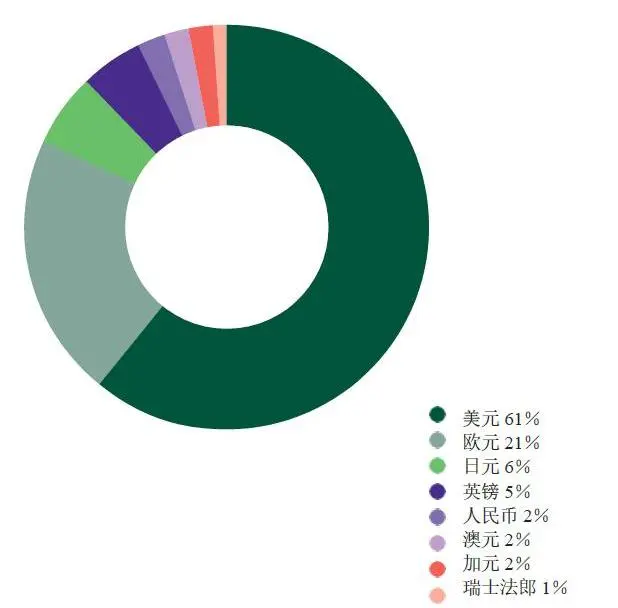

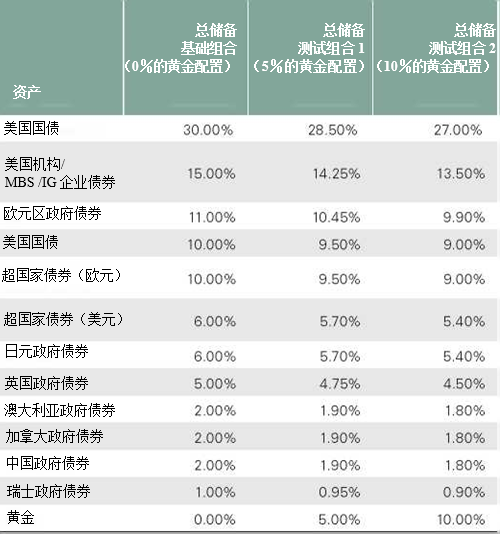

我們的分析考慮了三種假定的總儲備資產組合——一種不配置黃金,一種配置5%黃金,一種配置10%。3無黃金資產組合是根據IMF COFER數據的最新貨幣權重構建的(圖3)。特定的資產類別和工具配比被用於複製典型的新興市場儲備資產組合(表1)。

這兩個測試組合包括5%和10%的黃金配置,同時按比例減少其他組合成分的權重。該分析反映了從2020年1月1日至2020年4月17日的這段時間,其中涵蓋了新冠疫情從初步發現倒在全球蔓延的階段。我們主要聚焦新興市場國家央行,因為它們傾向於維持相對較低的黃金敞口。

圖3:根據IMF COFER數據,含0%黃金的基礎外匯儲備資產組合的貨幣配置

來源:IMF截至2019年第四季度的官方外匯儲備(COFER)貨幣構成

來源:IMF截至2019年第四季度的官方外匯儲備(COFER)貨幣構成

表1:含0%黃金的基礎外匯儲備資產組合,以及含5%和10%黃金的假定測試投資組合的資產類別配置

來源:世界黃金協會

來源:世界黃金協會

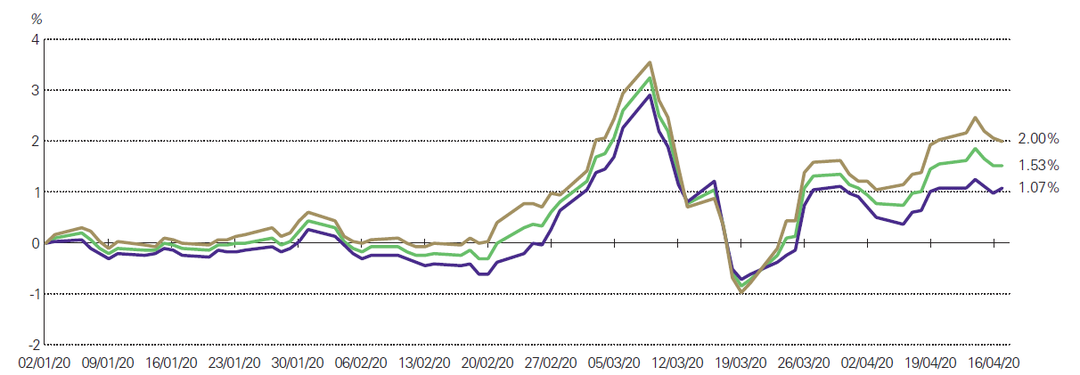

分析結果對於我們很有啟發。結果表明,兩個假定的測試投資組合均優於沒有配置黃金的基礎投資組合。基礎投資組合(不配置黃金)產生了1.07%的回報。黃金配置為5%的假定測試組合的回報率為1.53%。假定配置10%的黃金的測試投資組合在分析期間的回報率為2.00%。

較高的黃金配置確實給測試組合帶來了更大的波動率,但是兩個假定的測試組合的夏普比率均隨著黃金的加入而增長。基礎投資組合的夏普比率為0.96,而黃金配置為5%的假定測試組合的夏普比率為1.19,黃金配置為10%的假定測試組合的夏普比率為1.33(圖4和表2)。

圖4:假定儲備資產組合表現的變化(2020年初至4月17日)

3種不同投資組合的總回報。

每月或在發行新債券時都要對投資組合進行重新平衡,以確保投資組合只有運行中的債券。息票以當時的收益再投資。所有投資組合均以美元計價。

來源:彭博社,世界黃金協會

表2:基礎資產組合和假定測試組合的性能指標(2020年初至4月17日)

來源:世界黃金協會

來源:世界黃金協會

我們的分析表明,在最近的新冠疫情危機期間,具有更高黃金配置的央行總儲備資產組合表現將勝過假定不配置黃金的總儲備資產組合。

小 結

新冠疫情對經濟,社會和金融體系的影響必然會持續很長時間。隨著疫情的持續,金融市場的未來演變路徑是無法預測的,但是迄今為止,黃金無疑已經以一種可預測的方式做出了反應——在風險資產拋售時保值並提供金融保障。在此危機期間,典型的央行總儲備資產組合中有配置黃金的表現要優於不配置黃金的組合,從而保留更多的金融財力,以支持貨幣穩定性和市場流動性。

各國央行儲備管理人員已經意識到黃金的戰略價值和韌性。黃金最近的表現突出了這些屬性的優勢。展望未來,新冠疫情引發的金融動盪再次考驗了外匯儲備管理者在投資組合中的安全性,流動性和回報之間找到平衡的能力。現在,與以往的危機一樣,黃金仍然是各國央行不可或缺的儲備資產。