散戶投資者在3月之後異軍突起,他們在市場上變得冒險而激進,紛紛轉向期權和高風險策略。

這體現在,股票交易量飆漲。在上週,規模最小的期權交易員們已經開始押注反彈,他們頻繁買入看漲期權和賣出看跌期權。

當時有分析指出,這波強勁的看漲勢力驅動股市上漲,散戶成為了3月以來推動市場反彈的「主力軍」。

最近,摩根大通(101.37, 5.55, 5.79%)最新研究卻否定了這個說法。摩根大通分析師Nikolaos Panigirtzoglou指出,儘管大批散戶投資者確實在逢低買入,FOMO(害怕錯過)的情緒也的確主導了市場,但這些散戶並不是推升股市的「主要動力」。

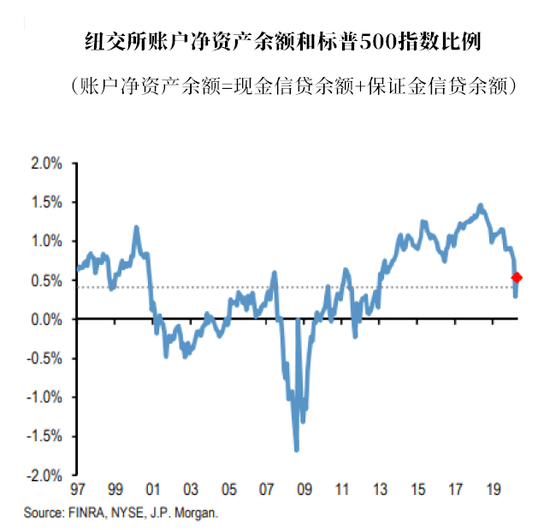

在2月和3月期間,紐交所的保證金賬戶數據顯示美國散戶投資者在此期間賣出了約2600億美元的股票,此外還賣出了約500億美元的股票基金,最大槓桿率為2倍。

進入4月,紐交所的保證金數據顯示美股的拋售比例逆轉幅度達40%,這表明,上個月的股票購買量約為1070億美元。

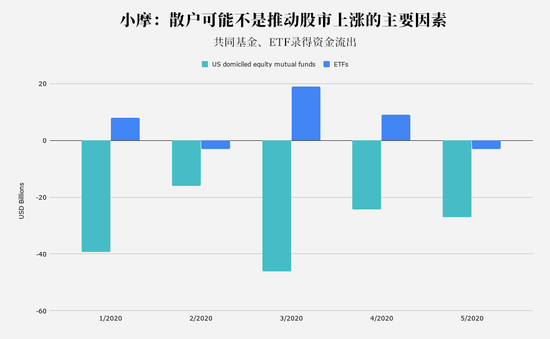

然而,值得注意的是,散戶參與市場的主要途徑——ETF和共同基金,期間卻錄得資金流出。

Panigirtzoglou通過紐約證券交易所的保證金賬戶數據,計算得出其中所隱含的買盤數量。他指出共同基金和ETF的淨值總計為920億美元,這僅僅填補2、3月拋售總規模的30%,意味著4月美國散戶投資者其實已經「相對溫和」。

如果小摩這位分析師是正確的話,即散戶並不是股市反彈的主要推動力,那麼真正的推手是什麼?

Panigirtzoglou亮出了他的答案:機構投資者的大量空頭回補和再槓桿化交易。他指出:

「事實上,機構投資者的空頭回補,和再槓桿化交易相關的再平衡資金流入等其他流量,可能比美國散戶投資者的淨股本流量大好幾倍。」

他特別指出CTA策略(商品交易顧問)可能是當中最重要的因素:

「標普500指數短期和長期回望期動量信號的平均標準分數逐步攀升,兩週前,現在這一指數已經從負值首次升至+0.6 stdevs的正值區域。 」

值得注意的是,Panigirtzoglou認為,即使CTA已經完成了最初的再槓桿化,其空頭回補的現象仍然存在,這也成為股市上漲的重要動力。

全球所有股票和股票ETF的按量交易數量顯示,在2月中旬至3月中旬之間的空頭倉位中,有大約5000億美元依然存在。但是到目前為止,大約有60%的空頭已經離場:

「CTA和動量交易商對美國股票期貨的多頭倉位已經增加。但是我們卻發現,其他類型的投資者加入了做空隊伍,這彌補了股票的空頭倉位。」