原標題:比最悲觀的預期更悲觀!疫情過後,“ L”形的經濟恢復是常態

許多分析家和經濟學家都在試圖預測新冠疫情之後的經濟復甦態勢。要了解復甦的情況,我們需要研究過去的複蘇以及大流行的歷史。

從大流行開始,我們知道一些事情。首先,以前的18種Covid類型都沒有疫苗;第二,在有效治療出現前,從來沒有第二波大流行。

經濟不會自行反彈

考慮到這兩個因素,許多投資者認為債券會被貼現的最悲觀情況可能仍過於樂觀。

如果看一下危機過後的過去三十年的複蘇,可以看到,與前三次相比,最近三次的複蘇都比較疲軟,生產力下降,實際工資上升幅度較低,投資增長較差。

甚至可以說,從2008年危機以來的經濟復甦已經是L型反彈的明顯證據,其中如歐元(1.0972, -0.0005, -0.05%)區等一些經濟區直到2016年才呈現出完全復甦的態勢。以美國為例,直到2017年前,勞動力參與率低迷和實際工資增長乏力、投資增長緩慢一直是長期問題。

在Covid-19之後,L形恢復正常的跡象將開始出現。這場危機確實不同於以往的危機,這是一次供應衝擊,緊接著是政府法令強行關閉經濟,但這正是使經濟復甦更具挑戰性的原因。

在以往危機中,即使經濟低迷時期,也有一些行業表現良好,並且以兩位數的速度增長。但這次的危機幾乎襲擊了所有行業,並造成了近代史上前所未有的失業水平。

失業率在如此短的時間內大幅上升,使得經濟復甦變得更加困難。因為對消費者的衝擊是巨大的,即使人們回來工作,大多數人可能也不會恢復到以前的支出水平。

市場認為的最悲觀看法仍然過於樂觀?

即使在很短的時間內關閉經濟,也會對償付能力比率產生巨大的長期影響,而流動性將無法解決。企業正以創紀錄的速度崩潰,即使是規模最大、最安全的跨國公司,其債務水平也只會因為利潤下降而飆升。

摩根大通估計,2021年的企業利潤水平仍將比2019年水平低20%。這反駁了大多數股票的V型複蘇和看漲論據,但也證明,即使是那些總是對良性情況做出合理樂觀估計的投資銀行,也將復蘇推遲到2022年。美聯儲主席鮑威爾也表示,美國經濟的複蘇要到2021年底才能開始。投資者不能認為美聯儲和投行的預測過於消極,因為歷史證明情況恰恰相反。

德意志銀行在最近給客戶的一封電子郵件中提到,幾乎完全關閉經濟體系大約需要22天,而要恢復正常軌道需要大約4至10倍的時間。考慮到工作損失中有75%來自服務業(旅行和休閒,教育,衛生和專業服務),因此可以安全地假設就業恢復將非常緩慢,考慮到企業數量的減少以及消費者對恢復活動的反應較弱,因為工資不太可能上漲,家庭可能會盡可能地儲蓄以備不時之需。

各國央行無法打印工作

這場危機中最大的問題是,大規模刺激的目的是刺激可能不會恢復的需求,從而導致負債和過度投資部門的產能進一步過剩。各國央行和政府正在拯救過去,讓未來消亡。

對已經產能過剩、正在淘汰的負債行業的大規模紓困,也可能推動數十年來最大規模的不當投資浪潮。如果之前的複蘇伴隨著低工資和資本支出增長以及高負債,那麼下一次的複蘇可能會更糟。

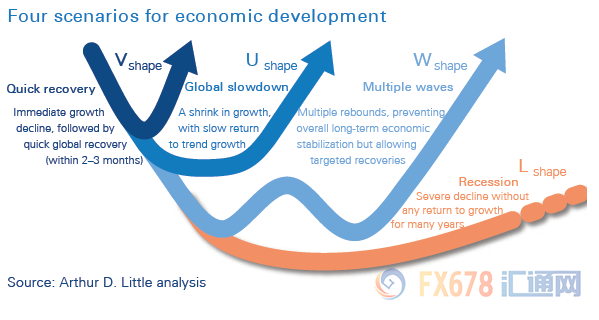

最近的歷史告訴我們,L型複蘇不是一種反常現象,而是一種常態。

責任編輯:劉玄逸