為了緩解疫情對美國經濟造成的巨大經濟衝擊,美國聯準會出台了一系列前所未有的政策來支撐經濟。其中最為人津津樂道的就是美國聯準會在企業債市場上的干預——除了為企業們降低借貸成本,美國聯準會還直接下場接盤,推出企業債ETF計畫。

但是近日有分析指出,這種支持是暫時的,一旦美國聯準會最終停止了這種支持,整個信貸市場將重新被籠罩在黑雲之下。

美國聯準會創造的不是刺激,是泡沫?

正如上述,面對大衰退以來最糟糕的經濟崩潰,美國聯準會不得不採用了前所未有的刺激措施來保證大型企業正常運營,這些措施包括3月23日宣佈的7500億美元的兩項企業信貸便利。

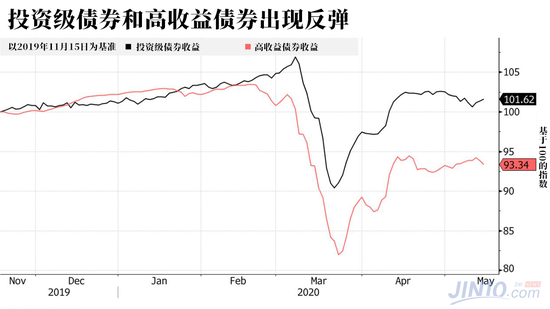

另一方面,隨著市場預期更多更大規模的刺激將被推出,市場對於投資級和垃圾債的需求立刻出現了暴增,資產價格也水漲船高,慢慢偏離其真實價值。

對於這種情況,有部分投資者認為,美國聯準會無休止的流動性承諾可以證明目前股票和債券的價格是合理的,畢竟從某種角度看,美國聯準會就是這個市場上最大的「做市商」。

但是橡樹資本集團,億萬富翁Howard Marks卻不以為然,Marks認為美國聯準會不可能一直支撐市場,他表示:

「美國聯準會的強力干涉提高了股票市場和債券市場的價格。一旦美國聯準會退出干涉,債券和股票都將回歸它們的真實價值,那麼在那個時候,更多真正的市場買家才會開始大量買入。」

換句話說,當更多的寬鬆政策被如期推出,這些政策帶來的刺激效用也會被市場虛高的價格所抵消,投資資金不會進場,屆時美國聯準會或成為市場上最大的且唯一的「接盤俠」。

Marks認為,在疫情結束後,經濟會出現一個緩慢且溫和的恢復,在企業因無法籌資而現金流枯竭的時候,市場上會出現大量的債務違約和破產情況。

美國企業的「天堂」和「地獄」模式

在20世紀80年代,Marks成為了第一批專注於低價債券的投資者之一,他與Bruce Karsh共同創立了總部位於洛杉磯的橡樹資本公司(Oaktree)。橡樹資本目前正試圖籌資150億美元,借此成立有史以來規模最大的不良債務投資基金。

除了上述觀點,Marks還指出了美國聯準會購買計畫的另一個弊端——很多高槓桿的公司和投資機構是政府或者美國聯準會的計畫所不能關照到的。雖然美國聯準會承諾買入投資級債券和最近降至垃圾級的債券,但沒有將這種支持擴大到信用度較低的發行商,而這些發行商背後的企業往往最需要支持。

在美國聯準會政策的支持下,部分公司躲過了破產危機。其中一個例子便是皇家加勒比油輪有限公司。雖然油輪服務在疫情期間已經暫停,公司營收也已經下跌至0,但是公司卻可以以11%的殖利率賣出33億美元的債券。

與此同時,沒有得到資助的企業正處於「水深火熱」中。內曼‧馬庫斯集團有限公司,舞台百貨有限公司,南美航空公司都因為疫情帶來的經濟衝擊而進入了破產程序。

此外,債券市場上大約有540家發行商的債券殖利率依舊高企,正在違約的邊緣試探(雖然這一數值已經從3月末的900家有所下跌)。

Marks表示,美國聯準會其實可以擴大支持,並且在理論上,他們甚至可以購買所有企業,帶動整個市場的價格上升,但Marks擔心美國聯準會對於信貸市場的支撐最後會演變為道德困境,Marks指出:

「因為經濟危機本身是市場出清的過程,如果政府持續地為殭屍企業輸血,最終會導致進退維谷的困境。」

雖然Marks指出了如此多負面影響,但這並不意味著Marks反對美國聯準會的各項經濟支撐計畫:

「感謝上帝,美國聯準會做了他應該做的。有很東西是具有不可預見的副作用的,但是這不意味著就是錯誤的。」

綜上所述,美國聯準會對於經濟的輸血計畫在短期內的確可以支撐美國經濟,但很難說這種支持可以持續多久。從長期來看,隨著越來越多人意識到這不過是個曇花一現的虛假市場,一旦這種支持消失,市場可能會陷入更深的泥潭中。