原標題:美國衰退觀察∶美債收益率曲線掩蓋了真相來源:DailyFX財經網

本文來自DailyFX財經網

美聯儲“超凡”的刺激政策已經影響了美債收益率曲線,令曲線的短端在一段時期保持相對平靜,否則這段時期曲線將出現大幅波動。

因此,利用收益率曲線計價衰退和其他有關近期增長前景的指標出現了戲劇性的差異。亞特蘭大聯儲GDPNow模型預測的2020年第二季度GDP增長預期極其令人擔憂。投資者並沒有預期美聯儲將會通過降息至負區間來應對這次危機,至2021年1月,聯邦基金利率預期未跌至0下方。

美國就業市場崩潰

逐漸惡化的美國經濟正處於徹底自由落體的過程中。自新型冠狀病毒大流行開始以來,隨著時間一周一周地流逝,美國每周初次申請失業金人數居於300萬之上,已經見證了大約3000萬人失去了工作。

雖然美債收益率曲線一直釋放的信號是美國經濟在未來12個月經歷衰退的概率不到20%,但是很明顯,對美國經濟嚴重萎縮的擔憂有充分的理由。(本文將探討為何美債收益率曲線不再是這方面的一個可行指標)

(注:蕭條depression是比衰退recession更加嚴重的經濟收縮現象)

美國經濟重回曆史低谷

儘管美國4月非農就業報告顯示的失業率低於15%,但是事實上很可能已經超過20%。反過來說,當前市場參與者正在做出最壞的預期:2020年第一季度不僅是自大蕭條以來最急劇的經濟收縮,也是“後二戰時代”最快的一次收縮——當然,這可以追隨到大蕭條時期。

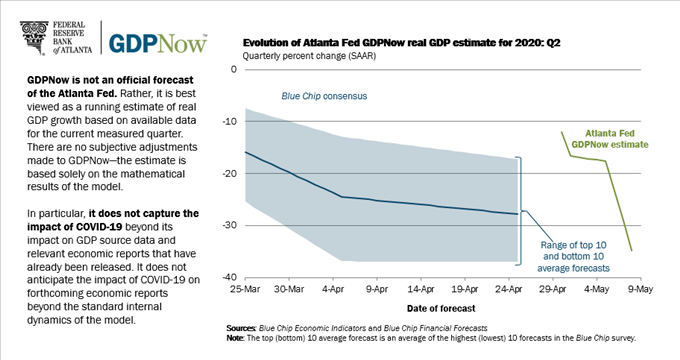

亞特蘭大聯儲GDPNow模型對美國2020年第二季度GDP增速的預期(5月13日)

亞特蘭大聯儲GDPNow模型對美國2020年第二季度GDP增速的預期在最近幾天急劇下滑,從5月初的-12%下滑至5月13日的-34.9%。此外,銀行和經濟預測機構也預測2020年第二季度GDP年化增長率在-20%--40%之間。

美聯儲降息空間見底

考慮到近期多位美聯儲政策制定者的言論,包括主席鮑威爾(Jerome Powell)的講話,美聯儲在利率方面已經做了他們打算做的一切。美聯儲推出的各種流動性工具,已經見證了美聯儲資產負債表快速膨脹至6萬億美元之上,輕鬆超越大衰退期間出現的高位水平。

(注:大衰退通常指始於2007年的金融危機,大蕭條通常指始於1929年的經濟危機)

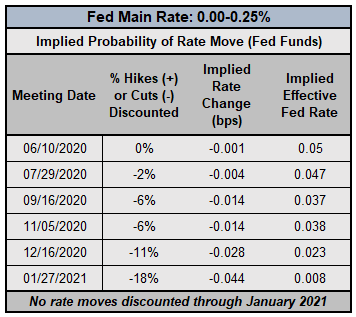

美聯儲政策利率預期(5月13日)

觀察上表,沒有跡象表明美聯儲計劃降息至負區間,因此,就目前而言美聯儲的利率政策達到了下限。

話雖如此,這並不意味著除了負利率之外美聯儲沒有其他選項,這些選項包括:延長貨幣政策前瞻指引、收益率曲線控制、甚至將名義GDP作為政策目標。在市場可能需要認真考慮對美聯儲推出負利率政策前景的計價之前,美聯儲的政策工具箱內還剩下不少選項。

收益率曲線是什麼

市場參與者利用收益率曲線來衡量風險和不同到期日債券的期限之間的關係。收益率曲線可以使用任何債務來建立,無論是AA級公司債、德債,還是美債。

在正常的收益率曲線中,短期債務工具有著比長期債務工具更低的收益率。這是為什麼?簡單說,預測更遠的未來更加困難,投資者需要從更高的收益率中得到額外風險的補償。這種關係生成一條斜率為正的收益率曲線。

當觀察一種國債收益率曲線(比如美債)時,可以在任何時間點做出對這一經濟體狀況的各類評估。短端收益率是否正快速上升?這可能意味著美聯儲釋放的加息信號不久降至,或者市場存在對聯邦政府融資的憂慮。長端收益率是否已經大幅下滑?這可能意味著增長預期正在下落,或者主權信用風險正在重現。顯然,經濟背景很重要。

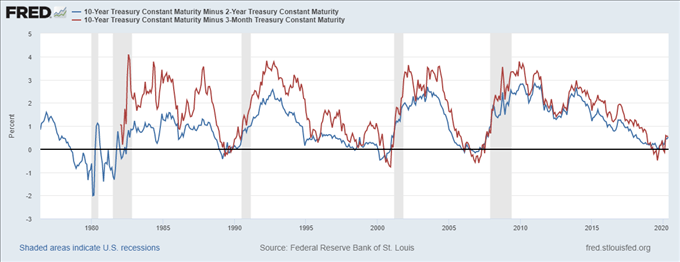

美債收益率曲線:10年期與2年期之差和10年期和3個月期之差(1975年至2020年)

關於收益率曲線分析有一個學術基礎。1986年,杜克大學金融學教授哈維(Campbell Harvey)在他的論文中探索了利用美債收益率曲線預測經濟衰退的概念。哈維教授的研究指出,10年期和3個月期的美債收益率需要倒置至少整整一個季度來釋放一個真正的預測信號(自20世紀60年代起,美債收益率曲線出現一整個季度的倒掛,正確地預言中了每一次衰退)。

美債預測衰退失靈?

美債收益率曲線已經正常化了,長端收益率高於短端,但是這並不能精確反應美國經濟的狀態。歷史上,長端收益率較短端收益率相對快速上升發生在預期經濟將會擴充的期間,因此交易員可能易於將收益率曲線的移動理解為這樣一種信號——市場參與者相信有關新型冠狀病毒大流行的不確定性的最壞時期已經過去。

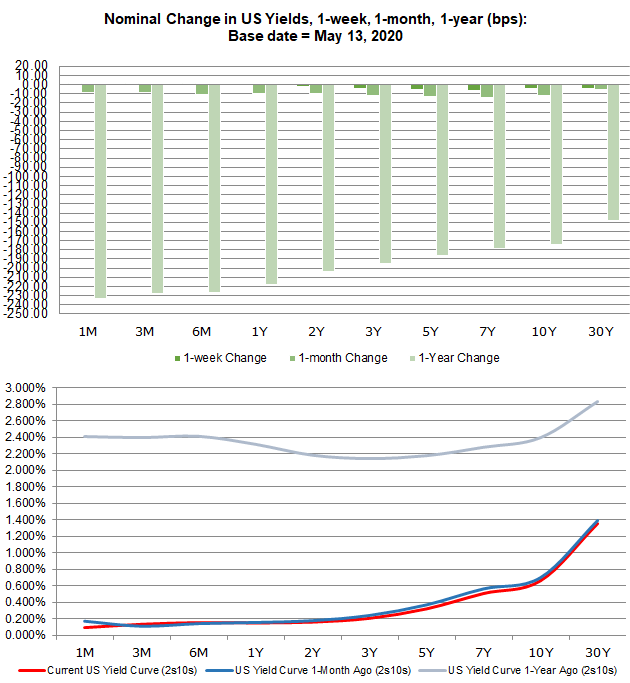

美債收益率曲線:1個月到30年(5月13日)

(7.04, 0.00, 0.00%)

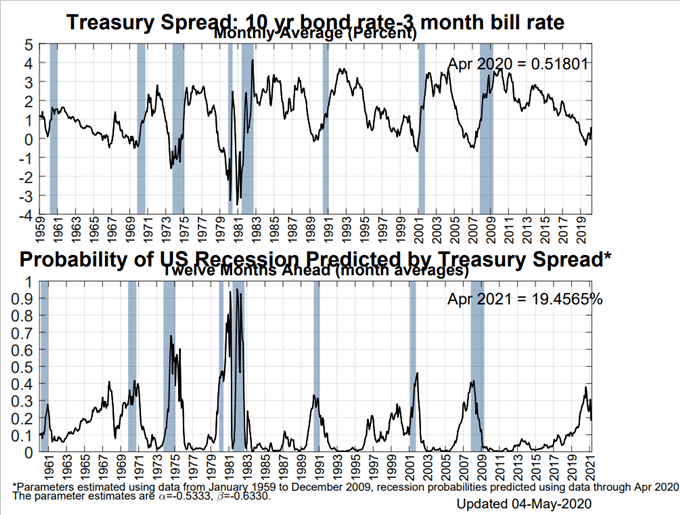

紐約聯儲衰退概率指標(2020年5月4日):上面為10年期與3個月期美債收益率之差,下面為美國經濟衰退的概率

根據國債收益率之差提供的關係,美國衰退的概率仍異常地低。美聯儲為提振風險偏好而做出的努力已經緩解了短期擔憂,在某種意義上,現在1個月期國債收益率像通常情形中那樣在曲線上處於最低水平。根據紐約聯儲衰退概率指標,目前未來12個月美國經濟衰退的概率為19.5%,我們認為這一概率過低。

結論

新型冠狀病毒大流行是我們大部分人生命中從未遇到的經濟危機(經歷過1918年西班牙流感並且在今天還活著的人很少),鑑於我們沒有任何基於經驗的記憶,很難準確衡量這次危機的嚴重程度。

但是簡單事實在於,我們已經見證了美國增長預期最急劇的下滑以及美國勞動力市場最快的崩塌。我們可以高度確信地說,無論美聯儲如何扭曲美債收益率曲線,美國經濟在非常短的時間內正進入一次衰退。

免責聲明:

本文版權歸第三方作者所有,相關授權事宜請聯繫原作者。文中觀點均來自原作者,不代表金十觀點及立場。特別提醒,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

責任編輯:郭明煜