原標題:美指再破100、離岸人民幣節中破7.15,5月迎波動市

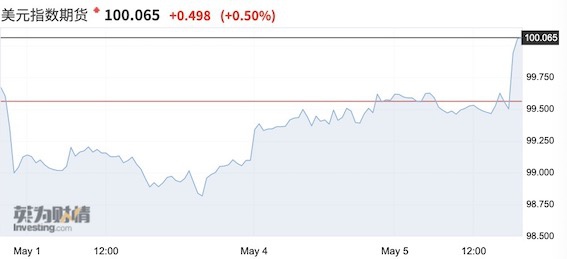

北京時間5月5日17:00左右,美元指數再度升破100大關。此前,在疫情引發的“美元荒”下,3月美元指數一度逼近104,而後回落到99附近。

五一長假,海外市場劇烈波動,在5月1日富時A50指數跌超4%後,5月4日再度經歷了全球市場劇烈震動——美元/人民幣一度突破7.15關口,香港恆生指數大跌逾1000點,收於23613.18,跌幅4.18%,歐美股市普跌。

“4月的平靜期過後,亞洲市場5月將迎來新一輪波動,這主要因為地緣政治緊張局勢冒頭,海外疫情仍未見頂,”德國商業銀行新興市場高級經濟學家周浩對記者表示。在他看來,3月時人民幣的相對穩定有助穩定亞太匯市的預期,但5月後人民幣可能會小幅走弱,“有管理的小幅貶值可能出現,這有助於發揮人民幣'衝擊吸收器'的角色。”

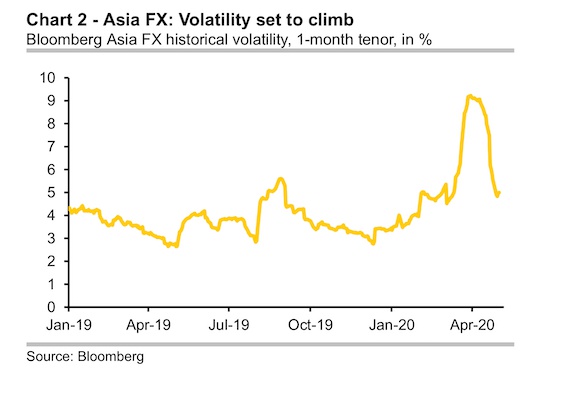

亞太貨幣波動率將隨人民幣反彈

根據彭博的亞洲外匯歷史波動率數據,整體波動率在3月攀升至最高點,而後4月大幅下降,但這種寧靜已經被打破。

“4月美股創下1987年來最大漲幅,相較於2月的高點,目前已收復近60%的跌幅,很多國家的股市也大幅反彈,G20國家正在推進財政刺激計劃,力度是大衰退和二戰以來最大的,央行也在推進無限期QE。”PsyQuation首席執行官貝爾曼(Michael Berman)對記者稱,但是市場和央行刺激之間的相關性已經減弱。

上週,美元/離岸人民幣一度跳升至7.13,最高觸及7.15,在岸人民幣對美元則在7.1附近,“五一長假期間並無央行的中間價指引,這使得各界對在本週三開盤的中國市場保持密切關注,尤其是在開盤後,央行會否維持匯率穩定。而在過去的這段中間價空窗期,美元/離岸人民幣市場成了衡量市場情緒的指標。”周浩稱。

人民幣走勢備受關注,也因為其對亞洲市場有著極大的溢出效應。2019年,中國GDP占到亞洲的50%,排在第二位的日本GDP佔比僅19%,第三位的印度僅10%。

周浩認為,後續人民幣有管理的小幅貶值是最可能出現的情景。從宏觀角度看,中國經濟目前處於“雙軌運行”模式。一方面,國內經濟正在逐步恢復,中國4月官方製造業PMI為50.8,超出預期的50.1,維持在榮枯線上方;但另一方面,外部需求仍然疲軟,全球經濟放緩、海外疫情拐點難見且貿易摩擦仍存隱患,這些都對中國經濟可持續的複蘇形成挑戰。

“有管理的小幅貶值是最可能出現的情景,”周浩稱,人民幣仍將扮演穩定器的角色。

就美元來看,5月5日,美元指數再度突破100大關。“自上週以來,美元處於下調態勢,而周一出現一波不小的回升,日內首先高開22點,而後穩步上升突破阻力99.43,此阻力轉變為支撐,後市若美元多頭可以繼續突破100的位置,反彈的力度將會加大。”KVB PRIME分析師魏巍(Colin Wei)此前對記者表示。

儘管如此,多家銀行建議客戶把握當前窗口期結匯。建行金融市場部表示,“我們建議有結匯需求的客戶,抓住7.10上方的結匯機會。”並表示,全球經濟陷入衰退,美元避險仍受追捧,美元指數將高位橫盤震盪,波動區間料在98.81~100.94之間。

全球或迎二次探底

此外,港股5月開局大跌近千點,一方面鑑於節日期間南下資金停止,另外也主要受到長假期間貿易摩擦言論和疫情的影響,“這標誌著3月底以來全球的這輪修復性反彈已畫上句號,進入二次探底階段。”建銀國際首席港股策略師趙文利對第一財經記者表示。

事實上,全球市場3月下旬以來的反彈也主要因為貨幣、財政刺激,同時美元流動性緊張從3月中旬以來大幅改善,但基本面並未改善,全球市場“二次探底”風險仍需警惕。

除了歐美國家,就亞洲來看,各國央行激進地採取行動。“除了降息,還有積極維持系統的流動性充足。例如,新加坡、韓國金管局向本地金融市場注入美元流動性,主要是通過運用和美聯儲的600億美元貨幣互換額度;韓國央行推出類似QE的行動,承諾在3個月內購買無限量的回購協議,韓國央行接受的抵押品範圍擴大到政府債和國企發行的票據;馬來西亞更是推出了大規模的財政刺激,總額近乎GDP的16 %。”周浩表示。

儘管如此,發達國家以及部分新興市場國家的衰退仍在加劇,這導致市場反彈和基本面的脫節加劇。例如,渣打於5月1日最新下調美國2020年GDP至-5.4%(此前為-2.8%),預計2020年二季度美國GDP萎縮49%,一季度已經下滑4.8%。

事實上,港股5月開局大跌也是不可忽視的跡象。趙文利表示,未來幾個月,市場面臨的挑戰包括,二季度經濟數據可能多數低於預期,盈利預測繼續下調,重啟經濟為疫情發展帶來新的不確定性,更多信用風險浮出,地緣政治風險及脆弱經濟體風險暴露等。

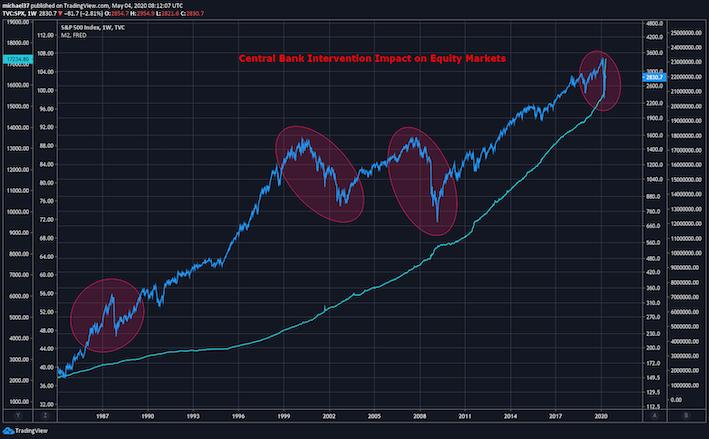

伯爾曼對記者表示,隨著央行刺激加碼,買入持有的邏輯將是否仍是長線最適用的金科玉律?央行“看跌期權”是否還有效?

在他看來,標普500和M2貨幣供應量二者之間有很強的相關性,1987年、2008-2009年和2020年的困難時刻央行都出手“救市”,市場重新反彈。但是,“我們正在見證這種關係的脫鉤。目前長期利率接近零,利率很難再有進一步下降的空間,這意味著央行推動市場攀升的能力下降,”他稱,“就好像你吃了很多冰淇淋,最後你已經不想吃了。央行創造了太多的貨幣,市場已經不想要了。”

“央行的刺激力度和市場的相關性固然很強,但這並不是一種必然的因果關係。即使有,也會面臨邊際效應遞減的問題。”伯爾曼稱。

責任編輯:郭明煜