新浪財經魏天諶發自紐約

2020年2月以來,全球股市經歷巨震。 不足一個月內,美國三大股指以最快速度跌進熊市 ,其他主要國家和地區股市無一倖免於大跌。 一些全球頂級資管公司也明顯受挫, 包括橋水、復興科技旗下基金 。

日前,AQT對沖基金管理公司創始人黃鬱蔥博士接受新浪財經訪談,就美國經濟形勢和投資機會發表見解。 去年,他曾以聯合投資公司( Federated Investors )亞太區首席投資官(CIO)的身份數次發表對美國經濟的研判。

點此查看黃鬱蔥此前觀點:

美股新高時刻警惕崩盤風險

經濟危機步步逼近,美國行將彈盡糧絕

美國經濟是外強中乾的駱駝

以下是本次對話實錄:

新浪財經: 3月20日,美國銀行(BofA)改變基調宣布美國正式進入衰退 。 在去年7月2日的訪談中,您曾表示“美國將在12個月內爆發經濟危機 ,股市在6個月內見頂開始走向大熊市,概率均超過7成”。 請問您今天的看法如何?

黃鬱蔥:正如我們在2019年的三次對話所分析的:在新冠病毒之前,美國經濟這只駱駝已經日益虛弱、處於危機邊緣,而新冠病毒則是壓垮駱駝的最後一根稻草 。

經濟的運轉最根本的是供給和需求,其矛盾的激化將最終導致經濟危機。 現代經濟的供給是非常充沛的,例如美國的工業產能閒置率在20%以上,那資本主義經濟發展為什麼會不斷陷入周期性危機呢? 有一位哲人曾經說過:“一切現實的危機的最終原因始終是:群眾貧窮和群眾的消費受到限制,而與之相對立,資本主義生產卻竭力發展生產力。”我們在之前的對話中解釋了資本主義週期性經濟危機的機理和必然性。

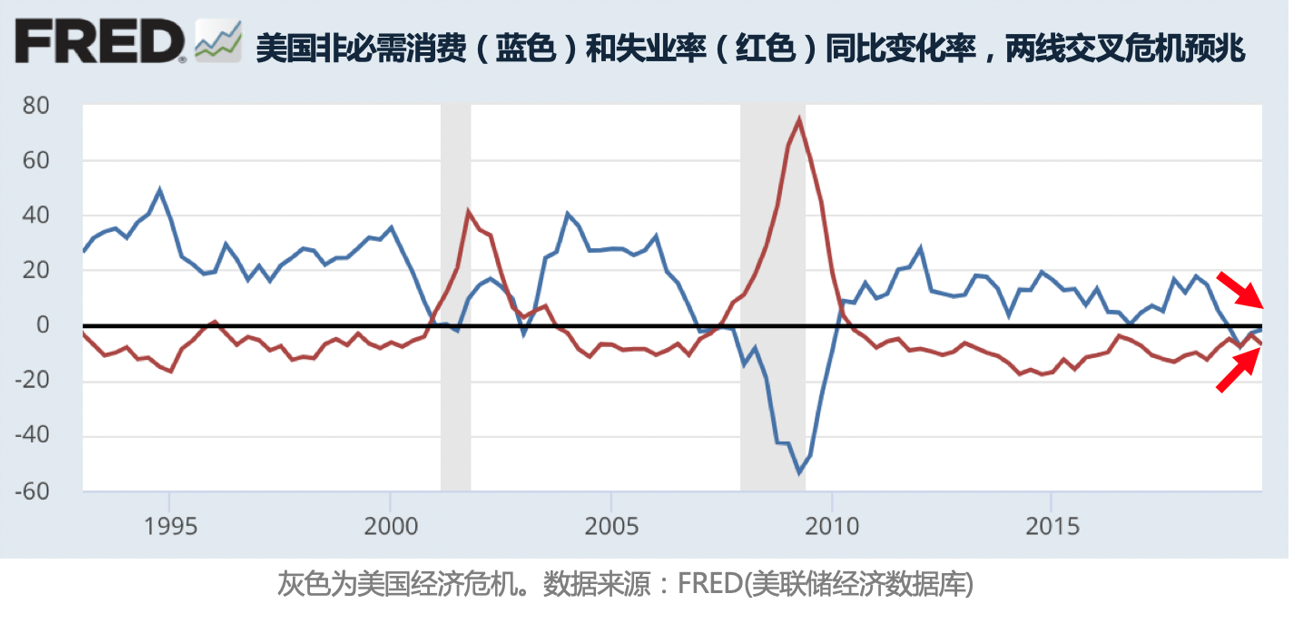

我們在這裡截取兩組數據來說明需求端的問題:首先,從下圖可見,紅線上升就說明就業狀況惡化,藍線下降就說明消費惡化。 如果僅是消費增長惡化,還有希望通過就業增長來彌補需求,反之亦然。 但當兩線交叉時,代表就業和消費同時惡化,意味著民眾的需求已經難以再突破限制,是經濟危機的前兆。 2001年和2008年經濟危機之前,都出現了兩線交叉。 而截至上個月的最新數據來看,我們同樣觀察到了兩線交叉。 這說明在這次新冠病毒爆發之前,美國經濟已經在走向危機 。

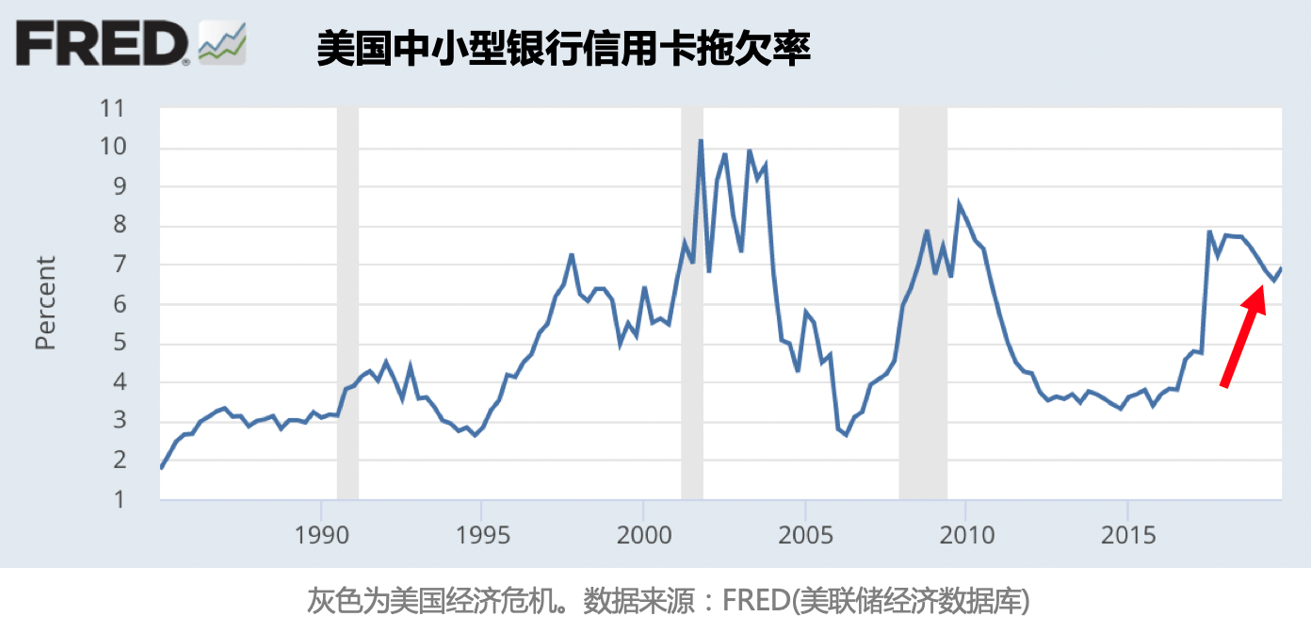

同時,美國信用卡拖欠上升,難以支撐消費增長。 民眾消費受限制的根源是資本主義體制導致分配不均,工資增長低迷。 因此美國老百姓一般靠刷信用卡維持消費增長,如果銀行信用卡出現違約率高漲的情況,說明老百姓債務水平負債已經過高,信用卡面臨被關停風險,消費增長將受到抑制。 下圖可見, 美國目前的信用卡拖欠率已經達到2001和2008的危機時的水平。 1990年危機時,因為信用卡還不那麼流行,當時信用卡拖欠率比較低。

去年的採訪中我們提供了更加豐富的數據,證明美國經濟基本面在逐步走向下一次危機。 我們的機器學習宏觀預測模型也可以預見今後12個月內的經濟走勢。

新浪財經:那麼這一次新冠病毒與美股崩盤、美國經濟衰退的具體聯繫是什麼?

黃鬱蔥:之前有企業家問我:您覺得下一次的美股崩盤或者經濟危機的原因會是什麼? 我的回答是:這相當於問我說哪一根稻草會壓死駱駝? 稻草是滿天飛的 (包括軍事衝突、石油價格、地緣政治、社會矛盾、自然災害、貿易戰、市場錯位、流動性衝擊等等突發事件),所以我們真正要分析的是駱駝是不是足夠脆弱。 如果美國經濟足夠疲弱的話,任何一根稻草都可以把它壓垮。 此次新冠病毒就是這樣一根稻草,就力度來說,可以說它是一根“木棒”。

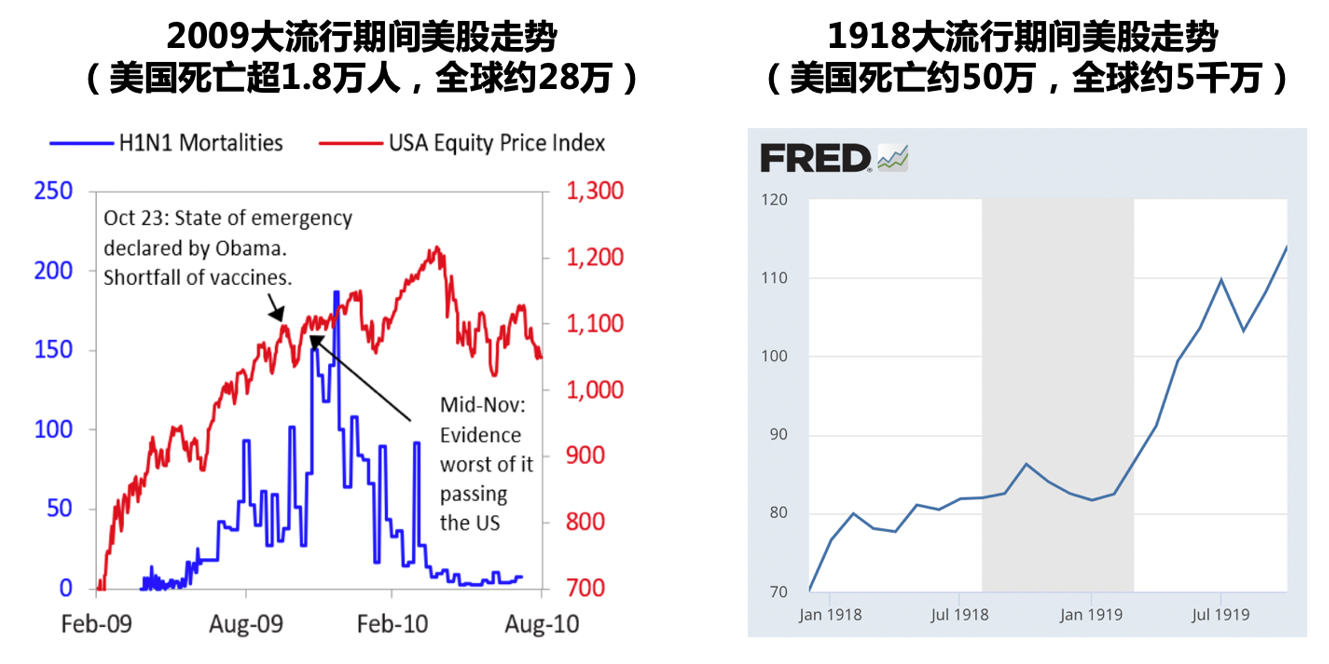

如果美國經濟基本面足夠健康,即使遭遇“木棒”打擊,也難以造成如此嚴重的市場崩潰。 例如2009年H1N1流感病毒在美國爆發期間,美國死亡超過1.8萬人,而當時美國經濟處於強力復甦階段,股市(紅線)幾乎是隨著死亡人數的上升(藍線)而大漲;1918年的全球流感造成全球死亡高達約5000萬人(相當於現在的1.5億),美國死亡也高達約50萬人(相當於現在的150多萬人),美國道指( .DJI )也沒有出現暴跌,僅是平穩之下略有波動。

因此,如果美國經濟原本強勁,僅是遭遇新冠病毒的衝擊,美國股市不會崩盤,經濟也不會因此陷入衰退。 截至今年3月11日,美國僅報導了新冠病例41人死亡,股市卻連續下跌了25%左右,說明經濟本身就有問題。 這也意味著新冠病毒疫情的緩解不能立刻拯救美國經濟。

新浪財經: 3月以來,美聯儲(Fed)已經連續兩次緊急降息至接近0的水平, 並開啟“無上限”量化寬鬆(QE) ,這能夠挽救美國股市的下跌趨勢嗎?

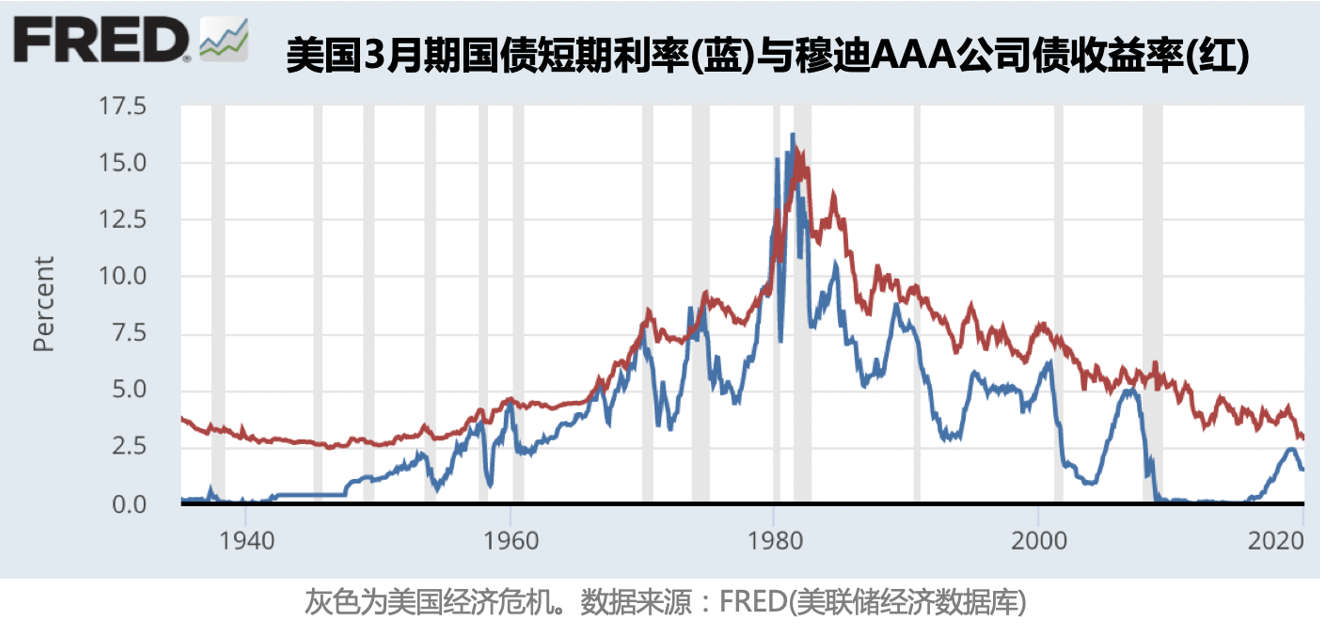

黃鬱蔥:下圖可見, 美國短期國債利率在1929年之後的水平幾乎是0,直到50年代才漲回到2%左右,比現在還要低,穆迪AAA公司債收益率也和現在十分接近。 這意味著1937年美國在零利率時就爆發了經濟危機,股市暴跌40%, 所以零利率不意味著股市不會下跌。 當前股市的走勢也反映了這點。

QE也同樣救不了美國經濟。 無論美聯儲用多少錢去購買美國債券,釋放多少流動性,對於提振實體經濟效果不大。 儘管QE會降低利率,有助於緩解實體經濟在還債上的壓力,但無法進一步刺激崩潰的需求。 QE無法使民眾增加收入去消費。 如果經濟前景黯淡,企業也不會僅因為利率低而去增加投資和僱傭。

無上限QE與2012年歐債危機爆發時歐洲央行採取的政策類似。 短期內,該舉措能夠改善流動性,緩解債務危機,使金融系統不至於崩潰,但對實體經濟的促進並不顯著,歐盟國家一直都處於經濟增長低迷的狀態。 長期來看,這將使泡沫越滾越大,屆時泡沫破碎時的後果也會更嚴重。

新浪財經:國會正在醞釀2萬億美元的財政刺激方案 。 相比於貨幣政策,財政政策能更有效刺激美國經濟嗎?

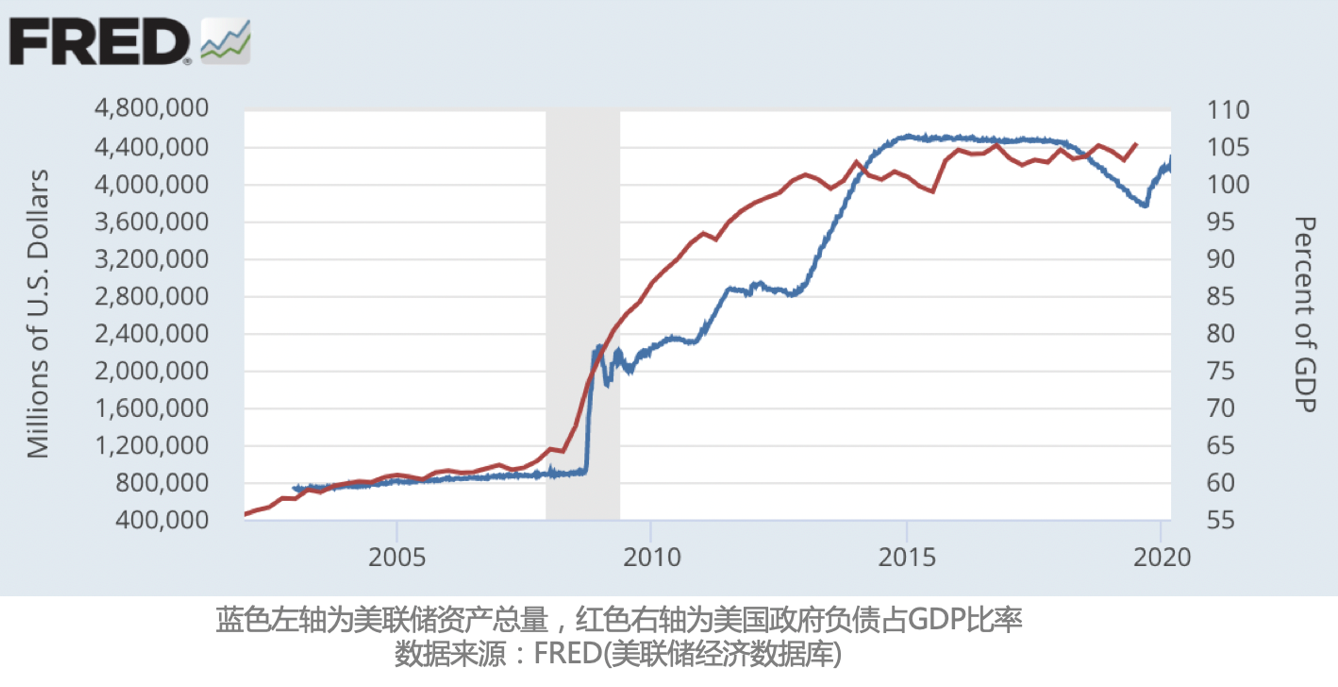

黃鬱蔥:一般來說,財政政策比貨幣政策更加有效。 但美國目前的財政空間比2008年要更為有限。 2008年美國國債占美國GDP的比例只有60%,今天已經達到105%, 美國國家負債率比當時高了很多 。 同時,美聯儲的資產負債表規模已達到4萬億,遠高於2008年時8000億的水平,表示美聯儲的潛在放水能力也弱了許多。

2萬億聽起來非常大,但才占美國GDP的10%,力度還是比較有限。 再加上美國政府代表資本利益,最需要救助的普通民眾無法得到政府的全力支持。 據統計,有45%的美國人完全沒有存款。 在大批失業的情況下,即使每人獲得約2000美元的補助,也無法支撐一兩個月的日常生活。

新浪財經:美股已經在不到一個月內暴跌30% ,美國各大銀行普遍認為美國經濟在三季度便可能會強力反彈,接下來您對經濟和市場走勢的預期是什麼?

黃鬱蔥:美國主流機構在危機爆發之前就過於樂觀,目前仍是如此。 即使沒有新冠病毒,這本就將是一次嚴重的經濟危機。 一方面,美國在危機前實際利率空前低迷,顯示經濟泡沫嚴重而降息救市空間狹小。 美聯儲研究也顯示,危機前實際利率越低,危機持續的時間越長。 二戰後最長的一次是1978年危機,當時10年期國債實際利率是1.5%,經濟衰退持續30個月,而本次危機前這一指標僅為0.4%,預示危機將更加嚴重。 另一方面,美國公司債的規模和質量都比2008年“次貸危機”還要惡化。 美國非金融企業債佔GDP的比例由2008年危機前的69%上升到74%,而低質量貸款的佔比由2008年的不到20%上升到近40%。 這將引起嚴重的債務危機。

加上新冠病毒疫情的打擊,美國和全球經濟將陷入更為嚴重的危機。 資本主義體制在應對災害時不會把公共健康放在資本利潤之前,因此抗疫措施滯後和乏力,美國也難以做出像中國一樣較為迅速有力的應對。 美國廣大民眾將因此付出沉重的生命代價,更不用說經濟將會陷入深度危機。

去年7月,我們通過對股市估值的分析,表示從當時的位置最終“標普500股指至少會跌掉三成”,距離目前的2447點還有14%。 考慮到新冠疫情使美國經濟雪上加霜,美國經濟短期內難以企穩,債務危機將會進一步爆發。 股市可能短期可能反彈,但長期仍會繼續震盪下跌。 我們現在判斷股市將從2月曆史高點下跌50%左右( 標普500指數從3400點跌到1700), 即從目前的2447點還有30%的下跌空間。

當然具體下跌幅度和時點與政策和經濟發展相關,我們將用模型繼續跟踪。 目前模型顯示,美國股市見底的概率僅為14%。

新浪財經:在這個關鍵時刻,投資者該如何配置資產?

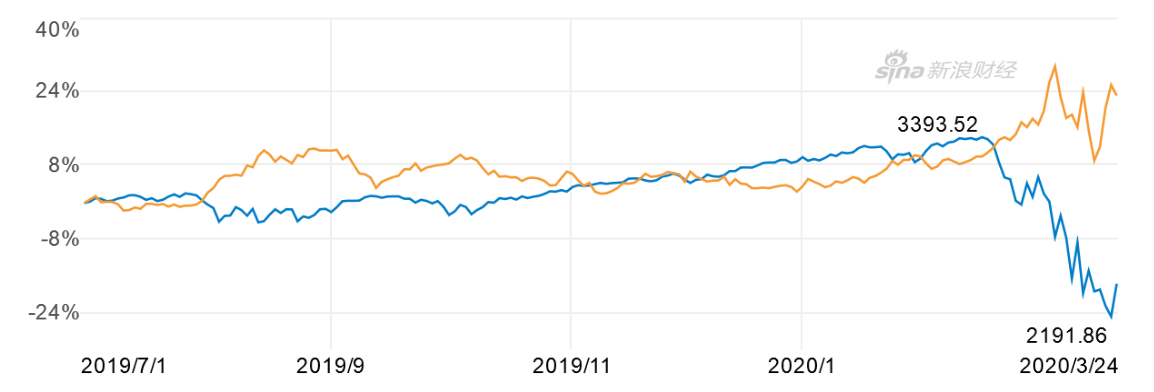

黃鬱蔥:去年7月我們預測“隨著經濟危機逼近,美聯儲會繼續降息,導致國債收益率下降”,即國債價格上漲,建議購買國債。 截至3月24日,標普500股指比當時下跌25%;而美國長期國債ETF( TLT )同期則上漲25%。

去年7月以來美國20年+國債ETF(TLT)(橙色)與標普500指數(藍色)走勢圖(圖片來源:新浪財經)

但是,近期在股市暴跌的同時,美國國債和黃金( GC )等避險資產卻一度下跌10%左右才有所反彈。 這主要是由於美股暴跌,大批使用衍生品的基金被迫拋售流動性最好的資產,包括國債和黃金,以換取現金以滿足保證金等需求。 現在,各國央行正釋放大量流動性,我們預計避險資產價格將回升。

另外,由於全球政府準備大量發售國債增加對經濟的財政支持,對國債價格形成一定壓力。 儘管德國財政刺激計劃GDP佔比高達16%,其10年期國債(Bund)收益率僅為-0.325%。 相比之下,美國2萬億財政刺激計劃僅佔GDP的10%, 10年期國債收益率依然高達0.84%,依然有相當下降(價格上漲)空間。 我們預計,隨著經濟危機加重,股市將繼續下行,債務危機深化,國債等避險資產需求將繼續增加。 因此我們還是相對看好美國、中國國債和黃金等避險資產。

總之,資本主義的周期性經濟危機原本不可避免,新冠疫情更是雪上加霜。 這次將是席捲資本主義世界的一次曠日持久的深重的經濟危機,即使新冠疫情緩解也難以真正解決,目前美股暴跌遠未見底。

( 線索Clues /李濤)