應對新冠疫情的經濟政策與上次金融危機非常相似。各國央行已經通過互換額度和購買商業銀行票據,向私人部門提供流動性作為回應,並實施降息和量化寬鬆降低融資成本。各國政府也宣布了大規模的財政刺激計劃,將為企業和家庭提供直接的現金注入。但問題在於,此次危機與2008年大不相同,更不用說1929年了。

德意志銀行策略師Oliver Harvey表示,2008年是典型的需求衝擊,因人們對銀行業失去信心。在需求受到衝擊時,應積極使用財政和貨幣工具,以恢復信心。然而,疫情之下首當其衝的是供應衝擊——這一沖擊正蔓延至需求。最初消費者遠離商店和餐館並不是因為他們擔心未來的經濟前景,而是因為政府要求他們呆在家裡。工人沒有因為訂單不足而被趕出工廠,而是因為雇主擔心疾病傳播的風險。當然,由這些措施引起的大規模失業將導致總體需求急劇下降。這些措施對信心的影響可能導致家庭和企業囤積現金——目前市場上確實存在這種行為。但這是對總供給一階衝擊的二階反應。

Harvey指出,人們應該擔心的是,政策制定者和學者認為提供大規模刺激是解決方案。這是因為決策者似乎試圖在保持供應不變的同時,將需求恢復到幾個月前的水平。換句話說,如果政府試圖將支出維持在封鎖期開始前的水平,同時又維持封鎖,那麼就會有更多的資金追逐數量明顯減少的商品和服務。其結果將是通貨膨脹,而且程度很高。

鑑於自危機爆發以來市場的通脹預期(通脹掛鉤債券)已經下降,這種說法似乎有些荒謬。但重要的是,與傳統的凱恩斯公式不同,目前供應缺乏彈性,雖然政府可能會直接發錢,但在疫情過去之前,這不會允許人們正常工作,重啟航班或重新開放工廠。

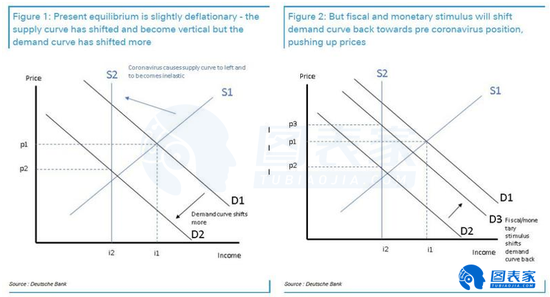

下圖中圖1(左)顯示了當前平衡的程式化版本,供應曲線左移並變得垂直(缺乏彈性),而供應曲線左移的幅度更大,意味著當前平衡可能略偏通縮(p2和i2)。圖2(右)顯示的是財政和貨幣刺激的效果使需求曲線回到了疫情之前的位置,但供給曲線保持不變(p3和i2)。這導致更高的價格水平。

那些擔心通貨緊縮的人可能會說,在經濟前景黯淡的情況下,發放的現金最終只會變成工人和企業的儲蓄。但儲蓄與期望有關。一旦人們相信商店裡的必需品價格將開始上漲,人們就會開始花掉這些救濟金。除非可供購買的商品和服務的數量再次增加,否則這將直接導致價格上漲。

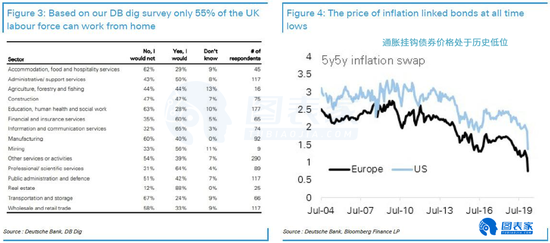

從勞動力市場也可以得出類似的觀點。德銀的調查顯示,只有55%的人可以在家工作,這意味著勞動力供應受到疫情的限制。如果讓員工留在崗位上,並支付給他們同樣的工資,卻什麼都不做,將導致單位勞動成本大幅上升。儘管政府可能會為此補償雇主,但同樣的,這筆錢會去往某個地方,即推升價格。實際上,菲利普斯曲線已經大幅上移。

Harvey寫道,如果政府在對經濟實施嚴格供應限制的同時,通過貨幣融資啟動新政式的支出計劃,那將是災難性的。其結果可能是惡性通脹,最終對人民生活水平造成的損害可能比什麼都不做造成的危害更大。

德銀擔心的是,對市場和經濟來說,真正痛苦的交易是人們期待已久的通脹回歸。該行認為,一種不錯的對沖方式是購買黃金,以及美國和歐元區的通脹掛鉤債券,這些債券目前處於歷史低點。

來源:圖表家

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔SF107