原標題:美股的“哈雷彗星”再現,6個月內或迎熊市?來源:李冬-中惟

文| 李冬-中唯

回憶過往的10年,讓無數經濟學家屢屢打臉的重大事件有兩個:第一是唱空中國房價,二是唱空美股。

挑戰一名中國的經濟學者,最簡單的方法就是問:你敢預測房價何時下跌嗎?

想鄙視下美國對沖基金,可以直接問:除了做空中概股,你敢做空道瓊斯( 29102.5098 , -277.26 , -0.94% )或納斯卡達克指數嗎?以前對方忍忍就算了,不過最近很多人開始躍躍欲試,因為一顆股市空頭的“哈雷彗星”出現了。

美國債收益率倒掛的魔咒

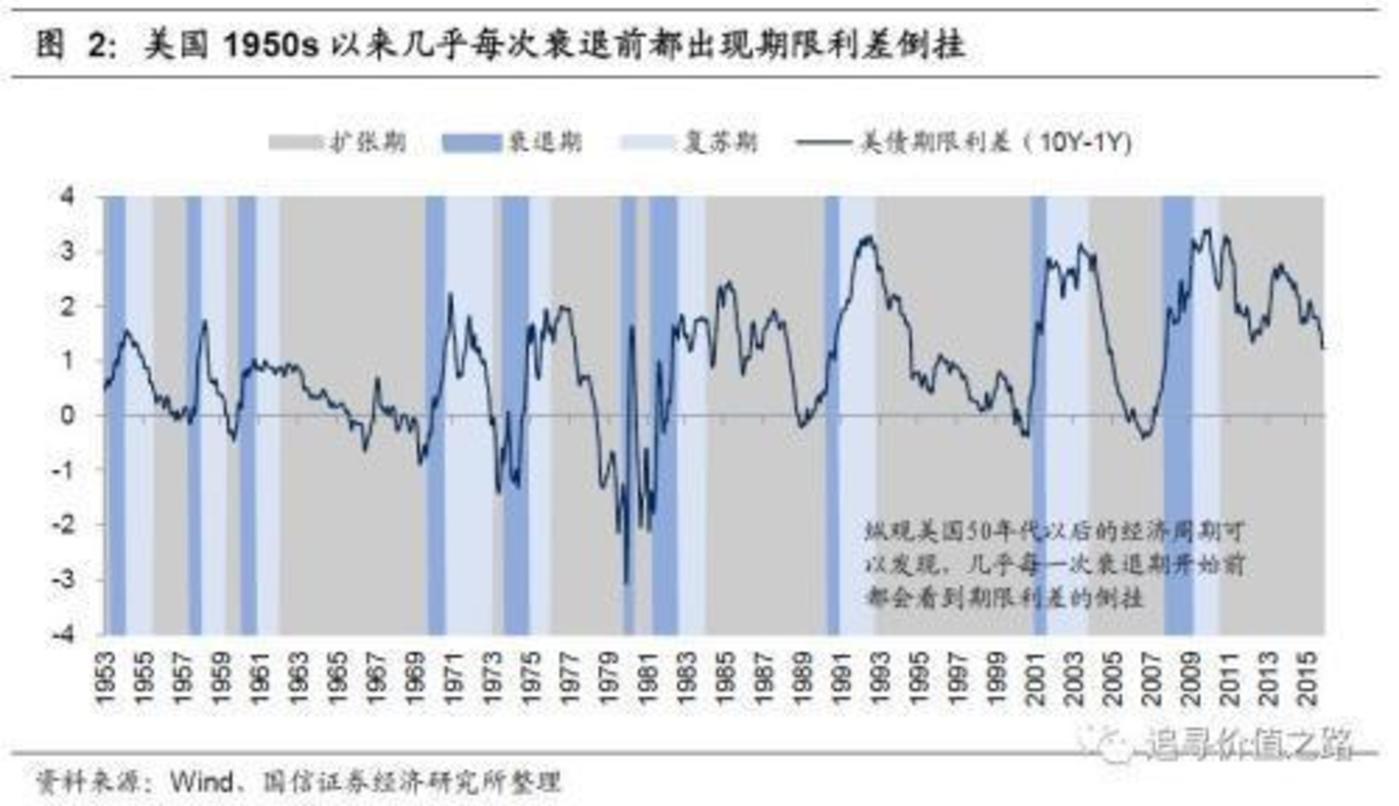

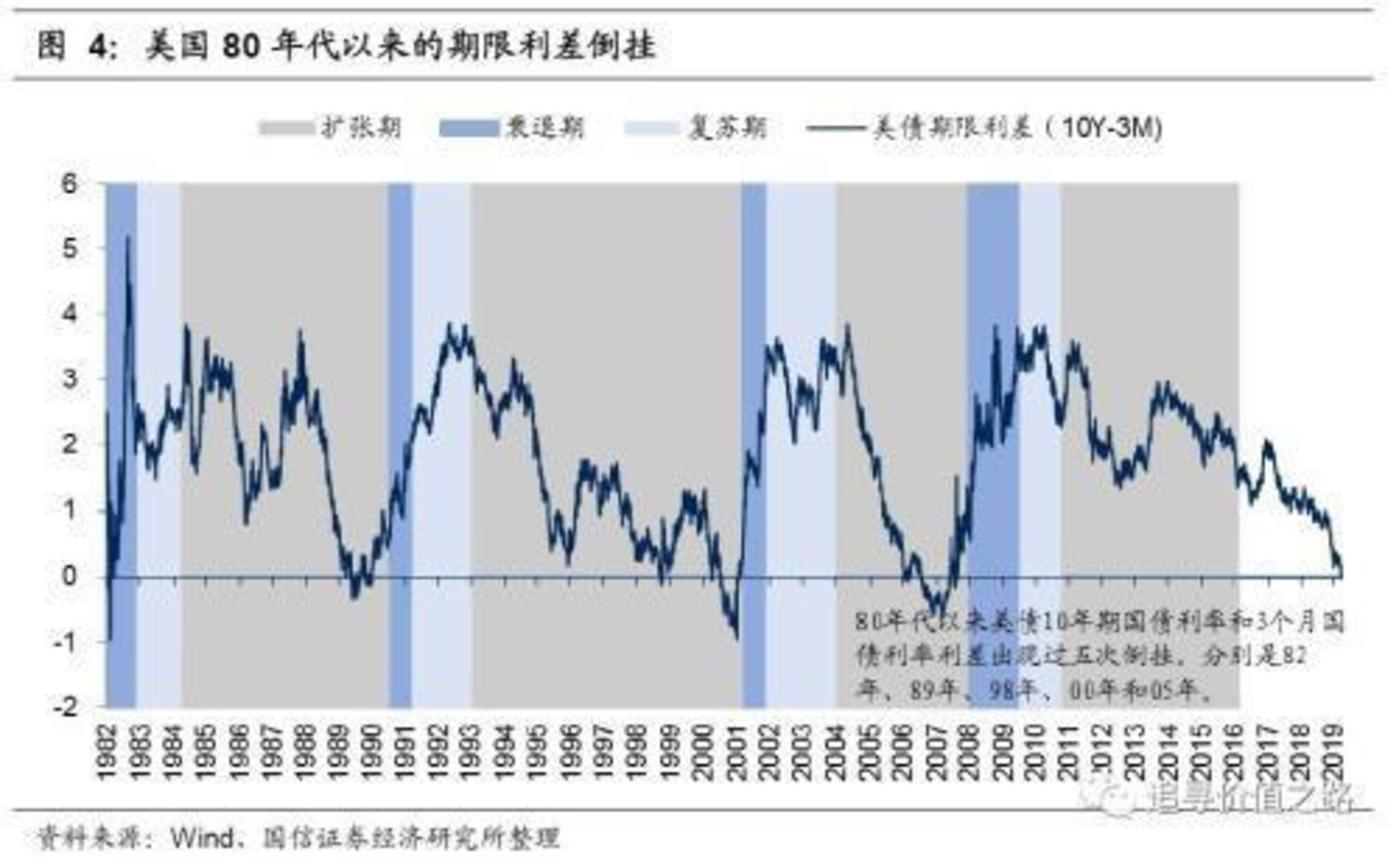

在歷次美國經濟衰退,資本市場步入熊市之前,都會出現一個徵兆,如同76年回地球一次的“哈雷彗星”般準確,這就是美國短期和長期國債收益率的倒掛現象。

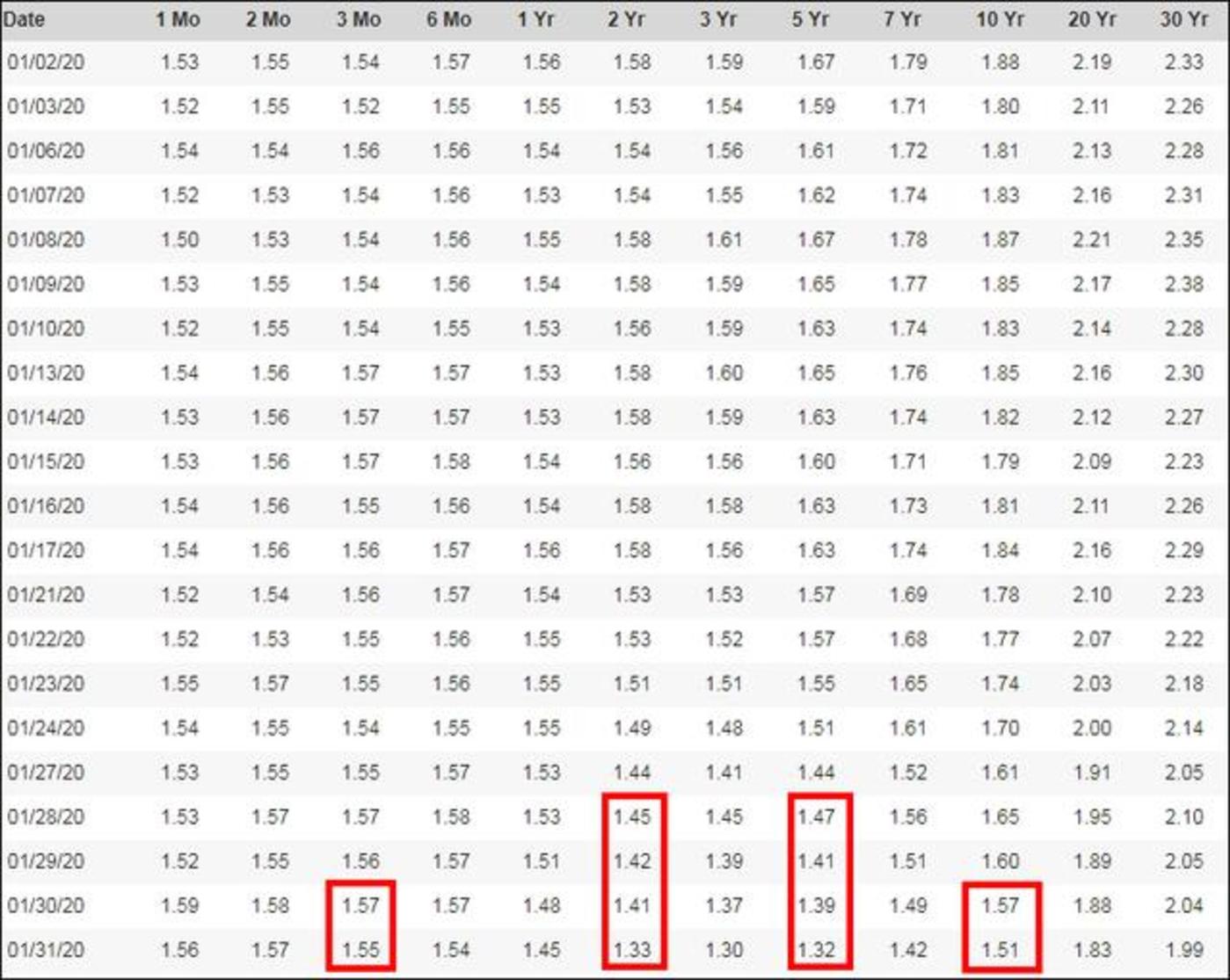

2020年1月美3月和10年期國債收益率倒掛請

一般來講,美國10年的期國債的收益率是穩健投資者的選擇,代表著對美國長期經濟和政府信用的信心,而3月期國債往往是短期資金的選擇,其收益率不可能超過長期國債收益率。

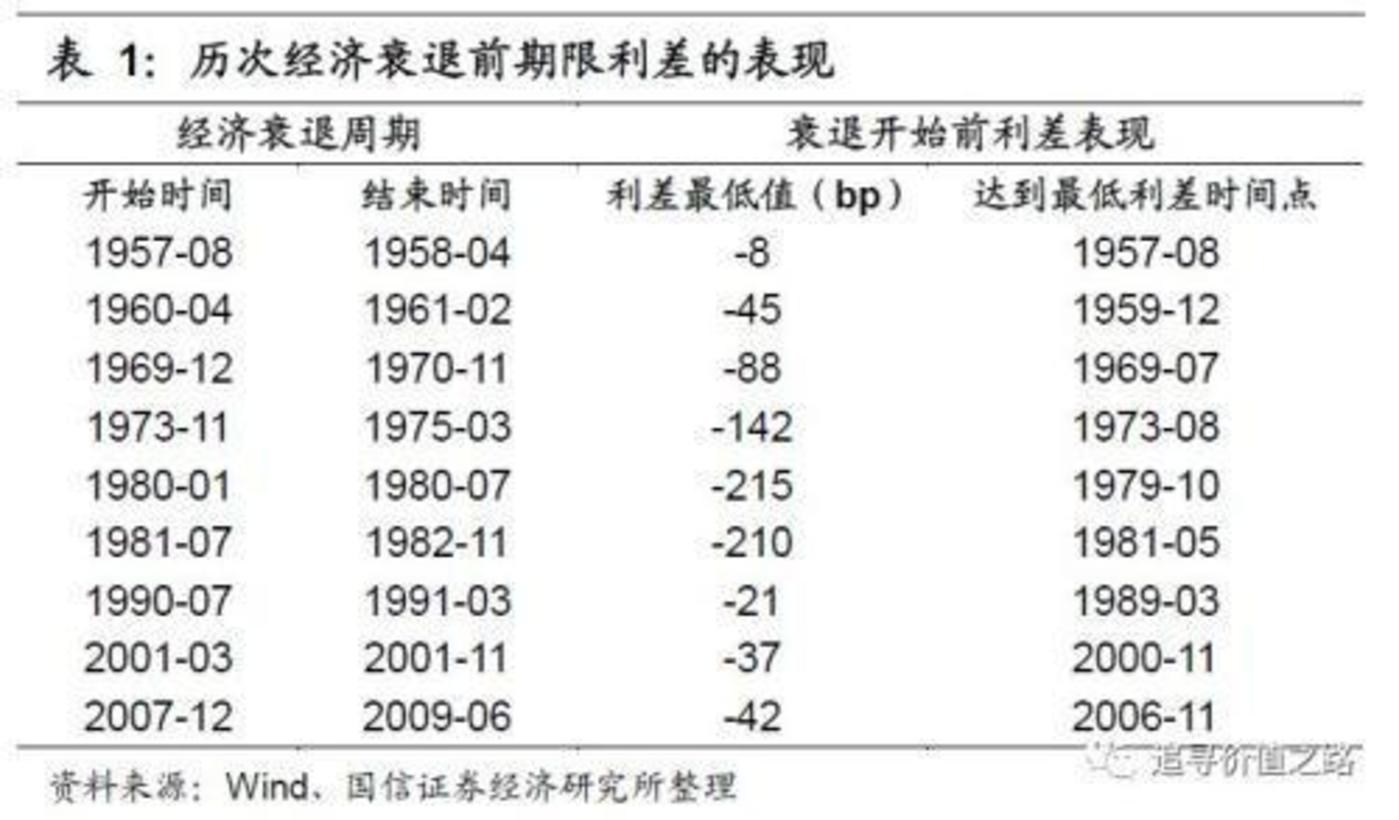

但是,一旦出現長短期收益率“倒掛”現象,也就表示出投資者對長期經濟的信心開始衰弱。從歷史數據來看,自1952年以來,美國國債收益率曲線倒掛的這顆“彗星”,往往會成為經濟衰退的前兆,同時也是預判股票市場走勢重要參考指標。

收益率倒掛現象領先美國的經濟衰退1-2年不等,但在剛出現時,經濟的擴張周期往往並未走完,股票市場的走勢也並不一定馬上受到影響,甚至還可能走出大牛市的行情。最典型的例子是1998年9月左右美國出現了收益率曲線倒掛,但之後一直到2000年3月是互聯網泡沫中股市漲得最好的時間段。

倒掛現象會在1-2年的時間裡反復出現,此後經濟出現週期性衰退,股市掉頭向下。最近的一次“彗星”現身是在2006年1月至2007年5月,但兩年以後直至2008年1月經濟衰退週期才開始,股市崩盤,這就是上一次讓全世界黯然失色的金融危機。

( 9520.5125 , -51.64 , -0.54% )

現在“彗星”再次降臨,而且不止一次。先是出現在2018年的12月,那個時候貿易戰正值高潮;第二次出現在2019年10月,當年7月美聯儲10年以來首度降息,全世界對美國經濟下滑的擔憂開始瀰漫,但後來美聯儲印鈔票的遊戲又啟動了第二和第三次,硬生生的把已經有下滑勢頭的經濟拖了上去。

但是,2020年1月末,“彗星”又現,距離第一次已經有14個月的時間了,而歷史上隨後經濟衰退的最長間隔是24個月,平均間隔是18個月。

彗星是不是“迷信”?背後隱藏的危機

單憑一個指標就斷言世界第一大經濟體的股市會步入熊市會被認為是種迷信,但是這背後有更深層次的邏輯和相伴的其他徵兆。

牛市的奧秘:回購的遊戲

美國股市在2009到2019的十年間從10萬億膨脹到了40多萬億,漲了3倍多;這期間A股從20萬億膨脹到55萬億的市值,只漲了1倍多,但是美國的GDP每年平均增長2%,中國是7%!美股經歷了一輪有史以來最長的牛市,標普500的平均市盈率達到了創紀錄的20倍以上,遠超經濟走勢和企業盈利合理的增長速度,背後一種回購的資本遊戲起了重要作用。

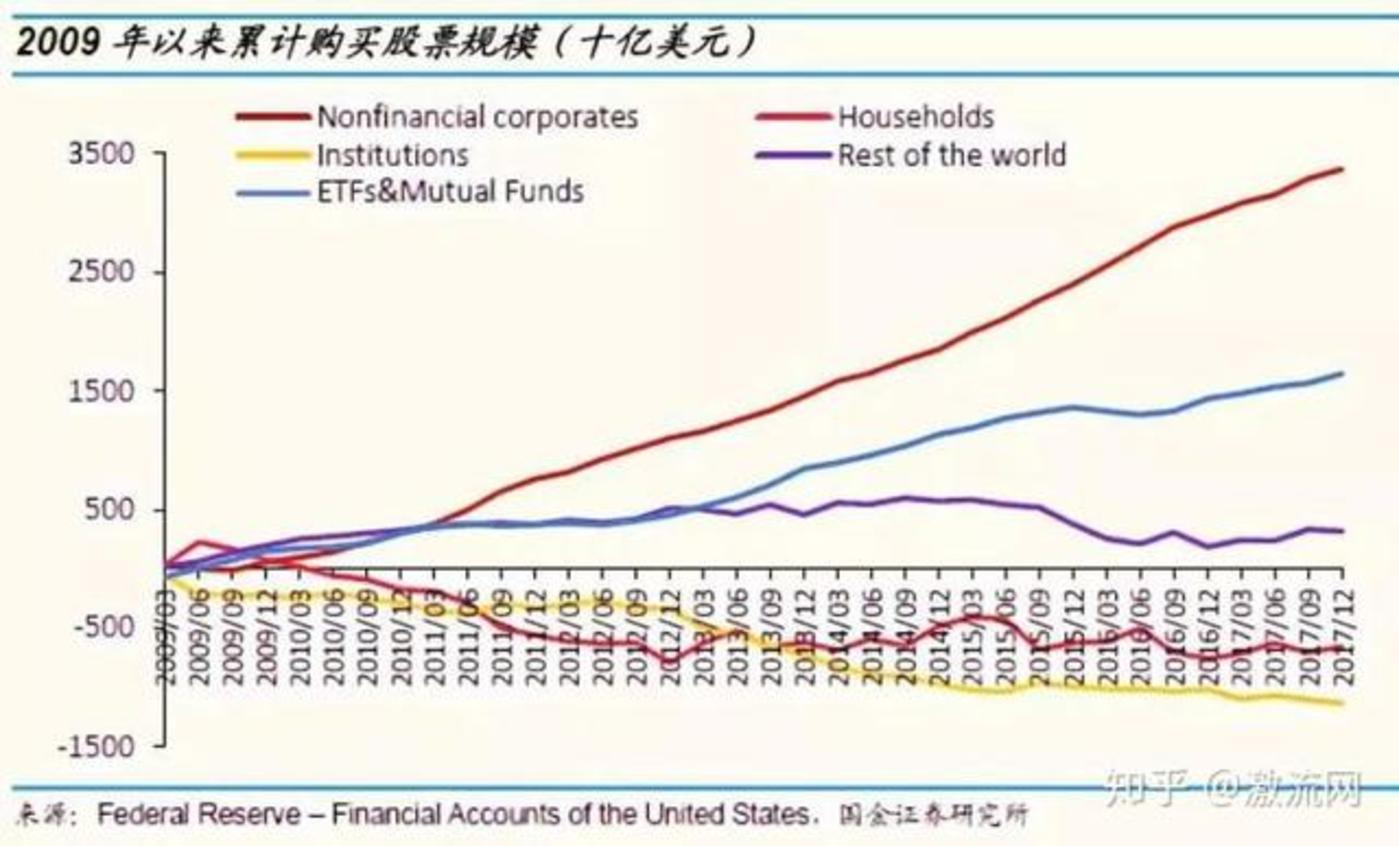

的股票市場的基本特徵是:買入股票價格上漲,賣出股票價格下跌。要支撐股票價格上漲,必須有大量的買單,在美股市場中大筆買入股票的究竟是哪些人呢?美聯儲的數據顯示,從2009年初至2017年末,美國非金融企業累計購買了3.37萬億美元的股票,ETF和共同基金累計購買了1.64萬億美元的股票,而美國家庭和機構分別淨出售了6557億美元、1.14萬億美元的股票,最大的買家其實是美國上市公司自身!

2009年-2017年美股市場的買方和賣方

在中國的A股市場,上市公司習慣把股票做質押,和銀行貸款後再投資項目或收購資產,把上市公司業績做大,然後如法炮製玩滾雪球的遊戲。但是,在美國股市上,玩法升級到了更高版本,上市公司有了錢後會購買自家的股票,稱為回購,這種做法的好處在於:

一、巨額的現金回購,產生了股票市場上大量的買單,使得本公司的股票更加稀缺,推動股價上漲;

二、回購後的股份大部分以庫存股的形式存在,這部分庫存股不參與分紅,即使企業盈利水平不變,流通股數目的減少也使得每股收益率(EPS)上升,從而拉動股價上升。

三、上市公司的高管握有本公司大量的股票期權,用公司的錢回購自家的股票,拉高股價,高管們個人也能獲得巨大的收益。

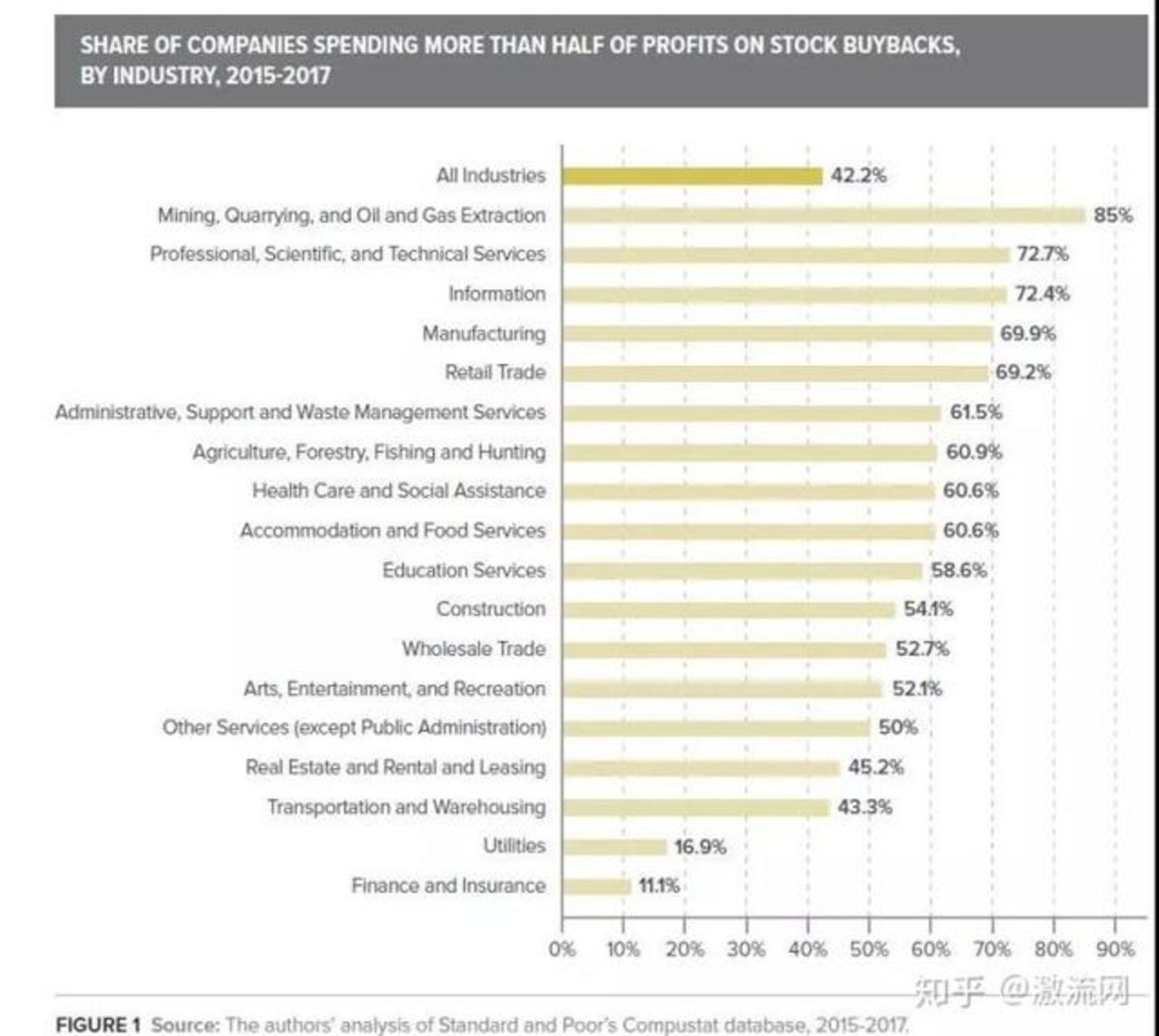

在這三大因素的助推下,美股的回購市場蓬勃發展。S&P 500公司的回購金額從2009年一季度的400億美元飆升至2018年一季度的近2000億美元。至2018年三季度,S&P 500公司分紅和回購總額已經逼近總營業額的90%。在大部分部門中,一半以上的利潤用於回購公司的股票。

美國上市公司利潤中用於回購的百分比

( 320.03 , -4.41 , -1.36% )

( 116.45 , 0.14 , 0.12% )

回購需要巨額資金注入股票市場,2018年3季度,美股回購和分紅的資金總額已經占到營業收入的90%,但上市公司的利潤根本不足以覆蓋回購和分紅支出,源源不斷提供這種資金的渠道就是舉債。

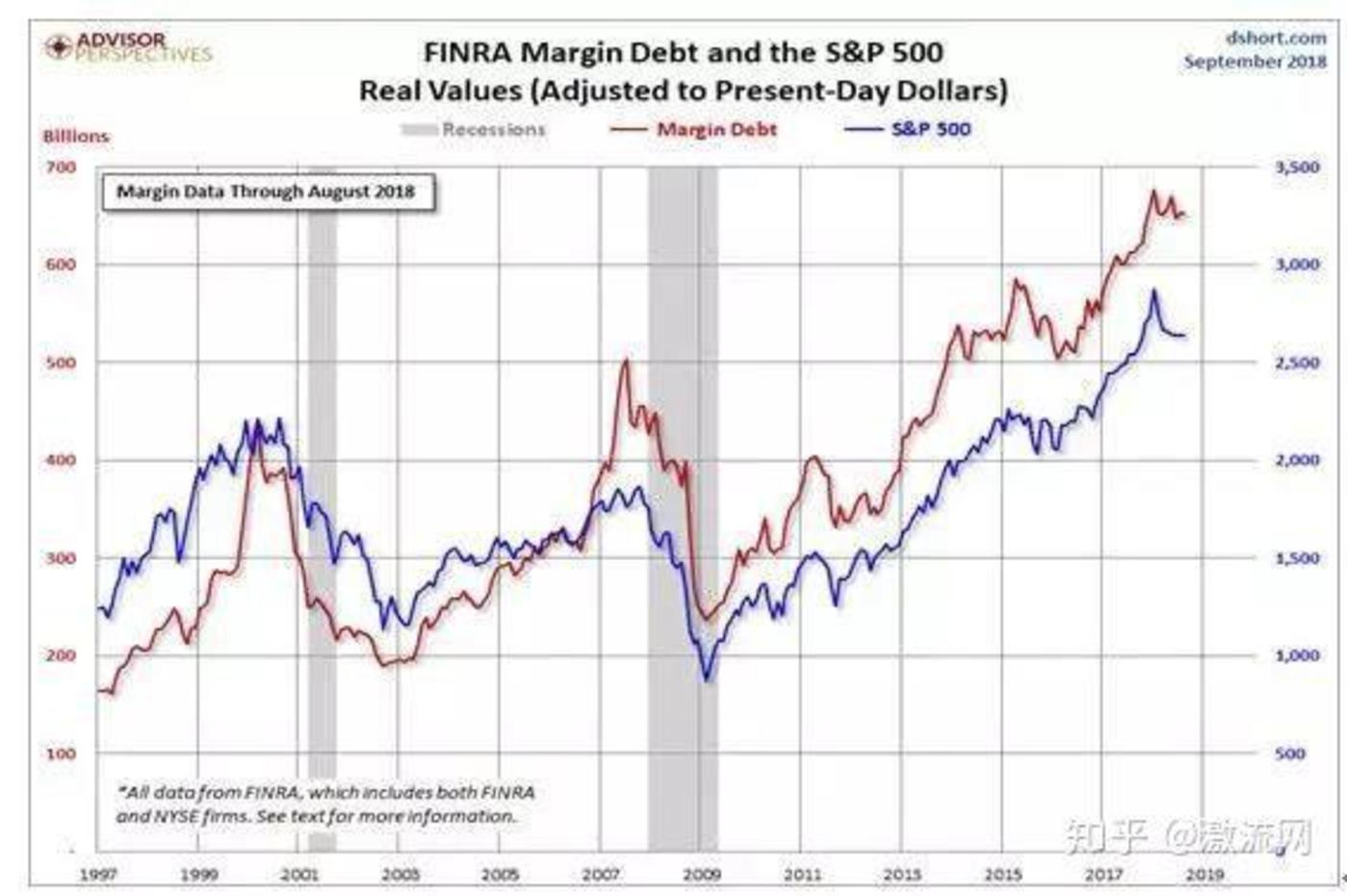

在量化寬鬆的貨幣環境下,債券市場充斥著廉價的資金,使得股票回購的融資成本降到了史無前例的水平。所以我們看到,S&P 500指數上漲的趨勢和相應的公司債務的漲勢高度一致。

S&P 500 公司債務和股指變化趨勢高度一致

( 211.61 , -1.26 , -0.59% )

( 8.915 , -0.03 , -0.28% )

一些美股下跌的其他的徵兆

企業盈利增速的下滑:根據摩根斯坦利財富管理公司的最新報告顯示,標普500公司的營業收入正在同比下滑,且下滑比例為2009年以來的最高水平。在標普500指數公司中,有超過三分之一公司公佈了2019年的收入同比下降。

羅素指數2000:由美股市值較小的2000支股票構成,在經濟動蕩的衰退期,往往該指數會跑贏以大公司組成的標普500指數。2019最新摩根斯坦利財富管理公司投資報告顯示,羅素2000指數在2019年繼續落後標普500指數,這可能表明投資者對美國經濟增長缺乏熱情,同時美國經濟已處於持續擴張期的後期。

資產證券化率(巴菲特指數):同時,美國股市總市值在2019年再創新高,超過了40萬億美元,其GDP總額2019年將達到近21萬億美元,總市值/GDP(資產證券化率)處於180%以上的歷史最高位,甚至遠高於2000年初美國股市互聯網泡沫破滅前的資產證券化比率。

雖然種種跡像都預示著對美股的不利,但聯創歷史新高的美股卻一再讓看空者大跌眼鏡,目前道瓊斯指數即將挑戰3萬點大關,而在一片質疑美股泡沫的聲音裡,美聯儲還手握最後的殺手鐧,降息。

美股最終長期走牛的根源就在於寬鬆的貨幣環境為泡沫的擴張提供了源源不斷的水分,2019年美聯儲用這張底牌拖住了下滑的美國經濟和資本市場,在2020如果出現不測,他仍然會被再次使用。但是降息釋放的流動性和資本市場的輸血總有一個供需的臨界點,當增量的資金難以支撐起龐大的泡沫繼續膨脹時,剩下的就只能是破裂。

泡沫總會有破裂的一天,牌也總有打完的時候,只是時間問題,具體是何時,最後只有天知道,不過“哈雷彗星”已現,這次日子還遠嗎?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭明煜