不要只盯著美國聯準會降息,這兩大細節預示美股市場拐點臨近

美國股市剛剛經歷了掙扎的一週,投資者在消化企業財報的同時,再次將目光瞄向了美國聯準會,而降息預期的搖擺最終讓美國三大股指暫時從歷史高位跌落。

同時,以羅素2000指數為代表的小盤股和以道瓊斯(27154.1992, -68.77, -0.25%)運輸指數為代表的週期類板塊的分化表現以及技術指標背離引起了市場的注意,不少分析師擔心美股近期將出現拐點。

登上歷史高位後的美股,將迎來何種走勢?

「保險式降息」25個基點?

美國彼德森國際經濟研究所資深經濟學家霍夫鮑爾(Gary Haufbauer)向第一財經記者表示,由信貸標準降低催生的貸款抵押債券(CLO)的泡沫風險隨著經濟放緩壓力正在不斷擴大,需要引起重視,另一方面全球性的產業競爭已經成為長期打壓通膨的重要因素。「考慮到目前的就業市場狀況,未來美國政府可以考慮繼續增加在基建、研發和教育方面的投入來刺激經濟和推升通膨。」他說。

5月以來,長短期美債收益率的持續倒掛中暗藏著中長期美國經濟下行風險,美國聯準會6月議息會議結束後,7月降息已逐漸成為一致預期。美國聯準會主席鮑威爾16日在出席紀念佈雷頓森林體系75週年活動致辭時重申了寬鬆貨幣立場,認為美國經濟前景的不確定性正在增加,聯邦公開市場委員會(FOMC)將採取適當行動以維持經濟增長和勞動力市場強勁,並使通膨率接近其對稱的2%目標。

其他美國聯準會官員也紛紛選擇在靜默期開始前密集表態,但貨幣政策前景依然讓人霧裡看花。紐約聯準會主席威廉姆斯(27.57, 0.01, 0.04%)的一次演說一度引發美國聯準會7月超預期降息50基點的猜測。他認為與其坐等災難發生不如採取「預防措施」,在經濟出現危機信號時迅速採取行動降低利率是值得的。然而隨後紐約聯準會有關威廉姆斯言論僅涉及學術探討的澄清聲明讓外界大失所望。

部分委員對降息依然持保留態度,波士頓聯準會主席羅森格倫認為美國經濟表現穩定,美國聯準會沒有降息的必要。堪薩斯聯準會主席喬治強調自己對經濟前景的預期沒有改變,就業報告和消費數據令人滿意,傾向於維持利率不變。達拉斯聯準會主席卡普蘭則擔心過多的刺激可能助長金融失衡。

在7月議息會議召開前,FOMC委員將重點關注即將公佈的一系列重磅數據。26日美國商務部將公佈二季度美國GDP初值,亞特蘭大聯準會GDPNow模型預計為同比增長1.6%,這意味著美國很可能自2017年一季度以來經濟增速首次跌破2%。在6月零售銷售和製造業產出數據出現企穩信號時,即將公佈的製造業PMI、耐用品訂單和新屋銷售等數據將進一步確認美國經濟動能是否有所恢復。

目前機構普遍預期,無論經濟數據表現如何,美國聯準會都會選擇在7月採取行動。牛津經濟研究院經濟學家博斯特揚基奇(Kathy Bostjancic)對第一財經記者表示,鑑於全球經濟形勢對美國的壓力以及避免資本市場出現動盪的考量,美國聯準會底線是7月選擇「保險式降息」25個基點。

暴風雨前的寧靜?

美股新財報季第一週剛過去,截至19日收盤,有80餘家標普500指數成分股公佈業績,65%的企業營收好於預期,77%的企業盈利好於預期。然而,良好的財報表現並未刺激市場進一步刷新歷史新高,分析師普遍認為,指數背後的分化說明了投資者的憂慮情緒。下周有10家道指和144家標普500指數成分股企業陸續公佈最新財報,這也將更全面地表現美國、甚至全球經濟對二季度企業運營的影響。

摩根大通(113.54, -1.13, -0.99%)分析師亨特(Jason Hunter)在研報中指出,近期美股走勢很大程度上是由美國聯準會貨幣政策的轉變推動的,具有防禦性的必需消費品和公用事業類標的表現不俗,傳統上與經濟健康狀況相關的週期性股票普遍走弱,這種背離的趨勢很難持續下去。

該報告還提到近期道瓊斯運輸指數的低迷表現,該指標反映了航空、鐵路和航運公司的股票表現,被不少市場人士視為國家經濟健康狀況的晴雨表。道氏理論指出,道指和道瓊斯運輸指數是相互印證的關係,往往當運輸股表現不佳之時,整體經濟動能也正在逐步減弱。

根據美國交通運輸部的統計,上世紀80年代以來,運輸業放緩平均較整體經濟提前4~5個月。美國聯準會最新公佈的經濟狀況褐皮書顯示,5月下旬至7月初,部分地區的運輸市場價格因原材料需求下滑有所回落。

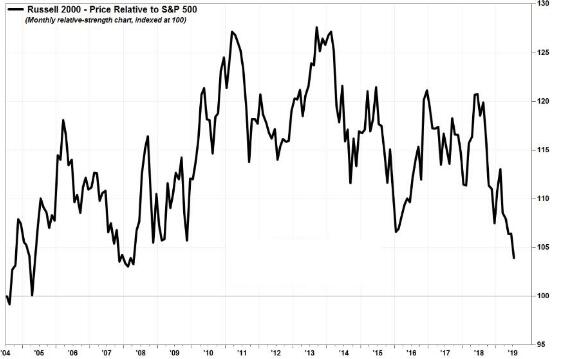

技術分析專家特內布拉魯姆(Pater Tenebrarum)把焦點放在了指數表現的差異上,他指出在美國三大股指刷新歷史新高的同時,代表小盤股的羅素2000指數依然較去年10月高位低10.5%。通常小型股對流動性和市場環境更為敏感,當羅素2000指數跑贏標普500指數時,意味著投資者願意將資金投入風險更高的資產,反之則表明投資者正在失去風險偏好。

值得注意的是,大小盤股指的相對強弱指標(RSI)的離散程度已經處於歷史高位,歷史上看這意味著市場拐點正在臨近,就像去年四季度那樣。

美股近期的表現在一定程度上表明了投資者將期望寄託在了美國聯準會的政策導向上,相信美國聯準會最終會通過降息或者注入流動性的方式避免衰退。然而央行並不是救世主,正如德國央行行長魏德曼(Jens Weidmann)所言,貨幣政策本身不能「創造」經濟的增長。今年以來全球公債收益率持續走低表現出避險情緒的升溫,隨著近期代表市場波動性的CBOE「恐慌指數」(VIX)持續低位運行,短期內美股或將面臨又一次的方向選擇。

責任編輯:魏雨