你真的看懂債券市場了嗎?近期美債收益率的起伏,竟隱含一些重要的市場轉變......

上週,在主席鮑威爾的帶領下,夸爾斯、布拉德和威廉姆斯等美國聯準會官員輪番粉墨登場「一展鴿喉」,市場對美國聯準會本月底降息的預期也愈發強烈。過往的經驗表明,在美國聯準會一再放鴿的情況下,市場很容易劇烈波動,比如固定收益市場將持續吸引投資者入場,債券價格將被不斷推高。

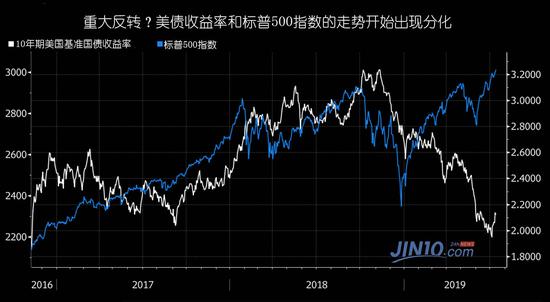

然而,市場的發展跟預期似乎有一些出入:儘管降息基本板上釘釘,10年期美國國債收益率反倒從2%以下的低點實現反彈;與此同時,在債券收益率上升之際美國股市先跌後漲,再度升至創紀錄水平。

這種走勢,似乎跟我們以往熟悉的情形有一些不同。

要理解債券市場,首先要搞清楚這兩個要素

如同下圖所示,在過去很長一段時間,股市和美債收益率(以10年期基準國債收益率為參考)走勢接近重合,所以近期出現的分化讓不少市場人士感到困惑。為什麼會出現這種看似矛盾的情況?經濟學家們認為,一切要從債券市場由兩大驅動要素講起。

從經濟學的角度來講,債券市場的波動主要由經濟狀況和債券交易員情緒兩大要素驅動,要注意的是,這兩個要素並不一定相互關聯,也並非一成不變。

在這兩大要素的主導下,債券市場多年來的發展一直遵循著一些非常可靠的趨勢。

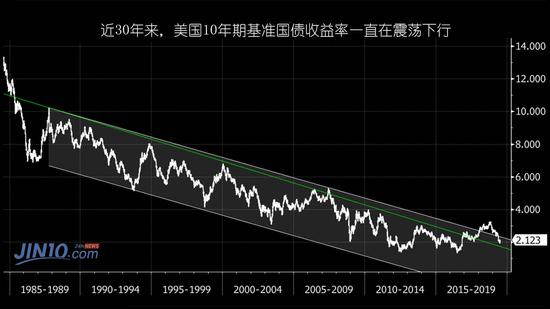

比如債券收益率與經濟前景的深度捆綁。去年年底美國聯準會再次加息時,美國10年期基準國債收益率一度攀升至3.2%的高位,經濟學家普遍斷言債券長期熊市(即債券價格下跌、收益率上升)似乎終於要成真。而在這之前,債券市場經歷了長達30年的牛市週期。

可自那以來,通縮和衰退成為了市場上被提及最多的兩個詞語,美國國債收益率也盛極而衰,從高峰迅速回落。

再比如,債券市場和美國股市走勢的相關性。正如較長期債券收益率所顯示的那樣,收益率是週期性波動的,根據Catapult Research分析師史密斯(James Smith)的統計,近年來關鍵美債收益率往往以三年為一個週期,期間必定會創下歷史新低。上兩次10年期基準美債創下歷史新低,分別出現在英國脫歐公投和美國總統大選之後,這兩件都是足以影響全球市場的重大事件。

歷史數據表明,每當10年期美國國債收益率有突破下行趨勢線的危險時,就會引發一場金融危機——1987年的黑色星期一、1994年的奧蘭治縣(Orange County)崩盤、2000年的互聯網泡沫破裂以及2008的次貸危機,無一例外。去年,這一趨勢似乎已被徹底打破,股市和美債收益率的走勢出現明顯分歧。

那麼現在,情況發生了什麼改變呢?有分析人士認為,轉變在於,影響債券交易的第二個要素中,或許需要將央行官員的心理狀態加入考量。換句話說,美債收益率,現在已經跟隨美國聯準會的動態而非經濟狀況進行波動。

現在是什麼在影響債券市場?還是美國聯準會

針對債券市場上述變化,Gavekal Research分析師卡列茨基(Anatole Kaletsky)提出的觀點是,債券市場不再與經濟強相關,交易員試圖通過猜測經濟會否對美國聯準會的政策做出反應而進行押注。

根據卡列茨基的觀點,美國聯準會顯然放棄了對菲利普斯曲線的信心,債券市場只能單向押注,交易員也無需擔心低收益率發出的明顯看跌信號——即低收益率已無法預示經濟的衰退。對於這個觀點,卡列茨基表示:

「債券市場的收益率曲線反轉等信號,不再傳遞任何有關經濟增長前景的有用信息。自全球金融危機以來,由於央行的干預,以及監管機構對銀行、養老基金、保險公司和其他責任驅動型投資者施加壓力,要求他們不顧價格或謹慎持有債券,債券市場的預示作用明顯減弱。現階段,債券收益率幾乎與經濟前景完全脫節,因為美國聯準會認為,通膨、失業和經濟增長之間的聯繫已經不再有效。」

需要說明的是,數十年來,美國聯準會在制定貨幣政策時一直十分依賴菲利普斯曲線傳遞的信息。雖然近年來菲利普斯曲線的功能已被簡化,但在衡量通膨和失業方面仍有很大參考價值。其觀點是,失業率上升將意味著經濟活動減少、工資通膨降低,而這反過來又意味著通膨降低,反之亦然。

如果以上分析正確,那麼隨著菲利普斯曲線失去價值,史密斯指出,這看起來像是一個經典的交易機會——投資者可以通過反向押注收益率走高而獲利。

美國聯準會認為通膨與產出之間的聯繫已經失效?現在似乎還很難判斷卡列茨基這種大膽的想法是否正確,但對許多債券投資者來說,他們正抓住當中的一個重要信息:債券市場的投資決策幾乎完全由央行行為決定,而央行的行為又與經濟增長前景脫節。因此,從邏輯上講,債券收益率不再傳遞有關經濟前景的有效信息。

有分析人士稱,這個全新的觀點,或許會對投資者的資產配置行為產生很大影響,甚至埋下危險的種子。

結語:新觀點或影響投資情緒,投資者需保持謹慎

卡列茨基認為,關於債券市場(一定程度上)失去對經濟前景預測能力這個觀點,可能讓投資者在進行選擇時出現一些偏差——比如有的投資者或許會將其視為看漲股市支撐因素。

但他也提醒,認為美國聯準會完全放棄菲利普斯曲線將導致經濟前景與債券收益率脫鉤的觀點也很危險。即便債券收益率和股市的相關性、債券市場本身的屬性正緩慢變化,投資者也應該保持謹慎。

來源:金十數據