原標題:鮑威爾「明示」7月要降息,中國股、債、匯影響全解析

鮑威爾明確表示6月的非農數據並不改變中長期全球經濟增速下行的挑戰,各界預計7月美國聯準會將會採取降息的行動。

6月超出預期的非農就業數據,一度使各界對7月底美國聯準會降息預期大降(降息50bp預期幾乎歸零,降息25bp概率仍接近100%),早前過度自信的市場大幅回調。不過,7月10日美國聯準會主席鮑威爾在國會聽證會上的溝通卻明確表示6月的數據並不改變中長期貿易不確定性、全球經濟增速下行的挑戰。由此「明示」,各界預計7月美國聯準會將採取降息的行動。

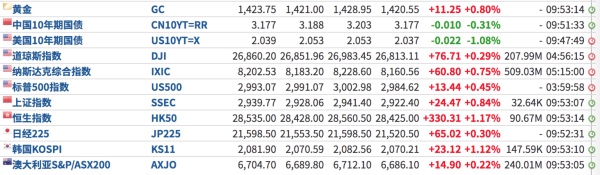

受鮑威爾言論的影響,隔夜美股收漲,黃金因降息預期升溫而大幅反彈至1420美元/盎司附近,美元跌破97關口至96.5左右。7月11日,亞太市場開盤齊反彈。

美國聯準會降息預期又升溫對中國市場有何影響?摩根資管全球市場策略師朱超平對第一財經記者表示,如果美國聯準會7月降息,預計中國央行可能會在公開市場操作利率(如SLF、MLF)上「跟隨降息」10bp以釋放一定的刺激信號;中國全面降准的空間仍然存在,但預計將會更多採取定向降准的模式;利率債受到寬鬆政策的支持,仍有上行空間;股票目前估值具有吸引力,但是需要等到政策面的信號更加明朗。

鮑威爾「明示」7月降息

鮑威爾10日被國會議員問及了有關貨幣政策方面的問題,鮑威爾的回答並不含糊,包括6月的非農就業數據會否逆轉貨幣政策寬鬆的預期等。

「我們不只看一個數據,過去以來例如製造業等數據都非常疲軟,雖然就業報告很好,這是個好消息;但貿易不確定性和全球增長放緩的壓力都仍然存在。」鮑威爾稱。

這一表態和他在6月政策會議上的前瞻指引相一致,顯示美國聯準會目前並未受到非農數據的影響。

6月時鮑威爾稱,「年初以來,我們認為維持利率不變是合理的。但目前隨著不確定性增強和通膨低迷,我們認為需要強調美國聯準會將會緊密監測未來經濟前景,並且採取適當的行動來維持擴張,保持就業強勁,保證通膨接近2%的目標。一些委員認為,更為寬鬆的政策現在是合理的」。

非農數據並不能展現經濟全貌,美國經濟高頻數據頻繁指向增長放緩。「結合美國5月通膨和核心通膨分別為1.5%和1.6%,6月製造業PMI物價指數跌入榮枯線下方(47.9%,較前值回落3.2%),均指向美國通膨持續低於目標值,仍構成降息理由。」 民生證券首席宏觀分析師解運亮對第一財經記者說。

摩根資管亞洲首席市場策略師許長泰對記者表示,市場預期7月末公佈的美國經濟數據較差,7月降息25bp的概率仍非常大,「預計今年會降息兩次,但我們更傾向於認為這是一個『買保險』的策略,而後暫時停止,使得利率情況從中性偏緊調整為中性偏松」。

美元見頂、人民幣走穩

美元見頂、人民幣走穩是2019年最為主流的基本判斷。

當前,多數機構並不認為人民幣會大幅飆升,穩定在7以下是共識。如果2019年外資淨流入超出預期,美國聯準會如期寬鬆,美元走弱,那麼也不能排除人民幣超預期走強。

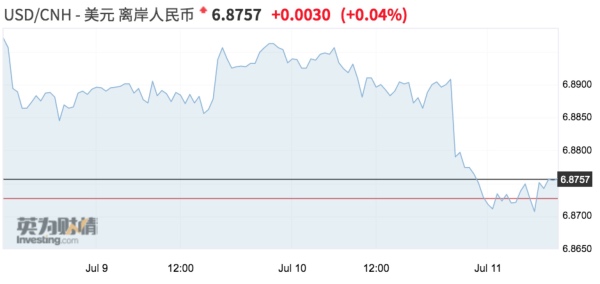

7月11日,人民幣開盤對美元小幅走升,隨後漲勢收窄;當日人民幣對美元中間價調升179個基點,報6.8677。前一交易日16:30收盤價報6.8809。

「鮑威爾的證詞加深了市場對月底貨幣政策會議上降息的預期。」交銀研究中心劉健對第一財經記者表示,美國將在7月26日公佈二季度GDP數據,市場預期依然偏低。因此,本月內市場降息預期可能不斷強化,美元指數可能走弱,人民幣對美元匯率有望保持升值走勢。不過隨著歐洲經濟持續低迷,市場對歐元區降息預期在增強,一定程度上有助於支撐美元。總體來看,預計人民幣對美元匯率不會快速大幅升值,人民幣匯率總體將保持穩中有升的態勢。

德國商業銀行亞洲高級經濟師周浩對第一財經記者表示,5月中旬以來,逆週期因子使得人民幣中間價維持偏強的態勢,短期內央行不會改變逆週期調節措施,維持穩定仍是人民幣的主基調。「但人民幣不太可能持續大漲,6月中國官方製造業PMI維持在49.4的水平。」據離岸交易員反饋,G20峰會後的兩個交易日,逆週期因子發揮的提振作用不如5月中旬以來強,但人民幣交易情緒仍然偏強,預計短期利好因素會使人民幣攀升到6.8附近。

債市對外資更具投資價值

主流機構普遍認為,在全球降息潮下,中國利率仍有下行空間,相較於收益率不斷暴跌甚至為負的歐美國債,中國債券也存在相對價值,預計外資將會持續流入。

中信固收首席分析師明明認為,10年期國債收益率將逐步向下趨近3.0%-3.4%區間。

但就中短期而言,中航信託宏觀策略總監吳照銀認為,預計三季度債券市場將維持震盪走勢,波段交易為主。豬肉價格壓力依然較大,果蔬價格有望逐步回落。信用「分層」現象有所緩解,但不會消失。

目前,10年期美債收益率已接近美國聯準會持續加息之前(2015年12月)的水平。2015年12月美國聯準會第一次加息,但這次加息之後由於國內經濟轉弱,加息被迫停止,美國10年期債券收益率反而從2%下行到1.5%;2016年12月美國聯準會重新開啟加息進程,10年期美債收益率快速上行到2.5%;隨後2017年加息3次(3月、6月和12月),2018年加息4次(3月、6月、9月和12月),國債收益率也一度觸及3.2%的高點。隨後,美國聯準會停止加息,並釋放寬鬆預期,美債10年期收益率在7個月的時間內從3.2%的高點回落到2%,重新到了持續加息之前的水平。

「2018年4月央行行長易綱曾表示,中美利差處於比較適當的區間,當時中美利差在80-100bp,而當前已經超過120bp,位於2018年以來的相對高點。中美國債利差走擴,有利於吸引海外資金流入中國境內債市,加速國內市場的國際化和多樣化。」吳照銀稱。

就A股而言,朱超平對記者表示,估值仍是重點。數據顯示,當上證指數在3000點上方時北向資金流入速度明顯放緩,但是當上證指數回到2800多點後就會加速流入。有外資基金經理對記者表示,外資對估值的在意程度遠高於內資,且當估值調整到位後,部分優質企業仍有買入機會。

責任編輯:張玉潔 SF107