中信證券認為10年美債歷史上破“2”多數為外因驅動,本次破“2”更像2014年,但內部經濟環境有所不同。全球經濟放緩和全球主要央行轉鴿作為本次10年美債破“2”的外因,所形成的震撼似乎不及歐債危機和英國脫歐公投來得猛烈,相比之下可能更類似於2014年日本和歐元區在經濟復甦乏力時量化寬鬆加碼時的情形。但是有一點不同的是,2014年的美國經濟復甦強勁,並在年底退出量化寬鬆。而今年似乎走到了周期頂點,經濟隨時面臨下行風險。

美債10年收益率在接近2%後還有沒有下滑空間?

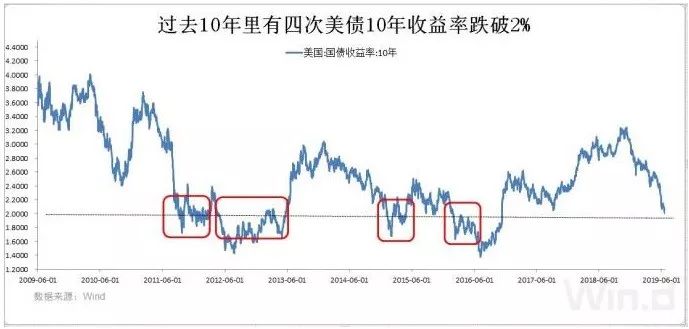

江海證券認為,如果結合2012年2季度來參考的話,美債收益率未來下行空間不大。2012年3月19日到6月1日美債收益率下行了92bp,由於2019年經濟的景氣度相較於2012年更高,2012年二季度的失業率為8.2%,目前的失業率僅為3.6%,預計本輪美債收益率下行幅度在50bp-70bp之間。如果按照60bp來計算,從2019年4月22日到6月19日,美債收益率已經下行了56bp,反應了美聯儲2次降息的50bp的預期,那麼未來美債利率下行的空間已經不大。

莫尼塔宏觀研究談到具體到本輪降息來看,根據其此前對美國經濟的判斷,認為目前危機尚未暴露,今年發生危機的可能性並不高,但從明年下半年開始,危機發生的可能性會逐漸上升。與此同時,從2年期國債收益率與聯邦基金目標利率的利差來看,目前的2年期國債收益率為1.9%,聯邦基金目標利率的區間為2.25%-2.5%,表明目前的債市已經隱含進了2次左右的降息預期。因此,從短期的角度看,目前的情況與1995年比較類似,如果美聯儲最終確定降息,長債預期落地,反而可能表現不佳。