最近一週,儘管避險情緒席捲全球,美國股市還是迎來了新一波漲勢。上週,標普500指數累漲4.4%,近三個交易日漲幅超過2%,勢頭似乎異常強勁。然而,就在這樣的股市大漲中,芝期所(Cboe)編制的波動性指數VIX也居高不下,這向市場發出一個信號——不要掉以輕心。

VIX指數又稱市場“恐慌指數”,用於衡量標普500指數30天隱含波動性。這一指數已經連續3個交易日出現上漲,預示著未來一個月,美國股市每天的波動幅度將大於1%。最近幾年,VIX指數很少連續幾日保持高位,如果這種情況出現,一般就說明股市逐漸疲軟。

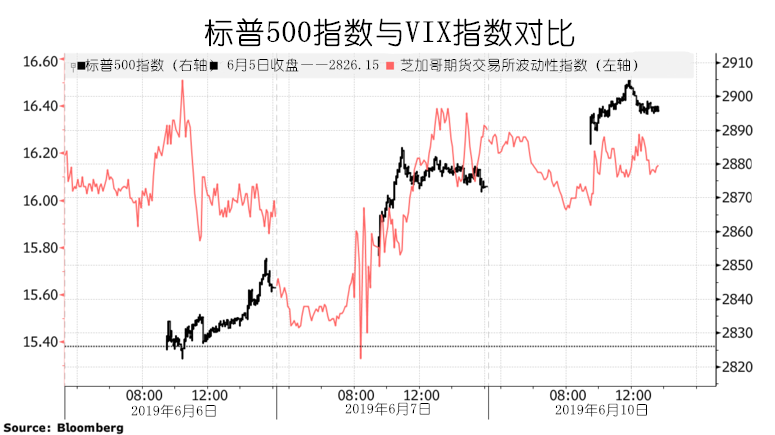

但是VIX的走勢和標普500指數的大漲卻相互衝突,因為這兩個指數通常呈負相關關係。這是2009年以來VIX指數首次在股價上漲時沒有出現下跌。

上週五(6月7日),標普500指數單日漲幅達到1.1%,但與此同時,VIX指數也出現上揚。通常,受到“週末效應”的影響,VIX指數在週五都會走低,而且美國5月非農數據已經於上週五公佈,按理說應該不會再引起市場波動。

宏觀風險顧問(Macro Risk Advisors)的衍生品戰略師Vinay Viswanathan表示,2004年來,VIX指數隻有11次在股價上漲1%以上的情況下出現上漲。他寫道:

“雖然股市很強勁,但是期權市場仍然不願降低對未來風險的預期。股價和波動性同時上升表明,期權市場還面臨著其他的風險,比如即將召開的G20峰會。”

Viswanathan表示,由本月底G20峰會帶來的期權溢價已經開始回落,並建議投資者可以在6月買入標普500的看跌期權。

富國銀行的股權衍生品戰略師Pravit Chintawongvanich表示,股市的強勁也在一定程度上推高了波動性。美股從4月30日創下新高之後就接連下跌,現在又迅速回升,而上升也算是一種波動,因此這也推高了實際波動率(Realized volatility)。如果和已實現波動性進行比較,那麼VIX指數並不算高。

週一(6月10日),VIX指數小幅回落,顯示市場預期股市會繼續走高。目前交易量最大的期權是在6月21日到期的標普500指數看漲期權,履約價格為2900、3000和3100。這表明許多錯過今年上半年股市大漲的基金經理紛紛設法抓住這一波漲勢,而沒有考慮股市下行可能帶來的損失。