WMA (Wealth Management Advisor)

【運用邏輯架構與資訊分析,提供解決方案】

啟富達國際 研究部

2022年10月份全球基金經理人調查報告

資料來源:美銀美林證券,2022年10月18日,訪問期間為10月7日至10月13日,受訪對象為全球371位基金經理人,代表約1.1兆美元的資金流向。

製作日期:2022年10月25日,啟富達國際研究部整理

一、全球經濟景氣

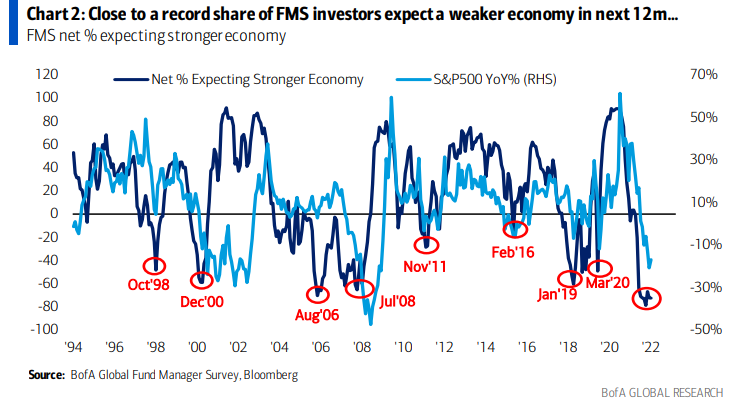

1.全球經濟預期

淨72%的受訪者預期未來12個月經濟同樣疲軟,比例穩定,略低於2022年7月歷史高點。

圖 1:全球經濟預期

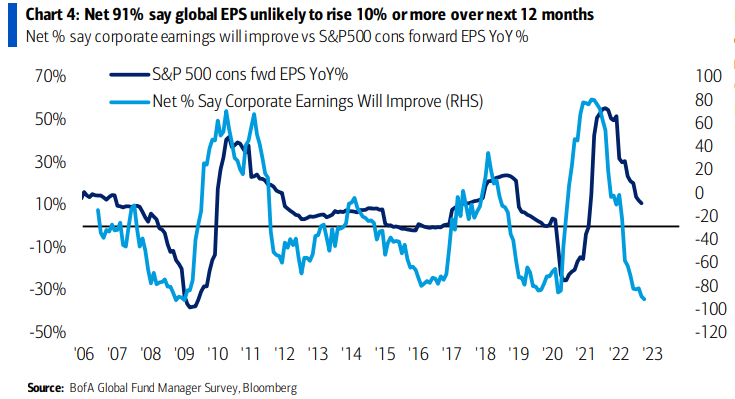

淨91%的受訪者預計會未來12個月全球每股收益率及企業營利都不太可能增長10%或更多。

圖 2: 全球每股收益率及企業營利

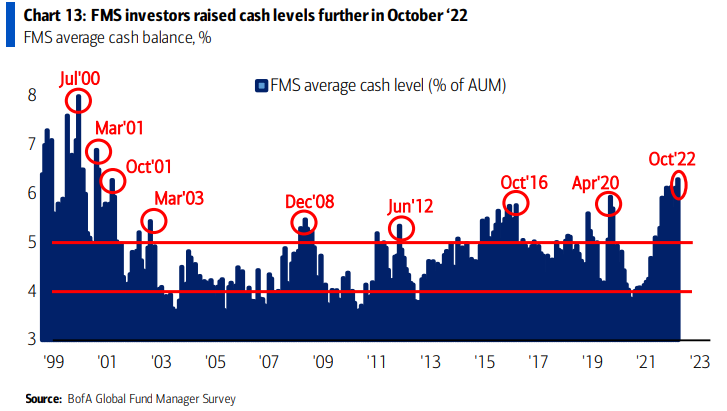

3.現金水位

基金經理人的現金水位升至6.3%,高於上個月的6.1%和自2001年4月以來的最高水平,仍然高於長期平均水平(4.8%)。

圖 3:經理人持有現金水位

二、尾部風險與擁擠交易

1.尾部風險

美國銀行月度全球基金經理人調查顯示的市場最大「尾部風險」。自2011年以來,投資者的主要擔憂是歐元區債務和潛在的崩潰、中國的硬著陸、民粹主義、量化緊縮和貿易戰等,現在是通膨。本月經理人認為最大的尾部風險是通脹居高不下(inflation stays high) 其次是地緣政治風險 (Geopolitics),第三是央行鷹派升息(Hawkish central bank),第四則是全球經濟衰退(Global recession)。

圖 4:經理人認為市場尾部風險

2.擁擠交易

美國銀行月度全球基金經理人調查顯示的市場「擁擠交易」排名。自2013年以來,市場領導地位相對狹窄,從高收益債券一路轉向做多美元、做多量化寬鬆、做多科技股、做多新興市場、做多美國公債、做多美國科技和成長股。本月經理人認為最大的擁擠交易是做多美元(Long US dollar),其次是做空歐盟股票(Short EU

equities)、做多ESG資產(Long ESG assets)、做多原油/大宗商品(Long Oil)。

圖 5:經理人表示市場擁擠交易

三、利率及通膨的看法

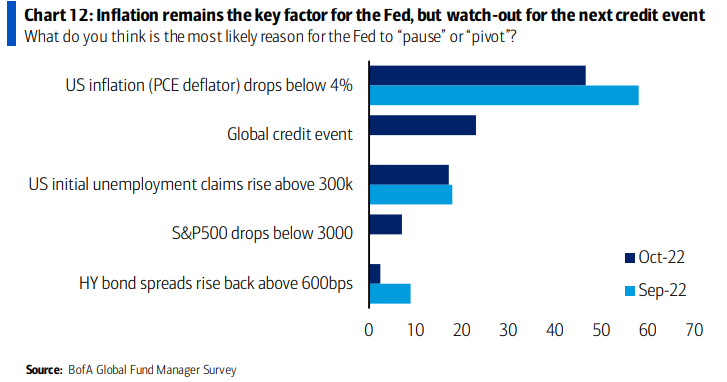

1. 基金經理人認為聯準會暫停加息或轉向最可能的原因是甚麼呢?

與過去兩個月相似,基金經理人繼續認為,只有當PCE平減指數年增率低於4%(目前為6.3%)且停止增長,聯準會才會停止升息。

圖 6:基金經理人認為聯準會暫停加息或轉向最可能的原因

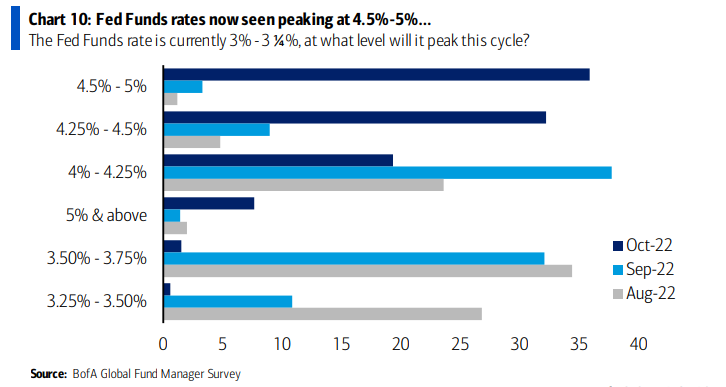

2.利率預期

基金經理人已將他們對過去1個月聯準會終端利率上調50個基點至4.5%-5%。基金經理人對聯準會的終端利率預測為4.38%,高於9月的3.71%和8月的3.6%。

圖 7:基金經理人對利率的預期

四、資產配置

1.市場配置

美國股票淨低配9%,低於長期均值0.4個標準差;歐元區股票淨低配32%,低於長期均值1.9個標準差;新興市場股票淨低配6%,低於長期均值1.1個標準差;日本股票淨低配4%,低於長期均值0.4個標準差;英國股票淨低配33%,低於長期均值1.4個標準差。

圖 8:經理人資產配置國家淨增減

2.資產配置

股票淨低配49%,低於長期均值3個標準差;債券淨低配32%,高於長期均值0.6個標準差;現金淨超配59%,高於長期均值2.6個標準差;房地產淨低配11%,低於長期均值0.8個標準差;大宗商品淨超配15%,高於長期均值0.9個標準差。

圖 9:經理人資產配置淨增減

3、行業配置

銀行淨低配4%(下降7個百分點),科技淨低配10%(持平),公用事業淨低配4%(上升7個百分點),消費品淨超配18%(下降12個百分點),工業淨低配14%(上升1個百分點),醫療健康淨超配38%(上升1個百分點),原物料淨低配7%(下降5個百分點),能源淨超配21%(上升5個百分點)。

圖 10:經理人行業別配置淨增減

本資料及訊息由啟富達國際所提供,並且僅以提供資訊為目的,無意作為買賣任何金融工具的請求或要約。本公司當盡力提供正確之資訊,所載資料均來自或本諸於我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。啟富達國際並不針對個人狀況提供投資建議,投資人應審慎考量本身之投資風險,自行作投資判斷。

.png)

.png)

.png)

.png)

.png)